60

talstruktur auf Basis von jeweils zwei Finanz-

kennzahlen bewertet. Die Zuordnung der be-

reinigten Finanzkennzahlen zu den Ratingkate-

gorien erfolgt durch eine auf Grundlage der

vorhandenen Daten und Statistiken ermittelten

Bewertungsskala. Nach der Bewertung der

drei allgemeinen Ratingfaktoren bzw. deren je-

weiliger Unterfaktoren werden die Faktoren,

wie in Abbildung 3 dargestellt, in der Scorecard

gewichtet. Als Resultat ergibt sich das Ergebnis

gemäß Grid.

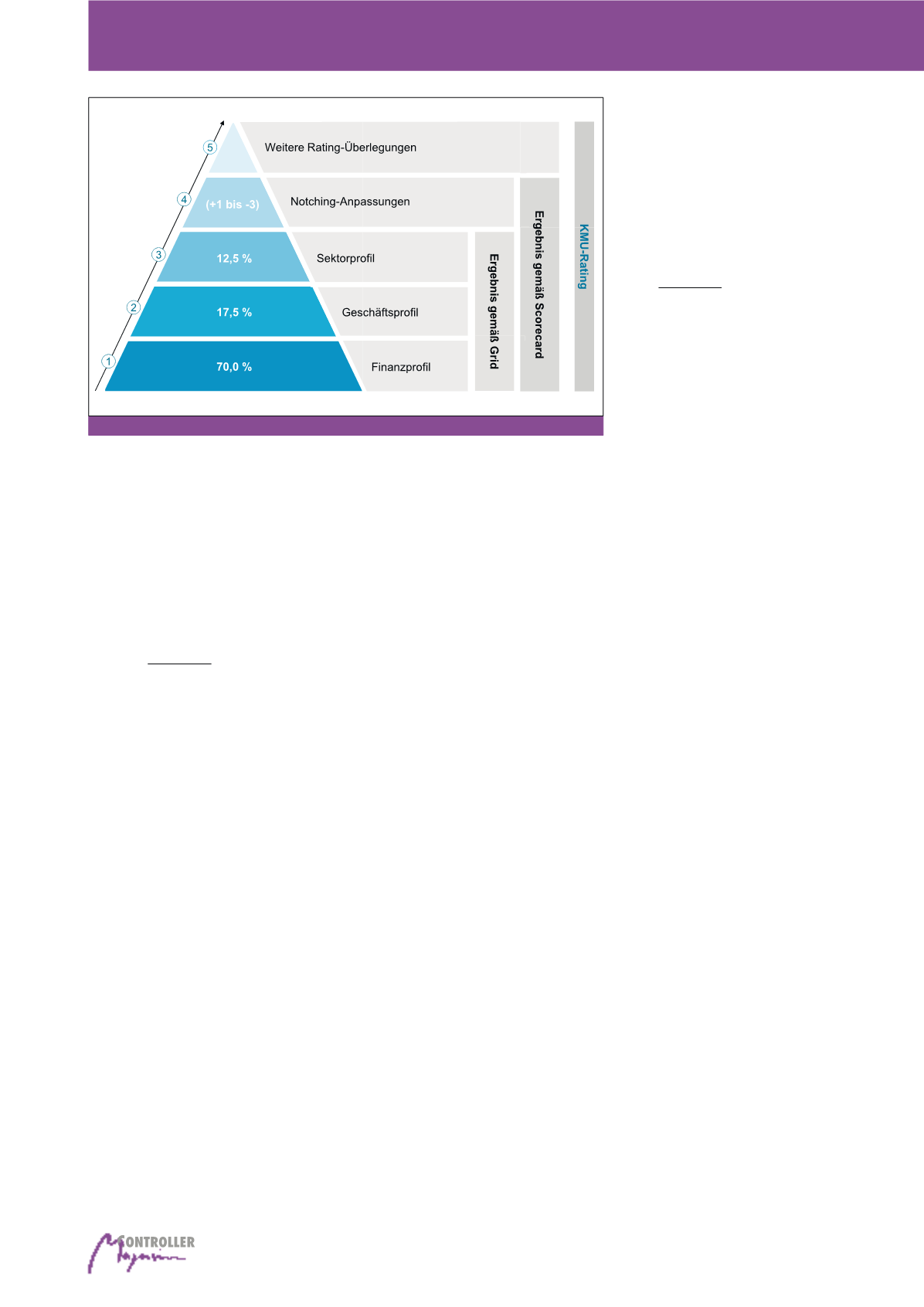

Notching-Faktoren / Ergebnis gemäß

Scorecard

Ergänzend zur Bewertung der drei allgemeinen

Ratingfaktoren werden in der KMU-Methodik

vier Notching-Faktoren einbezogen, die nicht

vollumfänglich skalierbar sind und daher nicht

im Rating-Grid berücksichtigt werden. Die Not-

ching-Anpassungen beziehen sich auf die Li-

quidität, die Schuldenstruktur, das strategische

und operative Management sowie auf die

Governance und Finanzpolitik. Hierbei kann

sich die Bewertung der Faktoren neutral, nega-

tiv oder in eher seltenen Fällen positiv im ab-

schließenden Rating niederschlagen.

Im Rahmen der Analyse der Liquidität sind ne-

ben den vorhandenen liquiden Mitteln auch die

Verfügbarkeit von externen Finanzierungslini-

en, die Einhaltung von Covenants sowie die

Veräußerungsmöglichkeit von Vermögenswer-

ten von Bedeutung. Eine angemessene Diver-

sifizierung der Verbindlichkeiten sowie ein

gleichmäßiges Fälligkeitsprofil werden bei der

Analyse der Schuldenstruktur bewertet. Darü-

ber hinaus spielen hier nicht abgesicherte Ex-

posures eine Rolle. Das strategische und ope-

rative Management wird insbesondere hin-

sichtlich der Plausibilität und Operationalisie-

rung der strategischen Zielsetzungen sowie

bezogen auf die Qualität der Planung und die

Möglichkeit zur Korrektur von Planabweichun-

gen bewertet. Beim Notching-Faktor Gover-

nance und Finanzpolitik spielen die Gleichrich-

tung der Interessen von Anteilseigner und Un-

ternehmensführung sowie die Nachhaltigkeit

der Finanzpolitik eine wichtige Rolle. Als Ergeb-

nis der Bewertung der drei Ratingfaktoren so-

wie der vier Notching-Faktoren ergibt sich das

Ergebnis gemäß Scorecard.

levant, da sich veränderte Marktbedingungen

mit hoher Wahrscheinlichkeit auch auf das Kre-

ditrisiko der bewerteten KMU auswirken.

Bei der Bestimmung des Geschäftsrisikos

werden die Wettbewerbsposition und das

Konzentrationsrisiko bewertet, die die wesent-

lichen Unterfaktoren des Geschäftsrisikos

darstellen. Die Analyse der Wettbewerbsposi-

tion basiert auf einer qualitativen Bewertung

der Frage, wie das KMU aufgrund seiner inhä-

renten Geschäftsmerkmale innerhalb einer

Branche und insbesondere gegenüber seinen

unmittelbaren Wettbewerbern positioniert ist.

Der Einbeziehung des Konzentrationsrisikos

liegt die Annahme zugrunde, dass Unterneh-

men mit mehreren Geschäftssegmenten und

mit einem breiten Produktspektrum in der Re-

gel über nachhaltigere Ertragsströme verfü-

gen als Wettbewerber mit einem engeren Ge-

schäftsfokus. Die Einschätzung des Konzent-

rationsrisikos erfolgt auf Basis einer dimensi-

onsübergeifenden Bewertung der potenziellen

Konzentrationsrisiken (Segmente, Regionen,

Kunden, Lieferanten).

Von maßgeblicher Bedeutung bei der Bestim-

mung des Kreditrisikos von KMU ist das Fi-

nanzrisiko. Als Unterfaktoren des Finanzprofils

werden Größe, Profitabilität, Entschuldungs-

potenzial, Kapitalstruktur und Zinsdeckung

herangezogen. Während den Unterfaktoren

Größe, Profitabilität und Zinsdeckung jeweils

eine Finanzkennzahl zugeordnet ist, werden

die als besonderes relevant identifizierten Un-

terfaktoren Entschuldungspotenzial und Kapi-

Elemente der TRIBRating-Methodik für

KMU in Deutschland

Die KMU-Ratingmethodik basiert im Wesentli-

chen auf einer Scorecard. Die Grundelemente

der Scorecard sind drei allgemeine Ratingfak-

toren sowie vier sogenannte Notching-Fakto-

ren. Ergänzend werden bei der Anwendung der

Methodik weitere Rating-Überlegungen einbe-

zogen (vgl. Abbildung 2).

Allgemeine Ratingfaktoren / Ergebnis

gemäß Grid

Ausgangspunkt der Analyse von KMU sind die

im Rating-Grid bewerteten drei allgemeinen

Ratingfaktoren:

·

Sektorprofil

·

Geschäftsprofil

·

Finanzprofil

Die Zugehörigkeit von Unternehmen zu einem

bestimmten Sektor liefert wichtige Erkenntnis-

se bezüglich der Ausfallwahrscheinlichkeit des

Unternehmens, sodass die Analyse des Sektor-

profils insbesondere in einer sektorübergreifen-

den Methodik bedeutsam ist. Bei der Bestim-

mung des Sektorrisikos werden die Sektorvola-

tilität und der Sektorausblick als Unterfaktoren

bewertet. Da einzelne Branchen unterschied-

lich auf Schwankungen, die mit Konjunktur-,

Markt- oder Innovationszyklen zusammenhän-

gen, reagieren, ist die Bewertung der Sektorvo-

latilität von großer Bedeutung. Der Sektoraus-

blick ist für die Bewertung des Sektorrisikos re-

Abb. 2: Grundstruktur der KMU-Methodik

Rating mittelständischer Unternehmen