26

haben einen Anteil von 42% (2010) bis 50%

(2009). Die Kombinationen machen zwischen

38% (2009) und 46% (2010) aus. Beide Kri-

terien zusammengenommen ergeben durch-

gängig 88%. Kombinationen kommen in sehr

unterschiedlicher Weise vor. Produkte und

Dienstleistungen sind immer Bestandteil, aber

entweder kombiniert mit geografischen Gebie-

ten, Teilkonzernen, Kundengruppen oder so-

gar als Triade mit insgesamt drei Kriterien, wo-

bei eines immer Produkte und Dienstleistun-

gen ist. Diese Kombinationen sind Controlling-

typisch, da unternehmensintern regelmäßig

kombinierte Auswertungen gefahren werden.

Dieser Kombinationsansatz spiegelt die kom-

plexe Struktur von Konzernunternehmen wi-

der, die als Matrix- oder Tensororganisationen

geführt werden. Hauptentscheidungsträger

sind häufig parallel für verschiedene Ausrich-

tungen zuständig, also z. B. für Produkte, Län-

der, Kunden und Teilkonzerne.

Die Kriterien Geografische Gebiete (z. B. nach

Ländern und Regionen), Teilkonzerne, Ver-

triebswege kommen im Untersuchungszeit-

raum jeweils bei nur einem oder zwei Unter-

nehmen vor. Teilkonzerne sind rechtlich selb-

ständige Einheiten, wie z. B. Covestro bei Bay-

er, die Postbank bei der Deutschen Bank oder

die Helios-Kliniken bei Fresenius. Das Kriteri-

um Teilkonzern tritt häufig in der Segmentbe-

richterstattung als Kombination mit Produkten

und Dienstleistungen auf. Das Abgrenzungs-

kriterium Kundengruppe kommt bei keinem

DAX-Unternehmen als alleiniges Merkmal vor,

sondern nur in Kombination mit anderen Krite-

rien. Darum wird es weiter oben nicht als

sechstes Abgrenzungskriterium ausgewiesen.

Interessant ist auch die Frage, ob Unternehmen

aufgrund eines modifizierten Management

Approach die Segmentkriterien im Untersu-

chungszeitraum geändert haben. Hierbei zeigt

sich, dass eine Reihe von Unternehmen ihre

Segmentberichterstattung einmal geändert

andere Extrembeispiel kommt von der Allianz-

Gruppe, welche in den Jahren 2012 bis 2014

jeweils 14 Segmente auswies. Dies ist den Be-

sonderheiten des Versicherungsgeschäfts ge-

schuldet, welches Produkte und Dienstleistun-

gen mit unterschiedlichen Regionen kombiniert.

Zusätzlich wies die Allianz noch weitere „Seg-

mente“ aus, die Konzernfunktionen zuzuordnen

sind, wie „Holding & Treasury“. Dieses Beispiel

zeigt, dass die Kombination von zwei oder mehr

Abgrenzungskriterien die Anzahl der zu berich-

tenden Segmente signifikant erhöht.

11

Berichtete Segmente

Die DAX 30-Unternehmen berichten Segmente

in sehr unterschiedlicher Weise. Es wurden ins-

gesamt fünf Abgrenzungskriterien identifiziert:

·

Produkte und Dienstleistungen

·

Geografische Gebiete

·

Teilkonzerne

·

Vertriebswege

·

Kombination der o.a. Kriterien

Besonders häufig kommen die Abgrenzungen

Produkte und Dienstleistungen, sowie Kombi-

nationen vor. Produkte und Dienstleistungen

haupt nicht in das Bild einer differenzierten Seg-

mentberichterstattung passen. Ein Segment

allein erscheint zu undifferenziert, während

vierzehn Segmente bereits zu detailliert sein

mögen. Zwar schreibt der Standard weder eine

Unter- noch eine Obergrenze vor, aber er defi-

niert z. B. in IFRS 8.5 ein Geschäftssegment als

einen Unternehmensbestandteil und impliziert

damit, dass ein Unternehmen zumindest aus

mehr als einem Bestandteil besteht, da das

Segment eine Teilmenge des Gesamtunterneh-

mens ist. Eine Obergrenze wird in IFRS 8.19

ausdrücklich ausgeschlossen, wobei aber im

selben Satz eine praktische Obergrenze von

zehn Segmenten empfohlen wird. Ansonsten

würde die Segmentberichterstattung zu detail-

liert werden. Damit könnte man annehmen,

dass die praktisch zu berichtende Segmentan-

zahl zwischen zwei und zehn Segmenten liegen

sollte, was durch die empirischen Ergebnisse

bestätigt wird. SAP begründete seine Darstel-

lung als Ein-Segment-Unternehmen im Jahr

2014 damit, dass es aufgrund einer Strategie-

änderung als „nahtlose SAP-Organisation“ nur

noch einen einzigen Unternehmensbereich hatte.

Daher beurteilte der Hauptentscheidungsträger

bei SAP (Vorstand) die Ertragskraft des Unter-

nehmens auf einer „integrierten Basis“.

10

Das

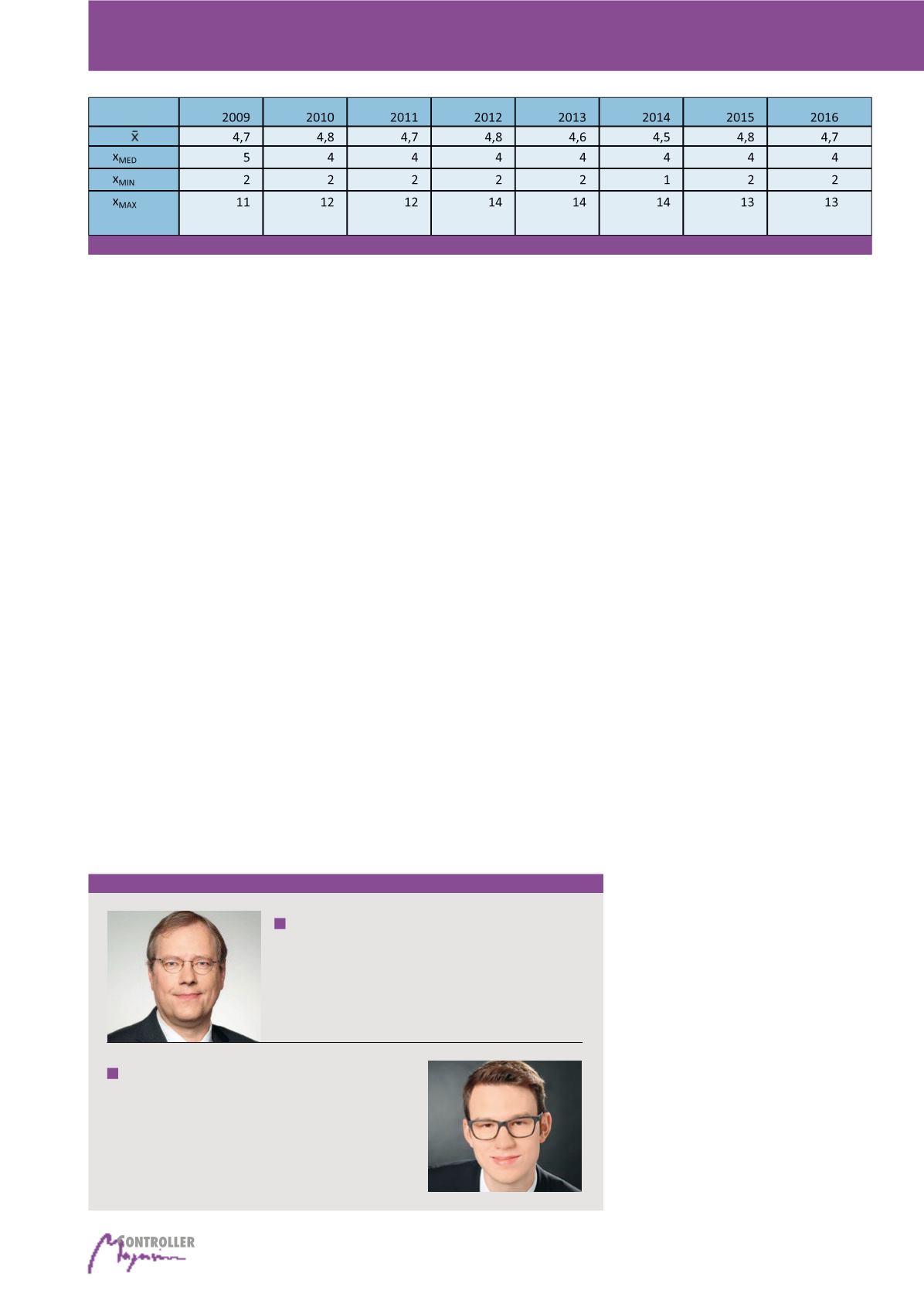

Abb. 3: Lageparameter der Segmentanzahl

Autoren

Prof. Dr. Jürgen Dahlhoff

lehrt Controlling, Kostenrechnung, Externes Rechnungswesen

und Finanzierung an der SRH Hochschule Hamm.

E-Mail:

Fabian Binke M.Sc.

hat im Herbst 2017 sein Masterstudium BWL an der SRH Hoch-

schule Hamm abgeschlossen. Seit dem Sommersemester

2018 hat er ein Jura-Studium aufgenommen.

E-Mail:

Ergebnissteuerung durch IFRS 8-Geschäftssegmente