34

zesse, die an den jeweiligen Prozessschritten

angeknüpft werden können. Gleichfalls benö-

tigt es definierte ablauforganisatorische Richt-

linien (z. B. den Übertragungszeitpunkt von In-

formationen).

34

Umsetzungstechnisch ist bis zu

einem gewissen Grad die Verwendung von MS-

Excel möglich. Hierbei kann selbst mittels einer

VBA-Programmierung eine Monte-Carlo-Simu-

lation durchgeführt werden.

35

Die Heranziehung

von Add-Ins wie bspw. Oracle Crystall Ball, Ad-

Risk oder R erleichtert mit vorgefertigten (Teil-)

Lösungen die Umsetzung. Jedoch kann nur

aussagekräftig auf einer Ebene (Ertrags-, Liqui-

ditätsplanung) gearbeitet werden. Die Plan-In-

tegration und die Mehrjahresplanung, welche

bspw. die GoP verlangen, ist nur bedingt um-

setzbar. Deshalb empfiehlt es sich, bei intensi-

verer Herangehensweise spezielle Software wie

z. B. StrategieNavigator zu nutzen.

36

Handlungsempfehlungen

·

Nutzen und Problemfelder der risikoadjustier-

ten Planung sollten im Unternehmen frühzeitig

kommuniziert werden, auch persönliche Barri-

eren sind dabei anzusprechen und abzuklären.

·

Durch einen gemeinsamen Workshop mit

dem Risikomanagement, dem Controlling und

Die Beteiligten als Schlüssel

Also ist die Umsetzung einer risikoadjustierten

Planung auch ein Change-Prozess. So verlangt

die Umsetzung nicht nur Veränderungswillen

und -bereitschaft des Top-Managements, son-

dern aller Planungsbeteiligten. Die Planungsbe-

teiligten und -adressaten sollten lernen, eine

Risikoorientierung in ihrem Arbeitsalltag, spezi-

ell bei Entscheidungen, umzusetzen.

Die Be-

teiligten/Adressaten sollten ein (methodi-

sches) Wissen über die risikoadjustierte

Planung und die Risikomanagementfunkti-

on aufbauen.

Es bildet die Grundlage zur Er-

stellung und zum Verständnis der Pläne.

32

Es

dient dazu, die Bandbreite und den Erwartungs-

wert interpretieren zu können. Demgegenüber

sollten Risikomanager über das Wissen der be-

nötigten Controlling-, Planungs- und Steue-

rungsmethoden sowie -prozesse verfügen.

33

Außerdem müssen etliche Risikomanager ler-

nen, Risiken zweidimensional zu bewerten, als

Chancen

und

Risiken.

Systemlandschaft als Grundlage

Eine weitere Voraussetzung sind klar struktu-

rierte Planungs- und Risikomanagementpro-

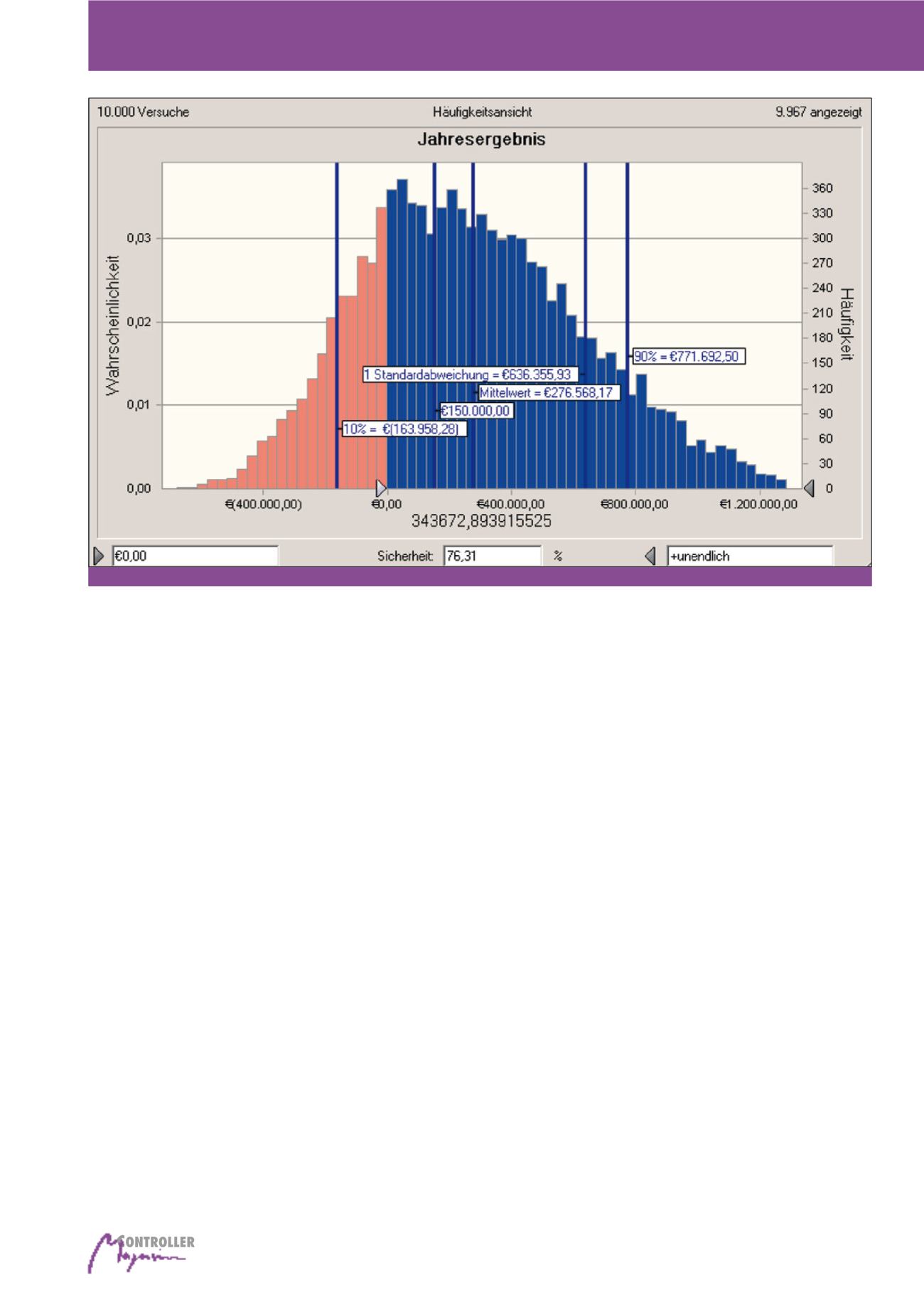

Das Diagramm zeigt die Wahrscheinlichkeits-

verteilung des Jahresergebnisses. Mit einer

Wahrscheinlichkeit von 90% liegt das Ergeb-

nis nicht unter 163 T€ aber auch nicht über

771,7 T€. Im Mittel schwankt das Ergebnis

(Standardabweichung) um 359,8 T€ um den

Mittelwert (Erwartungswert). Ein Jahrergeb-

nis von 0 € wird mit einer Wahrscheinlichkeit

von 76,3% erreicht. Der ursprüngliche Plan-

wert von 150 T€ liegt unter dem Mittelwert,

daher ist der ursprüngliche Planwert konser-

vativ geschätzt.

Anforderungen

Im Grundsatz kann die Integration in großen

Teilen auf bestehende Systeme/Funktionen

aufsetzen. Trotzdem bedarf es für den benö-

tigten Reifegrad des Risikomanagements so-

wie des Controllings auch eine passende Un-

ternehmensausrichtung. Diese sollte mindes-

tens das Interesse haben, Entscheidungen

unter einem Ertrags-Risiko-Kalkül zu treffen –

eine risikoorientierte Unternehmensführung.

Daher basiert eine erfolgreiche Umsetzung

auf dem „tone at the top“.

Abb. 4: Gesamtrisikoaggregation im Jahresergebnis mit Crystal Ball

Risikoadjustierte Unternehmensplanung