25

Tabelle dargestellten Ergebnisse werden durch

diese Studie teilweise bestätigt, aber es werden

auch weitergehende Erkenntnisse dargelegt,

die als robust einzustufen sind, da der bisher

höchstmöglich verfügbare Zeitraum von acht

Jahren abgedeckt wird.

Anzahl Segmente

Im Untersuchungszeitraum von 2009 bis 2016

weisen die Unternehmen mehrheitlich zwischen

vier und fünf Segmente aus. Der Mittelwert liegt

zwischen 4,5 und 4,8, der Median beträgt 4

Segmente, bis auf das Jahr 2009, in dem er 5

Segmente verzeichnet. Die Extremwerte bewe-

gen sich zwischen einem und vierzehn Segmen-

ten (vgl. Abbildung 3). Interessant sind die Ex-

tremwerte, die dem ersten Anschein nach über-

Die Anwendung des IFRS 8 in der

Praxis: Empirische Ergebnisse

Die empirische Basis zur Segmentberichter-

stattung nach IFRS 8 ist überschaubar. Das

liegt an dem jungen Alter des Standards, der

erst seit 2009 von kapitalmarktorientierten

Gesellschaften angewendet werden muss.

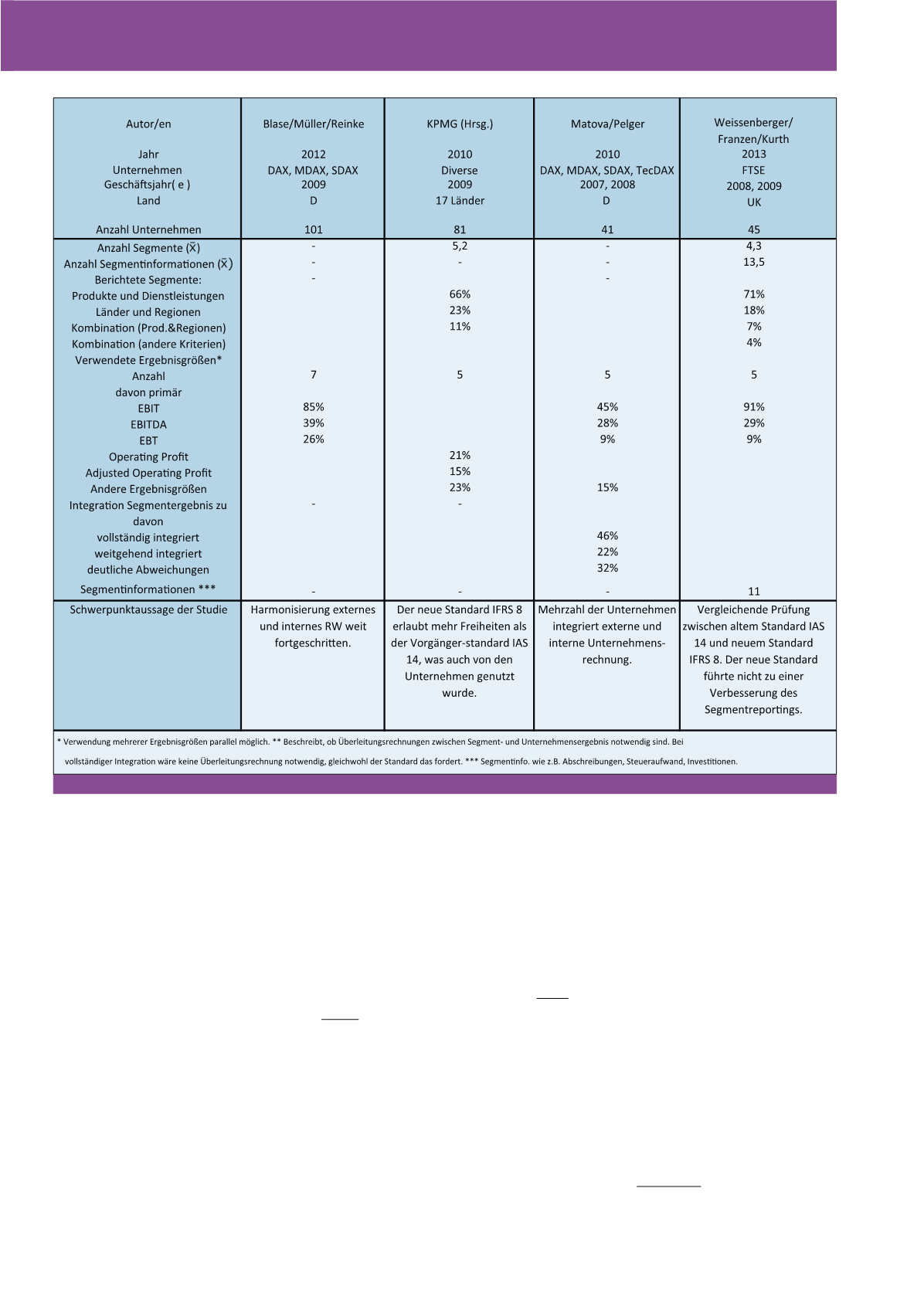

Studien zur betrieblichen Praxis sind in Abbil-

dung 2 aufgeführt.

Die diesem Kapitel zugrundeliegenden empiri-

schen Ergebnisse beruhen auf einer Masterar-

beit

9

und geben den aktuellen Praxisstand am

Beispiel von DAX 30-Unternehmen für die Jah-

re 2009 bis 2016 wieder. Die Population um-

fasst 26 Unternehmen, die über einen Zeitraum

von acht Jahren den IFRS 8 für die Segmentbe-

richterstattung angewendet haben. Die in der

informationen (IFRS 8.21b) und Überleitungs-

rechnungen (IFRS 8.21c). Allgemeine Infor-

mationen sind beispielsweise Angaben zur

Organisationsstruktur des Unternehmens

(IFRS 8.22a), um Einblicke zur Auswahl der

berichtspflichtigen Segmente zu erhalten. Fi-

nanzielle Segmentinformationen sollen einen

vertiefenden Einblick in Gewinne, Verluste,

Vermögen und Schulden eines jeden Seg-

ments ermöglichen (IFRS 8.23 – 27). Überlei-

tungsrechnungen sind erforderlich, um Seg-

mentdaten, z. B. Umsatzerlöse oder Gewinne,

mit dem Gesamtunternehmen (Konzern) abzu-

stimmen (IFRS 8.28). Weiterhin verlangt der

Standard unternehmensweite, also segment-

übergreifende Angaben, die sich auf Produkte

und Dienstleistungen (IFRS 8.32), auf geogra-

phische Gebiete (IFRS 8.33) und auf wichtige

Kunden (IFRS 8.34) beziehen.

Abb. 2: Empirische Studien zum IFRS 8

8

CM November / Dezember 2018