18

·

Vergütungsdruck

, bei dem der Anteil der va-

riablen Vergütung von Entscheidungsträgern

und die Abhängigkeit der variablen Vergü-

tung von der Erreichung finanzieller Ziele im

Fokus stehen.

Es ist zu vermuten, dass der langfristige Markt-

erfolg umso geringer ist, je stärker die myopi-

sche Steuerungsperspektive im Management

ausgeprägt ist. Aufgefangen werden kann dies

allerdings ganz oder zumindest teilweise durch

Steuerungselemente, die speziell Aspekte der

Nachhaltigkeitsorientierung umfassen. Diese

werden über drei weitere Messgrößen erfasst:

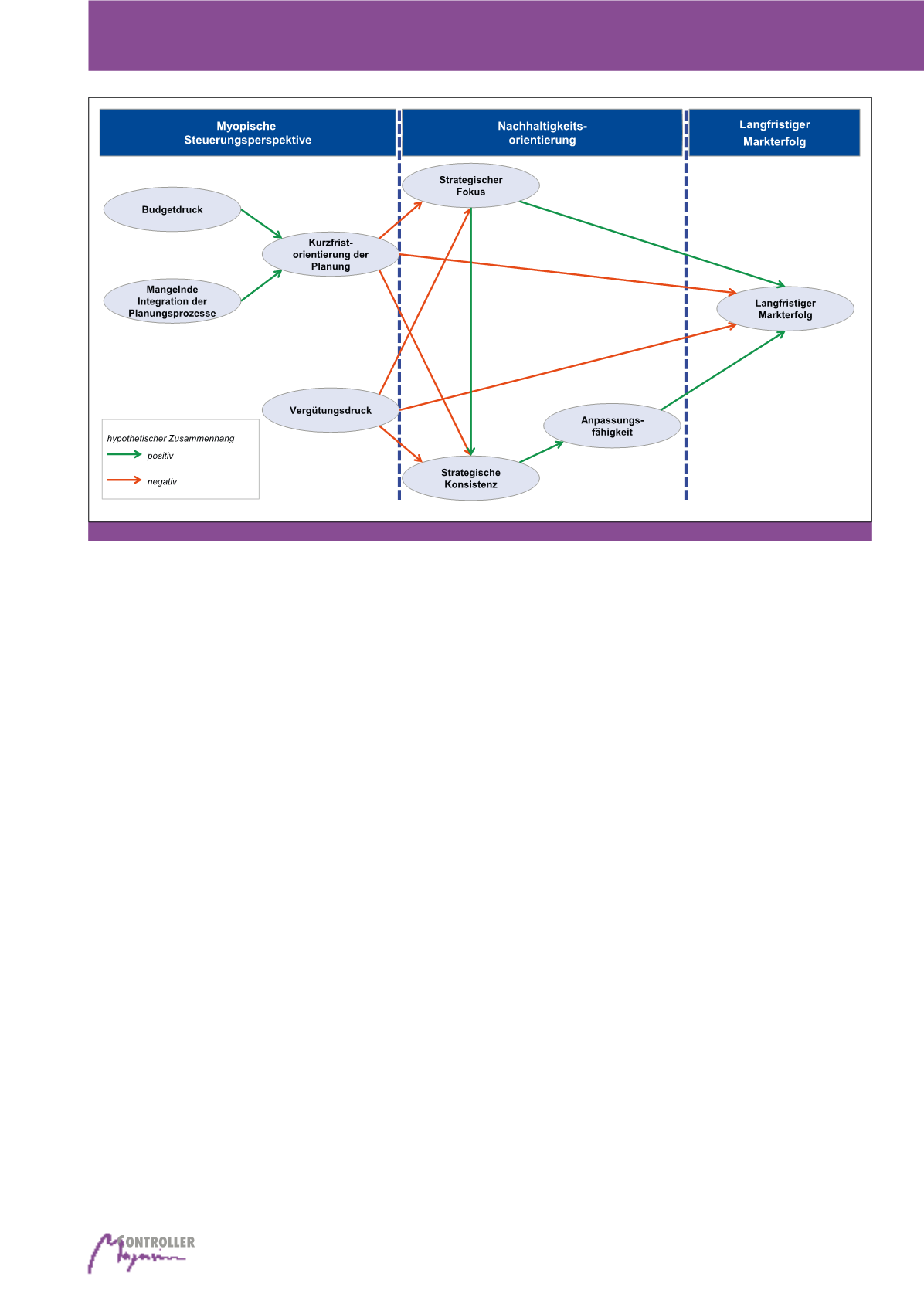

·

Strategischer Fokus

, der die Intensität der

Berücksichtigung des Themas Nachhaltig-

keit im Reporting, bei der Strategiediskussi-

on bzw.-definition und bei Investitions- und

Ausgabenentscheidungen sowie die Veran-

kerung des Themas Nachhaltigkeit bei den

Mitarbeitern abbildet,

·

Strategische Konsistenz

, die die Geschlos-

senheit einer Nachhaltigkeitsstrategie mit

der Unternehmenskultur, Führungsleitlinien,

wichtigen Entscheidungen und daraus abge-

leiteten Teilaufgaben umfasst. Die strategi-

sche Konsistenz wird dabei durch den strate-

gischen Fokus noch verstärkt.

·

Anpassungsfähigkeit

, die die Fähigkeit bein-

haltet, sich an unvorhergesehene Ereignisse

anzupassen.

darstellt, um dann zu erörtern, inwieweit Maß-

nahmen im Bereich der Nachhaltigkeitsorien-

tierung die ungünstigen Wirkungen auf den

langfristigen Markterfolg abschwächen kön-

nen (vgl. Abbildung 1).

Der erste Schritt unserer Modellierung ist die

Abbildung einer myopischen Steuerung, die vor

allem in drei Messgrößen eingefangen wird,

von denen sich die beiden ersten auf den Pla-

nungsprozess beziehen und deshalb später zu

einem übergeordneten Messkonstrukt zusam-

mengefasst werden:

·

Kurzfristorientierung der Planung

, die zum

einen den Planungs- und Steuerungssyste-

men inhärenten Budgetdruck umfasst, aber

auch den Fokus auf Finanzkennzahlen so-

wie die Betonung von kurzfristigen Zielen

eines Unternehmens und die mangelnde

Wertschätzung von Engagement in Lang-

fristthemen,

·

Mangelnde Integration des Planungsprozes-

ses

, die die die Unfähigkeit von Unternehmen

abbildet, Ziele an Hand von Mittelfristplanun-

gen und Budgetierungsprozessen zu opera-

tionalisieren, Mittelfristplanung und Budget-

prozesse mit dem langfristig orientierten

Strategie- und Risikomanagementprozess zu

verbinden sowie Planungsszenarien auf Basis

der operativen Geschäftseinheiten konkret

auszugestalten und durchzuführen.

gründige Anpassungen, ohne dass diese ope-

rativ abgebildet und ggf. unerwünschte Kon-

sequenzen sichtbar werden.

3. Variable Vergütungssysteme:

Nicht zuletzt seit der Finanzkrise aus dem Jahr

2008 stehen insbesondere kurzfristige variab-

le Vergütungssysteme in der Kritik.

3

Denn je

höher die individuelle Bedeutung von variablen

Vergütungskomponenten, umso eher besteht

die Gefahr von kurzfristiger Verlustminimie-

rung und Optimierung anstelle einer langfristig

orientierten Unternehmenspolitik. Vor diesem

Hintergrund ist auch die Ankündigung von Un-

ternehmen wie beispielsweise Bosch aus dem

Jahre 2015 zu verstehen, persönliche Bonus-

zahlungen als Komponente der variablen Ver-

gütung abzuschaffen.

4

Um die Wirkung einer myopischen Steuerung

bzw. der gewünschten Nachhaltigkeitsorien-

tierung auf den Erfolg von Unternehmen ins-

gesamt zu analysieren, stellt sich vor diesem

Hintergrund die Forschungsfrage, ob und wie

sich Maßnahmen zur Verhinderung von Ma-

nagement-Myopie in die bestehende Steue-

rungsstruktur von Unternehmen integrieren

lassen. Konkret untersuchen wir ein Modell,

das zunächst die Defizite bestehender Steue-

rungssysteme, wie zum Beispiel Kurzfristori-

entierung der Planung oder Vergütungsdruck

Abb. 1: Modell

Myopische Steuerungsperspektive