14

geeigneter Mitarbeiter sollte bereits bei der

Entscheidung zum Einsatz von Big Data Ana-

lytics Tools berücksichtigt werden.

Learnings im Umgang mit

Big Data Tools

Bei der Einführung des Big Data Analytics Tools

wurden zusätzlich zu den bereits beschriebe-

nen monetären Erkenntnissen auch wesent-

liche Erfahrungen bezüglich der Arbeitsweise

mit Big Data Tools gewonnen. Einige Aspekte

werden kurz beleuchtet:

·

die Verwendung von unstrukturierten Daten

bietet im Gegensatz zum klassischen Busi-

ness-Warehouse-Ansatz die Chance, über

vom Tool erkannte statistische Korrelatio-

nen bisher unbekannte Erkenntnisse zu ge-

winnen

·

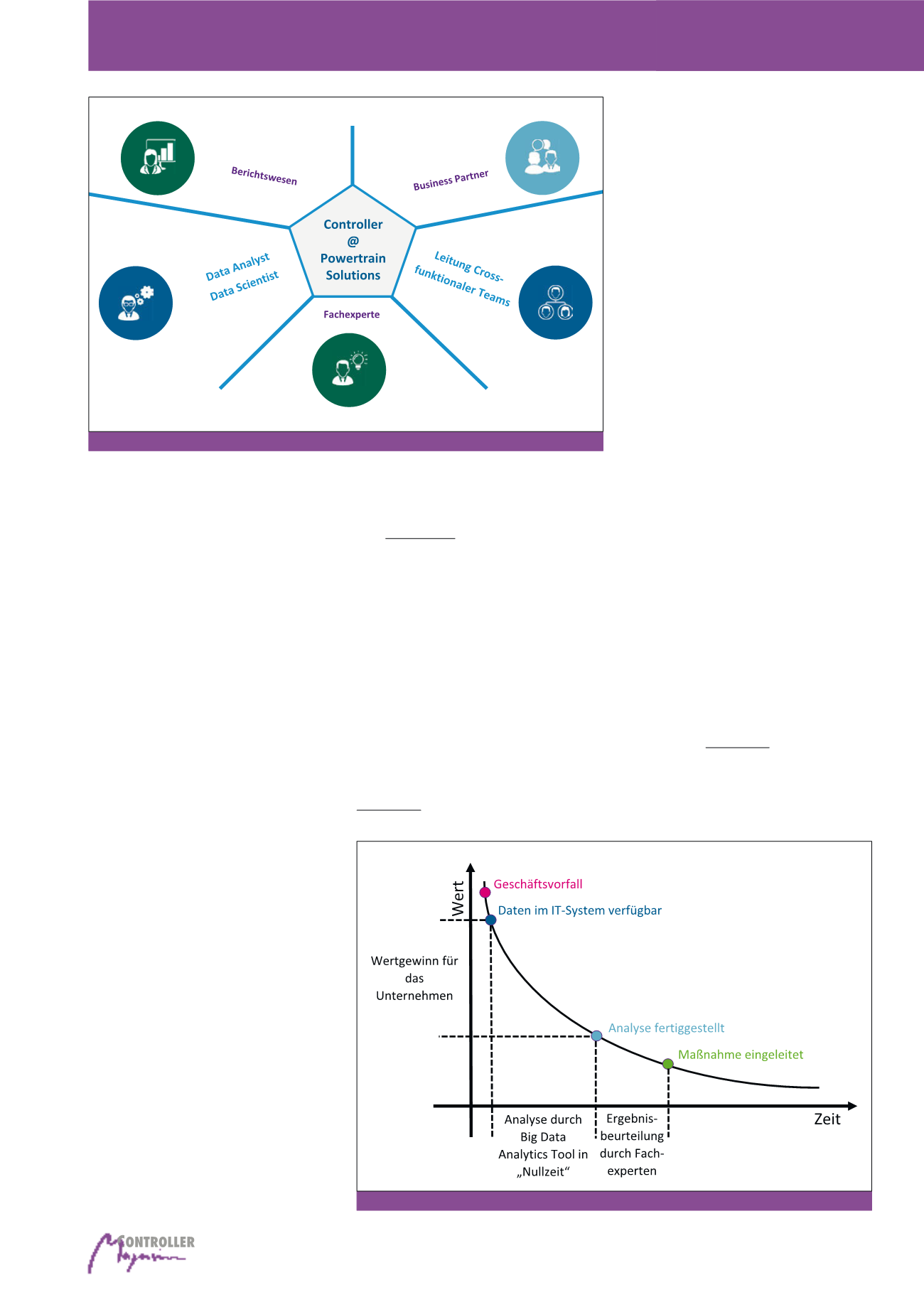

Analysen von Geschäftsvorfällen werden

heute üblicherweise erst mit erheblicher

Zeitverzögerung im Rahmen von Monats-

endanalysen durchgeführt. Wertgewinn für

die Unternehmen findet damit zeitverzögert

statt oder kann teilweise nicht mehr voll ab-

geschöpft werden. Big Data Analytics Tools

nehmen die Analysearbeit ab und liefern

Analyseergebnisse quasi in „Nullzeit“ nach

Verfügbarkeit der Geschäftsvorfälle im IT-

System (vgl. Abbildung 5)

·

bei prozessorientiert arbeitenden Big Data

Tools ist es in stark arbeitsteilig organisierten

Unternehmen notwendig, crossfunktionale

tives Controlling-Instrument wird sich das Be-

rufsbild des Controllers nochmals erweitern

(vgl. Abbildung 4). In Competence Centern

konzentrierte Datenanalysten/-scientists mit

Controlling Background werden den Einsatz

von Big Data Tools operativ steuern.

Die organisatorischen Voraussetzungen in den

Unternehmen müssen geschaffen und entspre-

chende Kompetenz über Ausbildung/Schulung

eigener Mitarbeiter oder Beschaffung am Markt

sichergestellt werden. Durch entsprechenden

Kompetenzzuwachs müssen Controlling-Mitar-

beiter in die Lage versetzt werden, crossfunkti-

onale Teams zielgerichtet leiten zu können (vgl.

Abbildung 4). Die Identifizierung und Schulung

daraus ergebende Risiko war vor dem Einsatz

der PMM wertmäßig nicht bekannt und im Fo-

kus, da bisher nur säumige Kunden im „Brenn-

punkt“ des Forderungsmanagements standen.

Vertraglich könnten frühere Zahlungen über

kürzere Zahlungsziele abgesichert und damit

das Risiko einer ansteigenden DSO reduziert

werden. Es besteht jedoch die Gefahr, dass die

Kunden kürzere Zahlungsziele als Druckmittel

in weiteren Preisverhandlungen nutzen und da-

mit die Unternehmensrendite direkt negativ be-

einflusst würde.

Controlling on the Move

Mit der kontinuierlichen Weiterentwicklung der

Controlling-Instrumente entlang von Digital

Transformation Roadmaps stellen wir Control-

ler in der Bosch-Gruppe dauerhaft sicher,

künftigen Anforderungen an die Bereitstellung

von qualitativ hochwertigen, steuerungsrele-

vanten Informationen genügen zu können.

Über die Verfügbarkeit von tagesaktuellen Da-

ten in hoher Granularität aus Big Data Ana-

lytics Tools werden wir in die Lage versetzt, ef-

fizient Potentiale aufzudecken und über Alert-

Funktionen bei Abweichungen zeitnah unter

Einbindung aller beteiligten Fachabteilungen

gegensteuern zu können. Neben den klassi-

schen Aufgabengebieten wie Berichtswesen

und dem Fachexperten Controlling hat sich in

den letzten Jahren zusätzlich der Ansatz des

Business Partners durchgesetzt. Mit der Etab-

lierung von Big Data Analytics Tools als opera-

Abb. 4: Veränderte Herausforderungen im Controlling (Quelle: Bosch)

Abb. 5: Latenzmodell (Quelle: Bosch)

Predictive Analytics