23

Aufgaben des Controllers als Gewinnkümmerer

im Unternehmen. Diese Bezeichnung kenn-

zeichnet die Rolle eines gestaltenden Control-

lers, fort von der eher passiven Mentalität des

Buchhalters, der einmal im Jahr Bilanz zieht –

heute monatlich – und dann einen Gewinn aus-

weist (oder auch nicht), hin zu der aktiven Trei-

berfunktion, bei der Gewinne Ziel sind, geplant,

regelmäßig berichtet, und Maßnahmen bei Ab-

weichungen zur Zielerreichung eingeleitet wer-

den. Controlling ist heute ein unverzichtbares

Führungsunterstützungssystem, welches der

Geschäftsführung eine Lotsen- und Sparrings-

partnerfunktion anbietet. Weber und Schäffer

machen in der einschlägigen Controllinglitera-

tur vier Konzeptionen aus, die die wesentlichen

Aufgabenfelder des Controllings in der Praxis

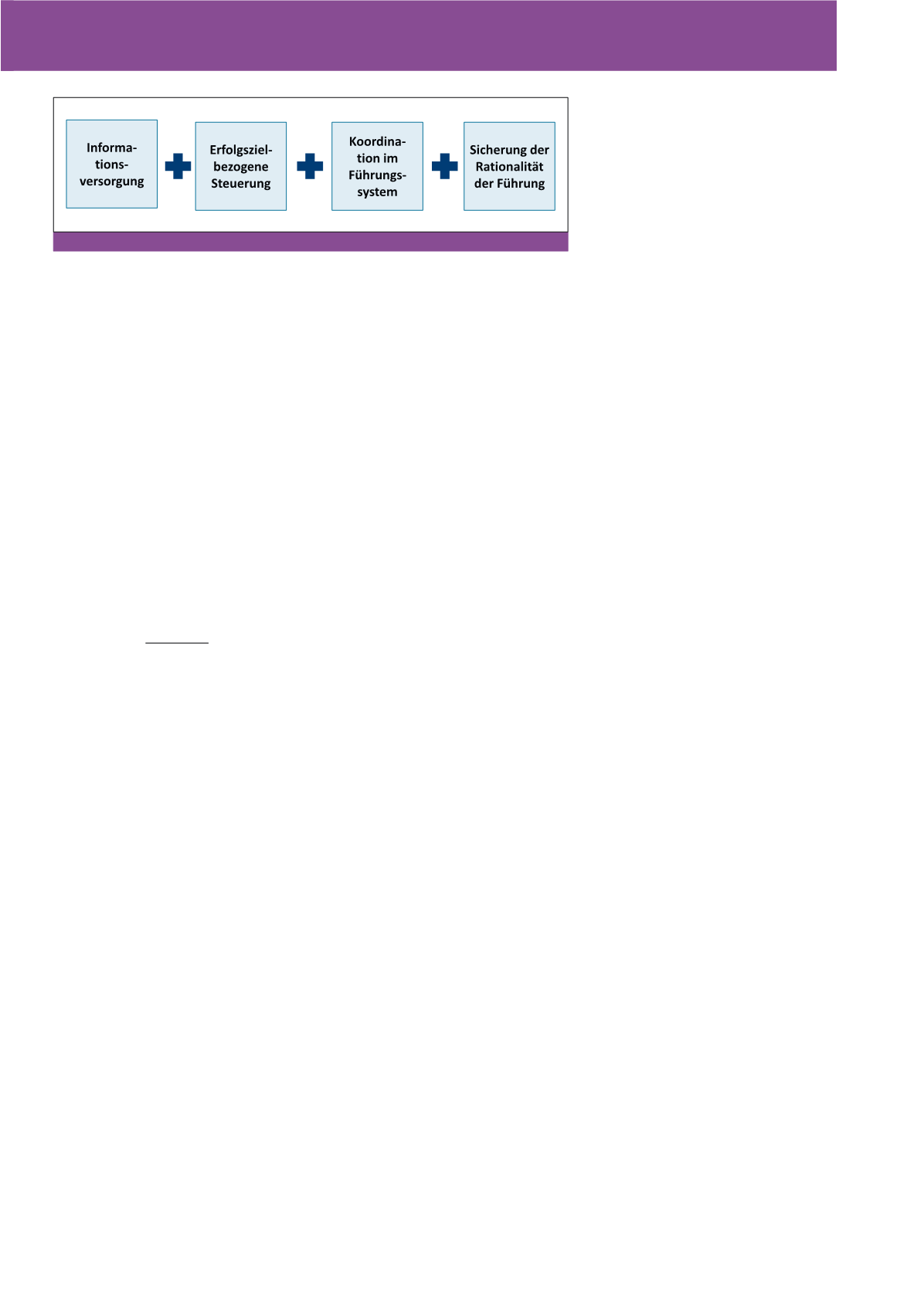

beschreiben (vgl. Abbildung 1).

2

Die Informationsversorgung hat die Aufgabe,

die Führung durch ein bedarfsgerechtes, zeit-

nahes und interpretatives Berichtswesen zu un-

terstützen. Manager sind auf Zahleninformatio-

nen angewiesen, um ein Unternehmen steuern

zu können. Es gilt das angelsächsische Ma-

nagementcredo: „You can

’

t manage what you

don

’

t measure.“ Die erfolgszielbezogene Steue-

rung ist, wie bereits erwähnt, ein Kerngedanke

des Controllings. Hier geht es um die konse-

quente Zielplanung und -erreichung mit der

Konzentration auf den Gewinn. Der Controller

unterstützt die Unternehmensführung bei der

unbedingten Realisierung des Gewinnziels. Bei

der Koordinationsfunktion gilt es, organisatori-

sche und prozessuale Aufgaben beim Managen

der Planungs-, Kontroll- und Reportingsysteme

einer Unternehmung zu bewältigen. Die letzte

Konzeption Sicherung der Rationalität der Füh-

rung ist zugleich die jüngste. Der Anspruch des

Behavioral Controllings ist es, Fehlentscheidun-

gen der Geschäftsführung aufgrund kognitiver

Defizite („Denkfehler“) zu reduzieren. Das mag

befremdlich klingen, ist aber zutiefst in der

menschlichen Natur verankert, wie diverse Ver-

fasser (s. z. B. Kahnemann, Tversky, Shiller,

Thaler)

3

gezeigt haben. Jeder Mensch unter-

liegt „Denkverzerrungen“ (Biases), aber idea-

lerweise weiß das Controlling um die typischen

Denkfehler und fungiert als Korrektiv, um Fehl-

urteile im Management zu vermeiden oder zu-

mindest abzuschwächen. Alle Konzeptionen

haben die Aufgabe, die Unternehmensführung

zu unterstützen und zur (Erfolgs-) Steuerung

des Unternehmens einen wesentlichen Beitrag

zu leisten. Ein gut etabliertes Controlling kann

die Entscheidungsqualität eines Unterneh-

mens signifikant verbessern und damit auch

die Unternehmensergebnisse.

Harmonisierungsbestrebungen

zwischen externem und internem

Rechnungswesen

Controlling und das externe Rechnungswesen

waren bis vor einigen Jahren in nahezu allen

Unternehmen zwei separate „Welten“, die ko-

existierten und zusammenarbeiteten, aber un-

terschiedliche Aufgaben hatten. Auf der einen

Seite das externe Rechnungswesen, welches in

der Welt von Buchführung, Jahresabschlüssen,

HGB und Steuerrecht zu Hause ist, auf der an-

deren Seite das Controlling, welches im Rah-

men seiner Aufgaben unter anderem auf die

Werkzeuge des internen Rechnungswesens zu-

rückgreift, wie sie die Kosten- und Leistungs-

rechnung entwickelt hat. Das externe Rech-

nungswesen ist traditionell vergangenheits-

orientiert, während das Controlling im Rahmen

seiner Führungsunterstützung immer voraus-

schauen muss.

Ruhnke und Simons konstatieren eine langjäh-

rige „Loslösung“ des externen vom internen

Rechnungswesen, die sich bis auf Eugen

Schmalenbach zurückführen lässt, der zu Be-

ginn des 20. Jahrhunderts maßgebliche Pio-

nierarbeit bei der Entwicklung der Kostenrech-

nung geleistet hat. Sie schreiben: „Als Grund

für das Auseinanderfallen von internen und ex-

ternen Unternehmensrechnungen ist vor allem

die mangelnde Eignung der (gesetzlich) gefor-

derten Unternehmensrechnungen für interne

Rechnungszwecke anzuführen.“

4

Als Gründe

führen sie „mangelnde Eignung einer externen

Rechnungslegung, die sich stark am Vor-

sichtsprinzip orientiert“, Verzerrungen der ex-

ternen Rechnungslegung durch abschlusspoli-

tische Überlegungen, sachliche Abgrenzungen

wie neutrale und betriebliche Abgrenzungen

und unterschiedliche Begrifflichkeiten (z. B. das

Konzept der kalkulatorischen Kosten) an. Die

Notwendigkeit der jahrzehntelangen Trennung

zwischen diesen Unternehmensrechnungen

wurde durch die IFRS-Rechnungslegung in Fra-

ge gestellt, zumindest für kapitalmarktorien-

tierte Unternehmen, die IFRS anwenden müs-

sen. Diese Denkweise, die zu einer Konvergenz

beider Unternehmensrechnungen führt, ähnelt

dem amerikanischen Controllingansatz, der

traditionell eher kurzfristig an der Quartalsbe-

richterstattung der Kapitalmärkte orientiert ist

und bei dem das Accounting sowohl externe

und interne Rechnungslegung in einem Ein-

kreissystem häufig in Funktionsunion betreibt.

5

Siefke analysiert in seiner Dissertation, inwie-

weit externe Rechnungslegung, Kostenrech-

nung und Unternehmenswertrechnung den An-

forderungen an interne Steuerungsrechnungen

entsprechen.

6

Sein Fazit ist eindeutig: Die ex-

terne Rechnungslegung nach IAS eignet sich

aus theoretischer Hinsicht gut für Zwecke der

Unternehmenssteuerung. Diese Sichtweise

wird geteilt sowohl in Werken zur externen

Rechnungslegung (s. z. B. Ruhnke

4

) als auch

der Kostenrechnung (s. z. B. Coenenberg et

al.

5

). Allerdings sehen diese Autoren, dass die

Konvergenz von externem und internem Rech-

nungswesen trotz großer Schnittmenge Gren-

zen hat. Coenenberg et al. konstatieren einen

Harmonisierungsbereich, wenn es um die Infor-

mations-, Dokumentations- und Kontrollfunk-

tion des Rechnungswesens geht.

5

In der unternehmerischen Praxis wird die An-

näherung von immer mehr Unternehmen for-

ciert, die ihre interne Unternehmenssteuerung

mit der externen Rechnungslegung zu harmo-

nisieren versuchen. In einer Studie des Insti-

tuts der Wirtschaftsprüfer aus England und

Wales für die Europäische Kommission sind

2007 europaweit 162 kapitalmarktorientierte

Abb. 1: Controlling-Konzeptionen

CM November / Dezember 2018