41

gungen abgeschlossen wird mit Erfüllung

in der

Zukunft.

Sollte das Unternehmen eine

abweichende Zinsmeinung haben, kann der

Planungszinssatz angepasst werden, es

braucht dann nur

eine gute Begründung,

warum das Unternehmen anders denkt

als der Markt

.

Mit Forward-Rates kann man also leider auch

nicht in die Zukunft sehen, aber sie bieten eine

valide Planungsgrundlagen und sind Ausgangs-

punkt für weitere Prämissen.

schen Aufschlag auf unsere Forwards dazu

rechnen. Zum Teil ist der Aufschlag dem Un-

ternehmen bekannt, ansonsten ist es für Pla-

nungs- und Simulationszwecke auch ausrei-

chend, die Aufschläge aus aktuellen Konditio-

nen zu entnehmen. Dazu vergleicht man eine

aktuelle Kreditkondition mit dem entspre-

chenden risikolosen Zinssatz und dieser

Spread wird dann auf die Forward-Rate auf-

geschlagen.

Fazit

Damit haben wir nun eine Entscheidungsgrund-

lage für unseren Manager hergestellt. Mit der

Forward-Kurve der Kreditzinsen kann nun be-

rechnet werden, wie hoch die Zinsbelastung

für das Projekt in Abhängigkeit der gewählten

Laufzeit ist.

Sicherlich ist dieses Verfahren nicht für jedes

Unternehmen geeignet und es wird eventuell

auch viel Kommunikationsarbeit notwendig

sein, um das Verfahren zu verteidigen. Die For-

ward-Rates sind keine Zinsprognose im eigent-

lich Sinn, sondern sie reflektieren die aktuellen

Markterwartungen.

Sie bilden einen Preis für

ein Geschäft ab, das unter heutigen Bedin-

einer Einzahlung von 1 * (1 + 0,010527)

4

=

1,042778 €. Summieren wir die Cashflows, ha-

ben wir einen Forward-Kredit konstruiert mit ei-

ner Einzahlung von 1,042278 € in t

4

und einer

Auszahlung von 1,059084 € in t

5

.

Aus dieser

Cashflow-Verteilung ist auch gut zu erken-

nen, warum für die Berechnung von For-

ward-Sätzen die Zero-Sätze verwendet

werden.

Jährliche Zinszahlungen würden das

Nachbilden eines Forward-Geschäftes unnötig

verkomplizieren.

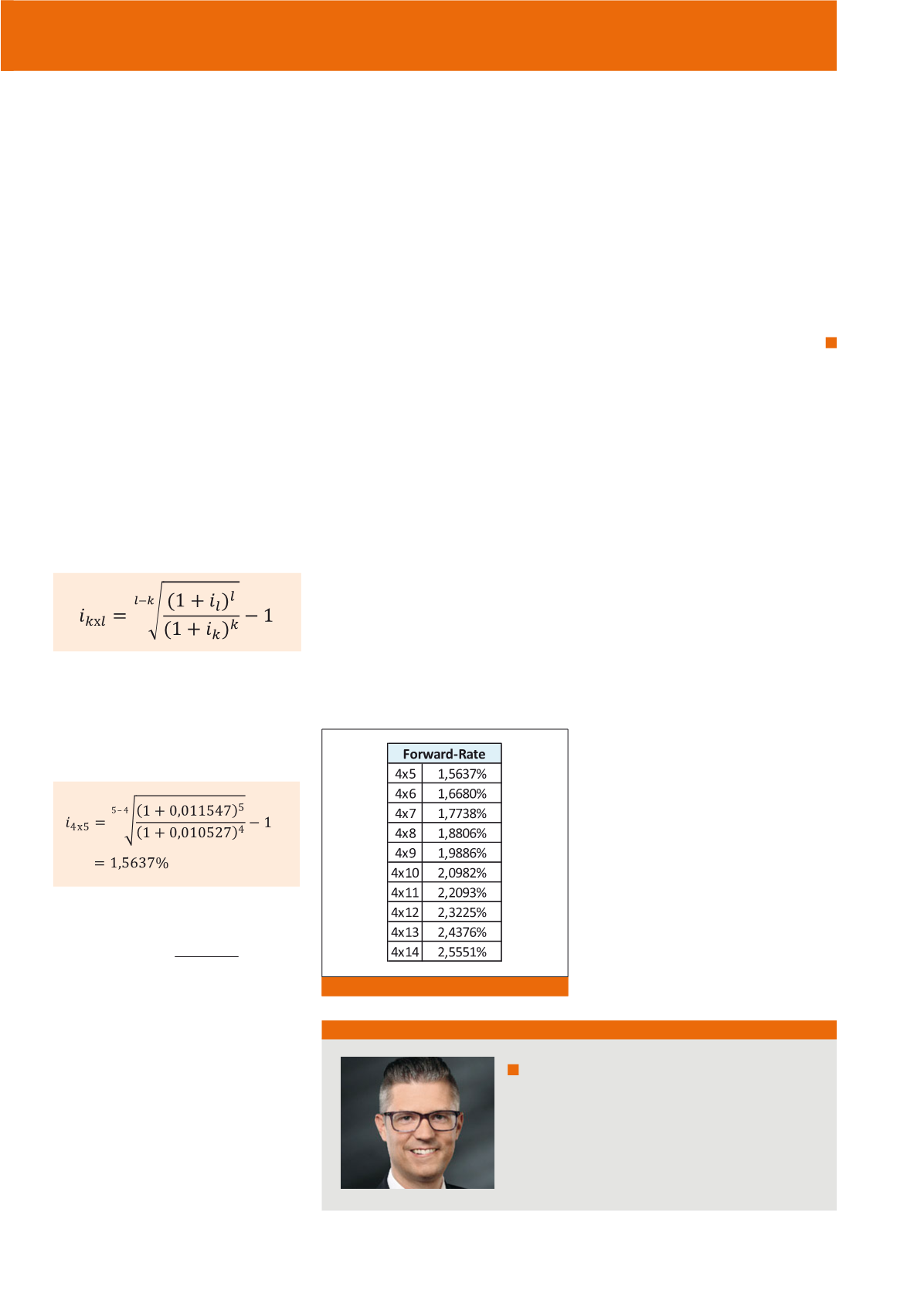

Aus den beiden Cashflows kann nun die Verzin-

sung errechnet werden. Ziehen wir vom Rück-

zahlungsbetrag in t

5

das Nominal ab, erhalten

wir einen Zinsanteil von 0,016306 € (3). Bezo-

gen auf das Nominal von 1,042778 € ent-

spricht das einem Zinssatz 1,5637% (4). Allge-

mein lässt sich diese Berechnung mit folgender

Formel durchführen:

Formel 5:

wobei i

k

der Zinssatz der kurzen Laufzeit ist und

i

l

der Zinssatz der langen Laufzeit. Für die 4x5-

Forward-Rate sieht das wie folgt aus:

Formel 6:

Damit können wir nun recht schnell eine Zins-

kurve für zehnjährige Kredite mit Beginn in vier

Jahren erstellen (siehe Abbildung 5).

Da wir diese Zinssätze jedoch aus der Rendi-

tekurve von quasi risikofreien deutschen

Staatsanleihen berechnet haben, gelten na-

türlich auch die Forward-Rates für risikolose

Anleihen. Um eine Finanzierung zu simulieren,

müssen wir diese Forward-Rates noch zu

Kreditzinsen umformen. Da sich Kreditzinsen

generell aus einem risikolosen Zinssatz und

verschiedenen Aufschlägen für Risiko, Gewinn

und Verwaltung zusammensetzen, müssen

wir nur den unternehmens- und bankspezifi-

Autor

Florian Bliefert, MBA

ist Lehrbeauftragter und Dozent für Kostenrechnung, Finanzie-

rung und Unternehmensbewertung in München.

E-Mail:

Abb. 5: Zinskurve mit Forward-Raten

CM Juli / August 2017