39

Alles, was wir dafür brauchen, ist eine Zinskur-

ve und etwas Mathematik.

Zinskurven bilden

die Zinssätze für verschiedene Laufzeiten

ab

und berücksichtigen damit unterschiedliche

Zinshöhen zu unterschiedlichen Zeitpunkten.

Die Forward-Rates stecken daher in den Zins-

sätze der Zinskurve drin, da ein Zinssatz für

eine zehnjährige Laufzeit

auch den Zeitraum

„in fünf Jahren für fünf Jahre“ beinhaltet

.

Doch wo kriegt man eine Zinskurve her? Es gibt

für fast jedes Finanzinstrument eine eigene

Zinskurve, wobei die meisten sich auf eine Kur-

ve mit quasi risikolosen Zinssätzen stützen.

Die

Zinskurven für deutsche Bundesanleihen

und Bankdarlehen unterscheiden sich zum

Beispiel in der Risikoanpassung

, die die

Bank für Darlehen vornimmt. Bildlich gespro-

chen ist die Darlehenskurve gegenüber den

Bundesanleihen nach oben verschoben. Um

nun Zinskurven für unterschiedliche Finanzinst-

rumente ermitteln zu können,

verwenden wir

eine Zinskurve für quasi risikofreie deut-

sche Bundesanleihen als Basis, um dann

mit Hilfe von Aufschlägen (Spreads) die be-

nötigte Kurve für das jeweilige Finanzinst-

rument

modellieren zu können.

Die Verwendung von deutschen Bundesanlei-

hen hat noch einen Vorteil: Diese Daten sind re-

lativ einfach verfügbar. Die Deutsche Bundes-

bank veröffentlicht auf ihrer Homepage täglich

aktuelle Zinskurven, zusätzlich sind diese Infor-

mationen auch auf den üblichen Finanzportalen

im Internet zu finden. Die Zinssätze dieser Zins-

kurven beziehen sich auf Anleihen mit

einer

jährlichen Zinszahlung (daher auch Kupon-

Zinssätze

). Für die Beispiele in diesem Artikel

wird die Zinskurve in Abbildung 1 verwendet.

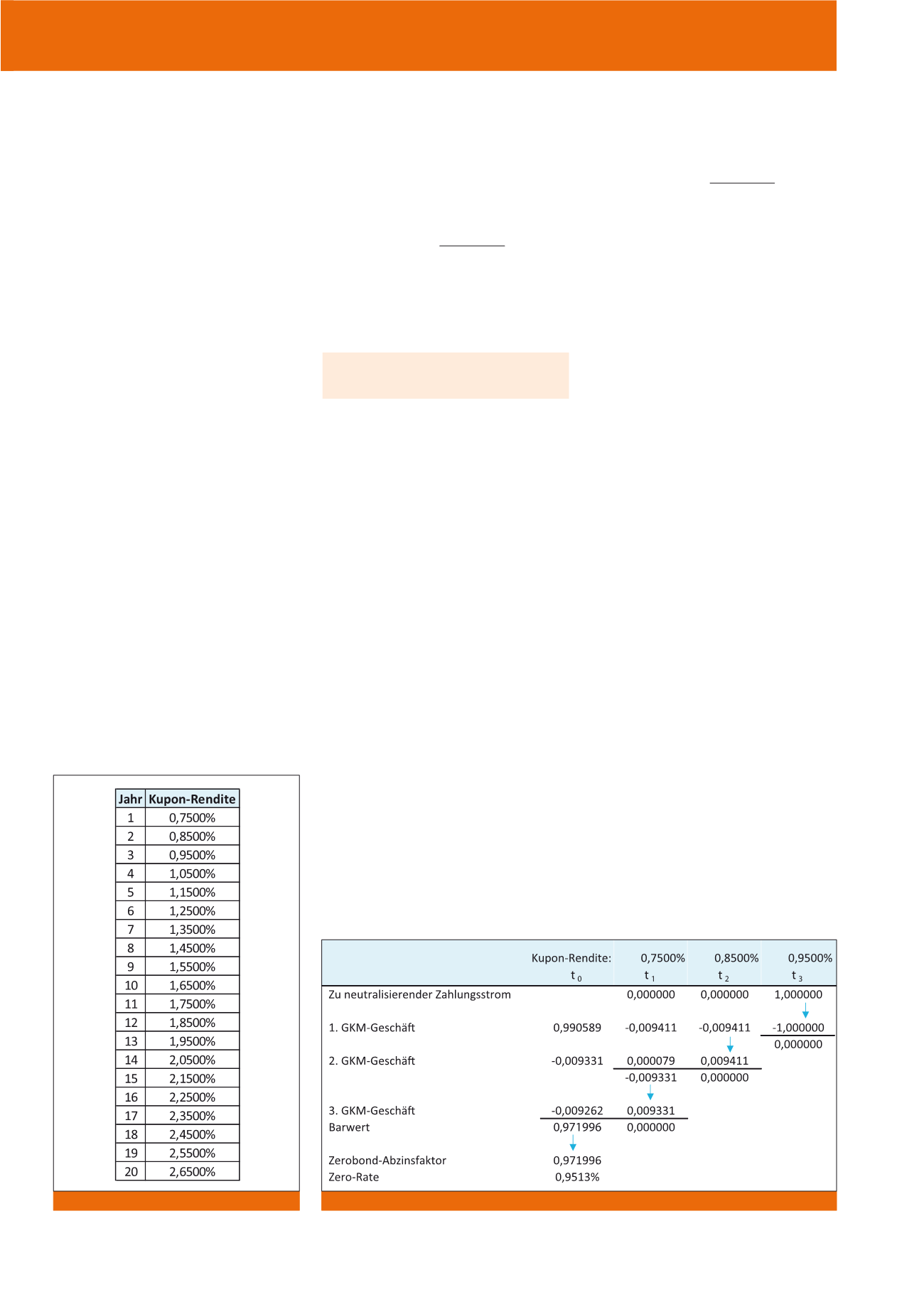

Der Endwert einer Anleihe mit 100 € Nominal-

wert und 3 Jahren Laufzeit wird mit der be-

kannten Zinseszins-Formel ermittelt:

Formel 1:

C

3

= C

0

* (1+i)

n

102,88 = 100 * (1 + 0,0095)

3

Berechnung der Zero-Rates

Diese Formel geht von einer

Wiederanlage-

prämisse aus

, die jährlichen Zinserträge in t

1

und t

2

können wieder zum Zinssatz i angelegt

werden. Diese Prämisse ist jedoch nur bei einer

flachen Zinsstrukturkurve erfüllt, die in der Re-

alität so gut wie nie vorkommt. Damit die Struk-

tur, also unterschiedliche Zinssätze für unter-

schiedliche Laufzeiten, berücksichtigt werden

kann,

rechnen wir zuerst die Kupon-Zins-

sätze in Nullkupon-Zinssätzen

(Zero-Rates)

um. Bei Nullkuponanleihen gibt es nur einen

Zahlungsstrom am Ende der Laufzeit, und es

fallen keine Zahlungen während der Laufzeit an

– jedoch weiterhin unter Berücksichtigung des

Zinseszins-Effekts. Um aus einem Kupon-Zins

eine Zero-Rate zu ermitteln, müssen wir zuerst

den

Zerobond-Abzinsfaktor (ZB-AF)

ermit-

teln. Der ZB-AF entspricht dem Kapitalwert C

0

,

der benötigt wird, um in Zukunft einen Zah-

lungsstrom von 1 € zu erhalten. Um diesen Ka-

pitalwert zu erhalten, bilden wir genau die

Cashflow-Struktur eines Zerobonds nach. Auf-

grund der Prämisse von arbitragefreien Kapital-

märkten muss ein Zerobond mit Kuponanleihen

nachzustellen sein. In Abbildung 2 ist dies für

die Laufzeit drei Jahre dargestellt, jedoch mit

Geschäften am Geld- und Kapitalmarkt (GKM-

Geschäft) anstatt Anleihen.

Die GKM-Geschäfte müssen einen Zahlungs-

strom neutralisieren, der nur zum Zeitpunkt t

3

1 € erzeugt, da aufgrund der Arbitragefreiheit

beide Geschäfte addiert genau 0 ergeben müs-

sen. Die Konstruktion der Zahlungsströme er-

folgt dabei rekursiv. Die erste Zahlungsreihe

muss in t

3

einen Zahlungsstrom von -1 € erzeu-

gen. Dazu wird in t

0

ein Kredit aufgenommen

in Höhe von 1 : 1,0095 , also 0,990589 €. Ach-

tung:

Das ist nicht das gleiche wie diskontieren!

Es wird nur der Auszahlungsbetrag eines Kredi-

tes gesucht, bei dem der Nominalbetrag plus

Zinsen eine Auszahlung von 1 € ergeben.

Diese Geldaufnahme erzeugt auch in t

1

und t

2

Zahlungsströme, nämlich die Zinsen. Um die

Zinszahlung in t

2

von -0,009411 € zu neutrali-

sieren, wird für 2 Jahre Geld angelegt, und

zwar so viel, dass nach zwei Jahren bei einem

Zinssatz von 0,85 % genau 0,009411 €

zurückfließen: (-0,009411) : (-1,0085) =

0,009331 €.

Damit sind die Zahlungsströme in t

2

neutrali-

siert, jedoch ist in t

1

eine weitere Zinszahlung

entstanden. Der gesamte Cashflow in t

1

von

0,009331 € wird durch ein drittes GKM-Ge-

schäft neutralisiert: Anlage von 0,009262 €

(= 0,009331 : 1,0075). Addieren wir nun alle

Zahlungsströme in t

0

, erhalten wir den Barwert

einer Zahlungsreihe, die einen Cashflow in t

3

Abb. 1: Zinskurvenbeispiel

Abb. 2: Tabellen-Modell für Zerobond-Abzinsungsfaktor

CM Juli / August 2017