45

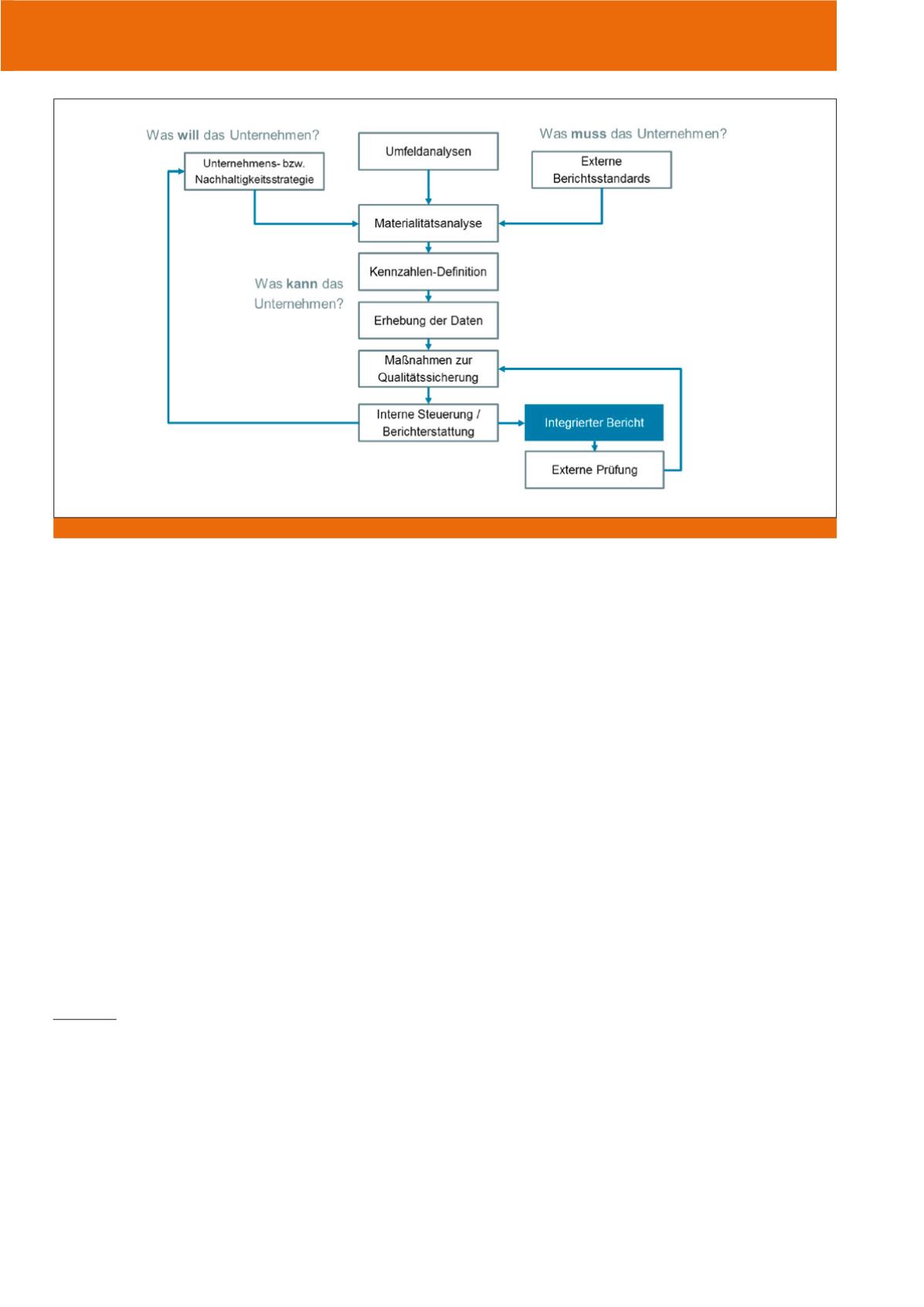

Wesentlichkeitsanalyse

Da ein Kennzahlenset auf der Basis von Unter-

nehmens- bzw. Nachhaltigkeitsstrategie, Um-

feldanalysen und externen Berichtsstandards

sehr umfassend und gerade für kleine Unter-

nehmen wenig handhabbar ausfallen kann,

empfiehlt sich die Durchführung einer Wesent-

lichkeits- oder Materialitätsanalyse . Damit las-

sen sich die wesentlichen (materiellen) Themen

aus Sicht der Stakeholder und aus der Wech-

selwirkung des Unternehmens mit der Umwelt

ermitteln. Beispielsweise wären für ein Bera-

tungs-Unternehmen Kenngrößen zur Mitarbei-

terzufriedenheit und Weiterbildungsquoten

sehr wesentlich, Daten zu Energieverbrauch

und Emissionen hätten aber eine weitaus ge-

ringere Materialität.

Definition von Kennzahlen

Kennzahlen müssen für ihren Berichts- bzw.

Verwendungskontext aussagekräftig, praktika-

bel und nachprüfbar definiert werden (vgl.

Green Controlling, 2014). Für alle Kennzahlen,

insbesondere jedoch für nicht-finanzielle, quan-

titative Größen sollte bei der Definition beachtet

werden, dass sich die erforderlichen Daten

später auch erheben lassen. Der Verwendungs-

zweck der Kennzahl hat großen Einfluss auf die

Themenfeld. Zur Ableitung der Indikatoren bie-

ten sich folgende drei Grundlagen an, aus de-

nen Handlungsfelder und Steuerungsgrößen

abzuleiten sind:

·

Unternehmens- bzw. Nachhaltigkeits-

strategie:

In der Strategie und den strategi-

schen Zielen vieler Unternehmen sind häufig

bereits ökologische, soziale und ökonomi-

sche Handlungsfelder adressiert. Zudem

können sich Ziele, Handlungsfelder und

dementsprechend Kennzahlen aus der Bran-

che des Unternehmens ableiten bzw. dort

bereits als gängiger Standard etabliert sein.

·

Umfeldanalysen:

Weitere Handlungsfelder

können aus der Wechselwirkung des Unter-

nehmens mit der Gesellschaft und der Um-

welt aus Umfeldanalysen, z. B. Benchmark-,

Wirkungs- und Stakeholderanalysen, sicht-

bar werden.

·

Externe Berichtsstandards:

Dritte Grund-

lage ist der Standard bzw. sind die Stan-

dards, nach dem/denen die Berichterstattung

erfolgen soll.

Der für die Nachhaltigkeits-

berichterstattung am häufigsten verwen-

dete Standard ist der der Global

Re-

porting Initiative (GRI, 2016).

Darüber hin-

aus können Berichtsstandards für bestimmte

Branchen gelten. Durch Orientierung an ge-

eigneten Standards können zumindest Teile

der CSR-Richtlinie abgedeckt werden.

Die Integration der internen Steuerungssyste-

me findet anschließend statt.

Kennzahlen für das Integrated

Reporting

Eine integrierte Berichterstattung erfordert eine

Anpassung bzw. Erweiterung der existierenden

Informations- und Kennzahlensysteme. Mone-

täre und nichtmonetäre Daten müssen zusam-

mengeführt und integriert werden. Im Anfangs-

stadium können hierzu auch einfachere Lösun-

gen wie z. B. Excel dienen. So können Unter-

nehmen meist mit einem überschaubaren

Aufwand integrierte Berichte auf einer pragma-

tischen Datenbasis bereitstellen.

Bei der Ein- und Umsetzung eines Integrated

Reportings ist für den Controller die Erfassung

dieser Kennzahlen von zentraler Bedeutung.

Abbildung 3 zeigt eine Vorgehensweise, um In-

formations- und Kennzahlensysteme an verän-

derte Berichtsanforderungen eines Integrated

Reportings anpassen zu können.

Grundlagen der Berichterstattung

In der Berichterstattung gibt es qualitative und

quantitative Indikatoren, in Abhängigkeit vom

Abb. 3: Entwicklung eines Integrated Reportings

CM Juli / August 2017