43

Überblick über die CSR-Richtlinie

Seitens des Gesetzgebers werden unterschied-

liche Möglichkeiten angeboten, der CSR-Richt-

linie zu entsprechen. Alternativ zu einer Dar-

stellung im Lagebericht zählt dazu auch die

Veröffentlichung eines gesonderten nichtfinan-

ziellen Berichts (z. B. Nachhaltigkeitsbericht),

der spätestens 6 Monate nach Bilanzstichtag

vorliegen muss.

Aber auch die sogenannte

integrierte Berichterstattung bzw. das In-

tegrated Reporting kann eine passende

Ausgestaltungsform sein

, die Anforderungen

der CSR-Richtlinie zu erfüllen.

Für Unternehmen stellt sich daher die Frage, wie

sie am besten und effizientesten mit den neuen

Anforderungen umgehen sollen. Dies hängt nach

Auffassung des Fachkreises wesentlich davon

ab, mit welcher grundlegenden Strategie das Un-

ternehmen mit den Themen einer nachhaltigen

Unternehmensführung umgeht oder umgehen

will. Die Verantwortung hierfür liegt beim Top-

Management, Stellung hierzu müssen aber nicht

nur die Unternehmen beziehen, die direkt von der

Richtlinie betroffen sind, sondern alle Unterneh-

men. Über die Wertschöpfungsketten werden

viele Anforderungen von Kunden an ihre Liefe-

ranten und Kooperationspartner gestellt, Nach-

weise für eine ihrerseits praktizierte nachhaltige

Unternehmensführung bereitzustellen.

Pragmatisch ... von der Bericht-

erstattung zur Steuerung

Aus Sicht des ICV ist Integrated Reporting we-

sentlich mehr, als nur der CSR-Richtlinie nach-

zukommen. Integrierte Berichterstattung ist

ein ganzheitliches Konzept, das die Verknüp-

fung der Finanz- mit der Nachhaltigkeitsbe-

richterstattung und dem internen Steuerungs-

system anstrebt. Nachhaltigkeitsaspekte wer-

den integraler Bestandteil der Unternehmens-

steuerung. Daher sollten sich Unternehmen

über ihre Berichtspflicht hinaus mit dem The-

ma integrierte Berichterstattung beschäftigen

(vgl. ICV, 2015, S. 27 ff).

Vorteile einer integrierten Berichterstattung

Nach der erfolgreichen Zusammenführung

der Datenerfassungssysteme birgt eine frei-

willige, integrierte Berichterstattung zahlrei-

che Vorteile im Vergleich zu einer separaten

Berichterstattung:

·

Effizienzvorteile:

Vermeidung kosten-

und aufwandsintensiver Parallelsysteme,

hohe Konsistenz aller relevanten Daten,

Förderung der Akzeptanz bei den Mitarbei-

tern aus unterschiedlichen Geschäftsberei-

chen, integriertes Management und damit

die Verankerung eines integrierten Den-

kens im Unternehmen (vgl. Pütter, Isensee

& Koch, 2014).

·

Effektivitätsvorteile für eine zielgerich-

tete Unternehmenssteuerung:

rechtzeiti-

ges Erkennen von Handlungsbedarf, Einlei-

tung von Gegensteuerungsmaßnahmen,

Frühzeitige Identifikation von Chancen und

Risiken.

·

Nachvollziehbarkeit und Glaubwürdig-

keit in der Kommunikation:

nachvoll-

ziehbare Erläuterungen, wie Gewinne er-

wirtschaftet und verwendet werden, glaub-

würdige Kommunikation nicht-finanzieller

Informationen.

·

Gestiegener Informationsbedarf der Sta-

keholder und Shareholder:

transparente

Kommunikation der gesellschaftlichen Wir-

kung des Unternehmens, ganzheitliche und

umfassende Transparenz zusätzlich zur Un-

ternehmensleistung, umfassende Kommuni-

kation der Nachhaltigkeitsprinzipien.

·

Mittelbare Betroffenheit:

Auswirkungen

auf kleine und mittlere Unternehmen auf-

grund von Lieferbeziehungen, Identifikation

von Risiken in der Wertschöpfungskette bei

kleineren Zulieferern bzw. Kunden, verein-

heitlichte Datenerhebungsprozesse für finan-

zielle sowie nicht-finanzielle Kenngrößen,

um auf Anfragen schnell und angemessen

reagieren zu können.

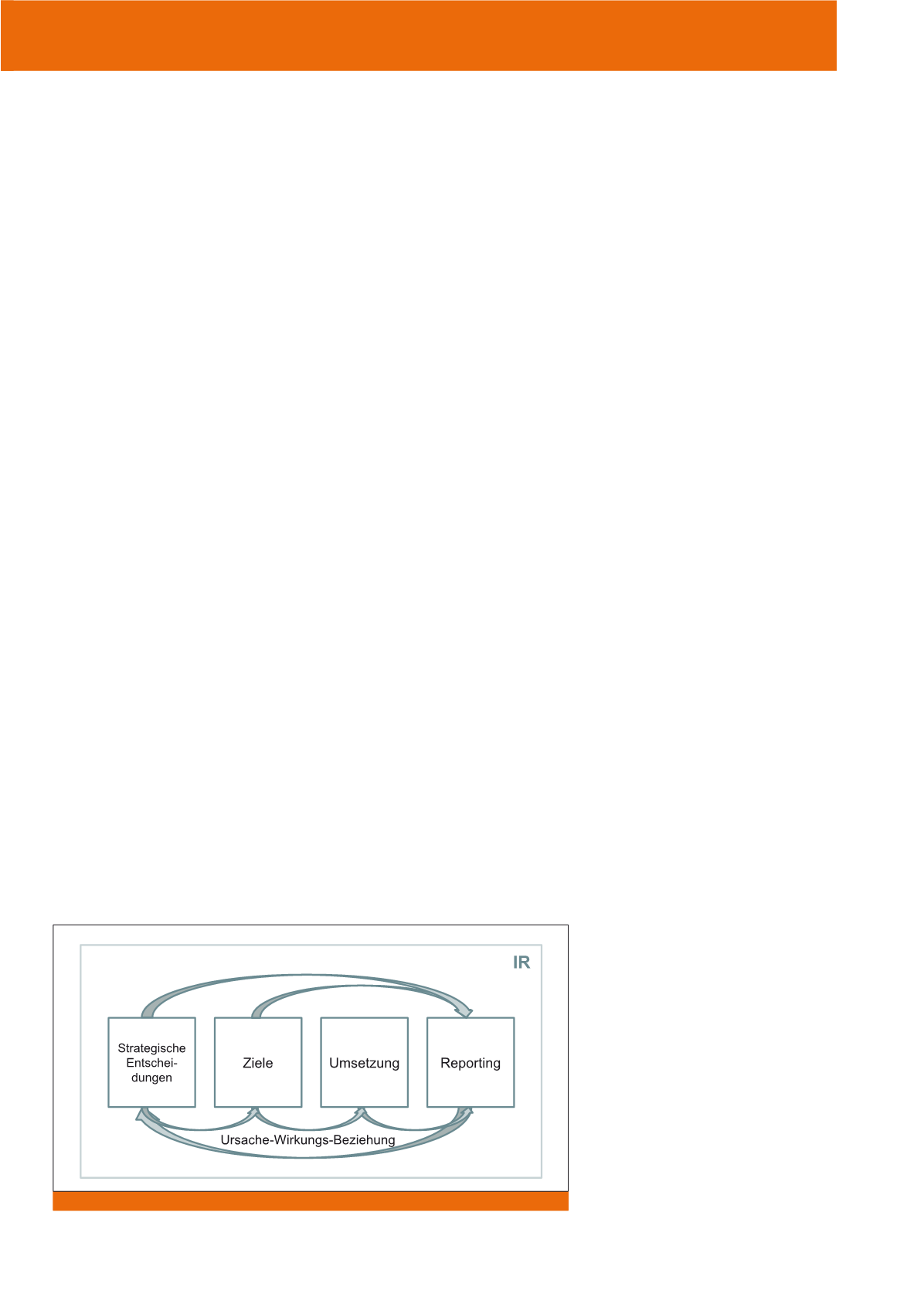

Was versteht man unter

„integrierte Berichterstattung“?

„Integrated Reporting“ ist ein ganzheitliches

Konzept, das die Verknüpfung der Finanz- mit

der Nachhaltigkeitsberichterstattung mit dem

internen Steuerungssystem anstrebt (IIRC,

2013). Eine integrierte Berichterstattung er-

fordert eine Verankerung in das routinemäßi-

ge Planungs- und Steuerungssystem des Un-

ternehmens, sodass vollintegrierte unterneh-

merische Entscheidungen unter Berücksichti-

gung von ökonomischen, ökologischen und

sozialen Aspekten ermöglicht werden. Der Fo-

kus liegt auf den wesentlichen Einflussfakto-

ren und deren Ursache-Wirkungszusammen-

hängen im gesamten Wertschöpfungspro-

zess. Ziel ist es, die spezifischen Beziehungen

zwischen finanziellen und nicht-finanziellen

Treibern nachvollziehbar herauszuarbeiten.

Damit entsteht ein ganzheitliches mehrdimen-

sionales Bild betrieblichen Handelns. Gleich-

zeitig ergeben sich wertvolle Impulse zur Ver-

besserung der externen Berichterstattung

und zur systematischen Sicherung der gesell-

schaftlichen Akzeptanz des unternehmeri-

schen Handelns („licence to operate“

1

). Im

Kern einer integrierten Berichterstattung

steht ein integriertes Denken und Handeln.

Das weitverbreitete Missverständnis, eine in-

tegrierte Berichterstattung sei lediglich ein

externes Reportingthema, sollte damit ausge-

räumt sein.

Abb. 1: Integriertes Steuerungssystem

CM Juli / August 2017