48

Der Beitrag ist Auftakt einer Trilogie zum

Themenfeld Digitale Transformation und

Controlling. Im Teil 1 werden in dieser Aus-

gabe die Treiber, ökonomische Auswirkun-

gen der Digitalen Transformation sowie An-

sätze zur Nutzung von Daten und Analytik

skizziert.

Die Digitalisierung wurde viel zu lange als ein

Thema der Start-Ups des Silicon Valley angese-

hen. Ein Umdenken begann vielfach erst, seit-

dem die ersten Auswirkungen disruptiver Verän-

derungen auch in den Kernindustrien unüberseh-

bar waren. Gleichwohl werden vielfach immer

noch die Tragweite und v.a. die Geschwindigkeit

der Veränderungen dramatisch unterschätzt.

Digitale Transformation

Die Digitalisierung allein auf die Standardisie-

rung/Automatisierung transaktionaler Prozesse

und damit Kosteneinsparungen zu reduzieren,

ist nicht nur fatal, sondern geradezu fahrlässig.

Die Veränderungen sind grundsätzlicher Natur.

Nicht nur Geschäftsprozesse werden digitali-

siert, sondern auch Produkte und Geschäfts-

modelle. Der Begriff „Digitale Transformation“

kommt daher nicht von ungefähr. Er beschreibt

die tiefgreifende Umwälzung ganzer Branchen

und Unternehmen. Sie wird Unternehmen und

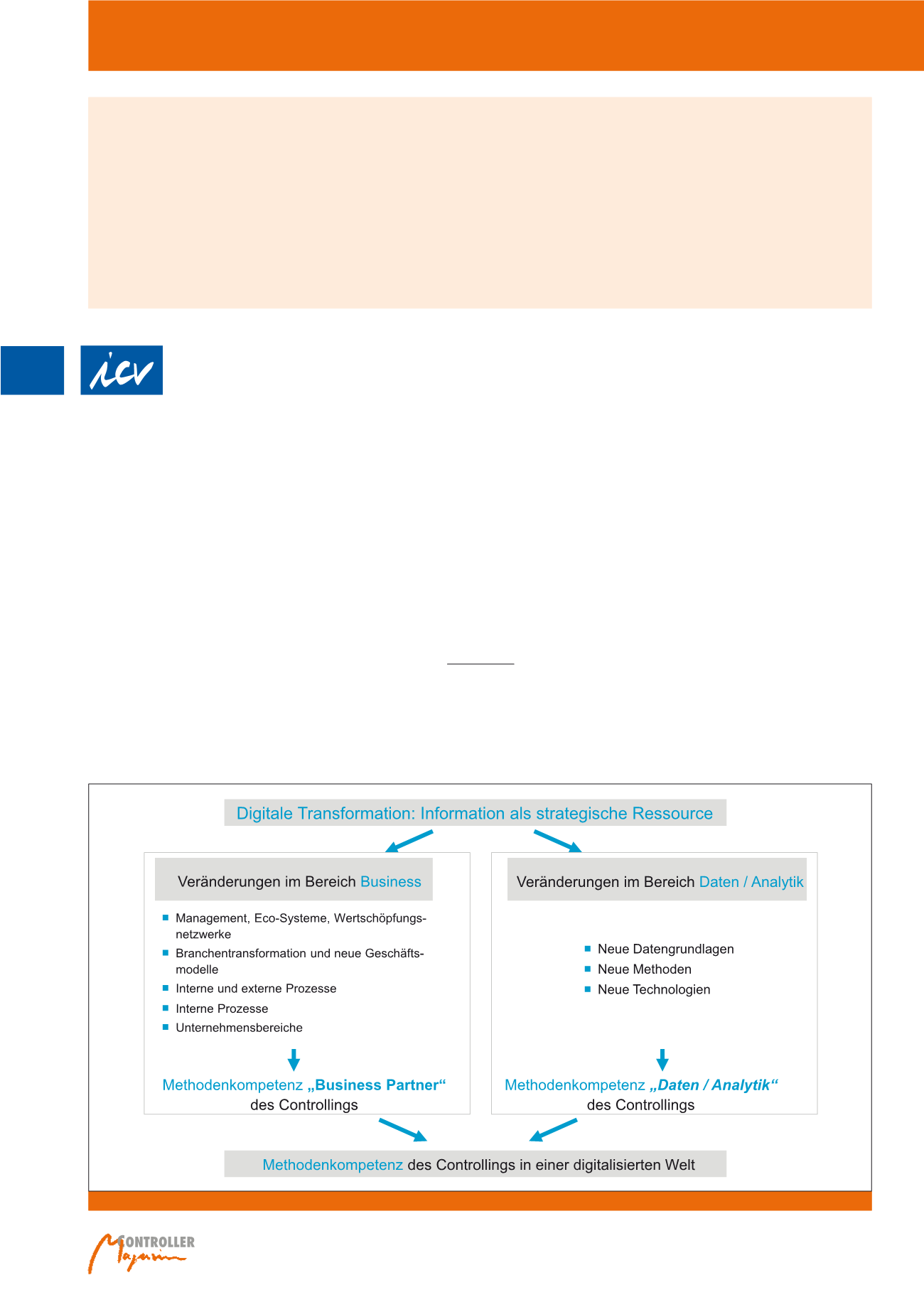

Controlling radikal verändern. Das Controlling

ist davon – wie Abbildung 1 visualisiert – in

doppelter Weise betroffen.

Veränderungen im Bereich Business –

Digital Economy

Um die Rolle des Business Partners in Zukunft

kompetent und glaubwürdig ausführen zu kön-

nen, braucht das Controlling ein tiefes Ver-

ständnis der Wirkungen und Möglichkeiten di-

gitaler Informationen auf die Geschäftsmodelle,

die Neugestaltung von Prozessen und die öko-

nomische Gestaltung digitaler Produkte, d. h.

ein betriebswirtschaftliches Verständnis der

digitalen Ökonomie.

Veränderungen im Bereich Daten/Analytik

– Digital Controlling

Es geht aber auch um die Digitale Transforma-

tion des Controllings selbst. Zwar wird der Um-

gang mit Informationen traditionell gerne als

Stärke des Controllings gesehen, allerdings ist

der Status Quo im Controlling vieler Unterneh-

Information als strategische Ressource

Die Digitalisierung wird Unternehmen und Controlling radikal verändern

von Andreas Seufert, Ralph Treitz und Matthias von Daacke

– Teil 1 –

Abb. 1: Digitale Transformation und Methodenkompetenz des Controllings (in Anlehnung an Leitbild Fachkreis BI/Big Data und Controlling des ICV)

Information als strategische Ressource