44

ses (vgl. Günther & Bassen, 2015, S. 61f; Gün-

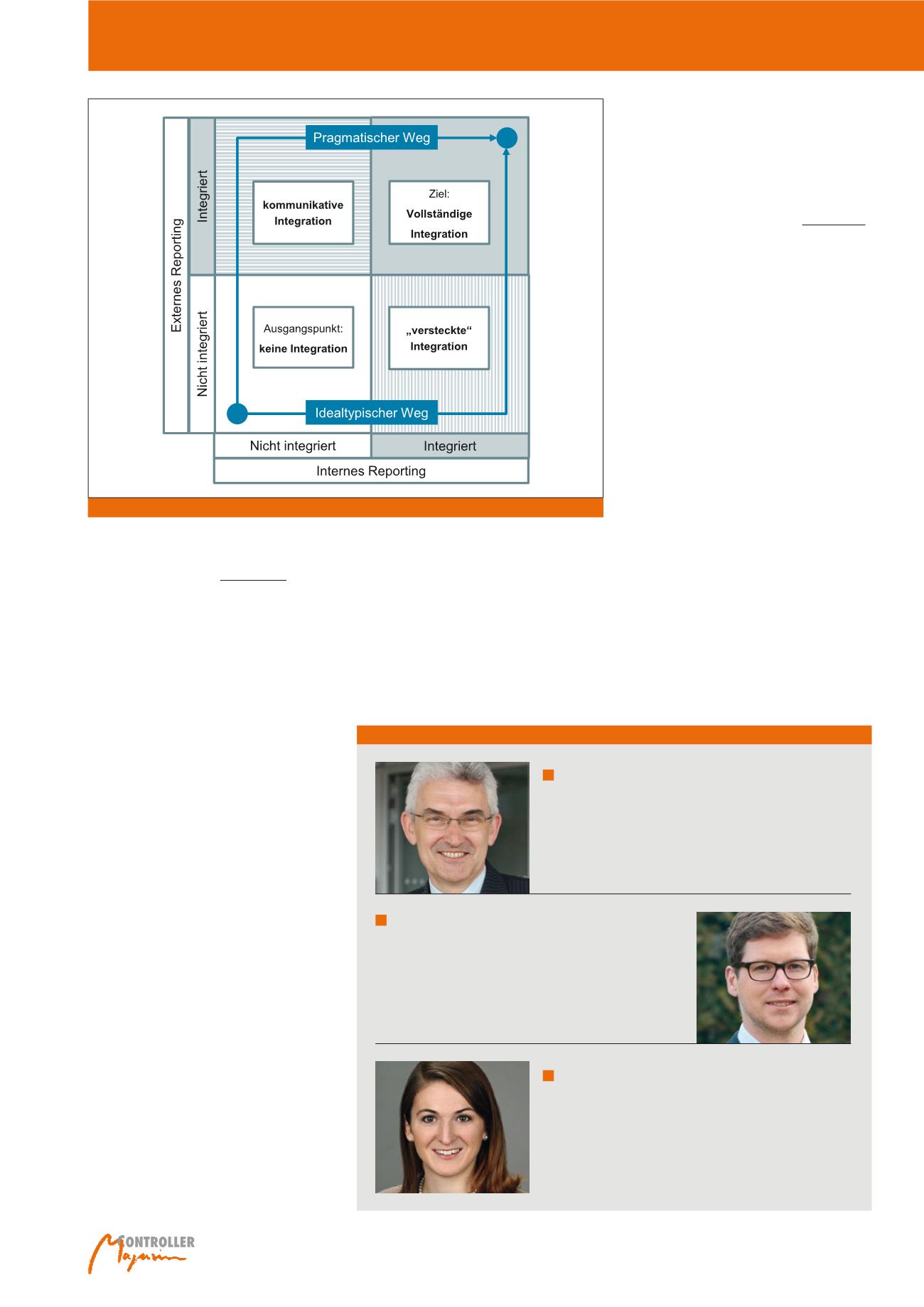

ter et al., 2015, S.159). Eine Integration findet

beim idealtypischen Weg hin zu einer vollstän-

dig integrierten Berichterstattung zunächst im

internen Reporting statt, um so das integrierte

Management sicherzustellen (vgl. Abbildung 2).

Das externe Reporting kann darauf aufbauend

als Aggregation mit hoher Qualität, Konsistenz

und Effizienz generiert werden. Wird dieser

letzte Schritt nicht realisiert, verfehlt das Unter-

nehmen das Ziel, eine höchstmögliche Trans-

parenz gegenüber den Stakeholdern zu schaf-

fen („versteckte Integration“).

In der Praxis wird meistens der pragmatische

Weg gewählt. Dafür gibt es verschiedene Grün-

de. Häufig sind die erforderlichen Daten nicht

verfügbar oder es fehlt die Expertise für die in-

tegrierte Darstellung von Finanz- und Nachhal-

tigkeitskennzahlen. Außerdem wird in manchen

Fällen die Notwendigkeit von nicht-finanziellen

Kennzahlen für Steuerungsentscheidungen als

nicht wichtig erachtet. Zudem ist das Control-

ling bei der Erstellung von Nachhaltigkeitsbe-

richten bislang kaum beteiligt (vgl. ICV, 2011).

In diesen Fällen findet die Integration zunächst

im externen Reporting statt, um die Informati-

onsanforderungen der Stakeholder schnell er-

füllen zu können („kommunikative Integration“).

Pläne und Aktivitäten zu deren Weiterent-

wicklung bestehen.

Eine vollständige integrierte Berichterstattung

besteht aus einem integrierten internen und ex-

ternen Reporting. Von der Aufbaulogik her be-

trachtet, steht beides erst am Ende eines Pla-

nungs-, Steuerungs- und Realisationsprozes-

Durch das Integrated Reporting wird somit ein

Steuerungssystem (vgl. Abbildung 1) initiiert,

das von strategischen Entscheidungen über

alle Dimensionen des Geschäftes, dement-

sprechend abgeleiteten Zielen und deren Um-

setzung ausgeht. Eine integrierte Berichter-

stattung schafft dabei nach innen und außen

die geforderte Transparenz über Strategie,

Ziele und deren Umsetzung und kann seiner-

seits auch wieder zur Weiterentwicklung der

Strategie dienen.

Eine genaue Definition und Beschreibung eines

rechtskonformen „integrierten Berichts“ als

kommunizierbares Ergebnis des Integrated Re-

portings wird nicht vorgegeben. Die Ausgestal-

tung einer integrierten Berichterstattung kann

sowohl durch einen einzelnen einheitlichen Be-

richt erfolgen, oder auch durch separat veröf-

fentlichte Berichte im Rahmen eines einheitli-

chen Berichtskonzepts geschehen.

Welche Wege zu einer integrierten

Berichterstattung gibt es?

Die Ausgestaltung einer integrierten Bericht-

erstattung hängt stark davon ab, in welchem

Umfang Nachhaltigkeit und hierauf sich be-

ziehende Kennzahlen bereits in der Unterneh-

mensstrategie verankert sind und welche

Abb. 2: Wege zu einer vollständig integrierten Berichterstattung

Autoren

Karl-Heinz Steinke

ist Mitglied des Vorstandes im Internationalen Controller Verein

e.V. (ICV) und dort u. a. verantwortlich für das Themenfeld CSR

und Controlling. In seiner letzten beruflichen Tätigkeit war er

Leiter des Konzerncontrollings der Deutschen Lufthansa AG.

E-Mail:

Vera Stelkens

ist Referentin für strategisches Nachhaltigkeitsmanagement

bei der Flughafen München GmbH und stellvertretende Leite-

rin des Facharbeitskreises Green Controlling des ICV.

E-Mail:

Patrick Ilg, M.Sc.

ist wissenschaftlicher Mitarbeiter und Doktorand am Lehrstuhl

für Betriebliche Umweltökonomie an der TU Dresden. In seiner

Dissertation beschäftigt er sich mit der Lebenszyklusbetrach-

tung sowie dem Innovationscontrolling bei der Planung und

Umsetzung von Infrastrukturprojekten.

E-Mail:

Integrated Reporting