78

anforderungen an die Kostenrechnung steigen

(vgl. Abbildung 7). Gleichzeitig ist festzustellen,

dass sich externe Größen zur Unternehmens-

und Verhaltenssteuerung eignen. Bezugneh-

mend auf die Entscheidungsfunktion eignen sich

externe Größen dagegen nicht. Im Hinblick auf

die Nutzung und Notwendigkeit kalkulatorischer

Kosten auf höheren Steuerungsebenen lässt

sich sagen, dass auf diese zum Großteil verzich-

tet wird. Auf operativer Ebene hingegen werden

kalkulatorische Kosten genutzt. Überleitungs-

rechnungen und spezielle Kostenrechnungssys-

teme werden weiterhin als notwendig erachtet.

Literaturverzeichnis

Blase S./Müller S./Reinke J.: Fortschritt in der

Harmonisierung von internem und externem

Rechnungswesen ( … ) In: Zeitschrift für inter-

nationale und kapitalmarktorientierte Rech-

nungslegung, 2012, S. 352-359.

Blome M./Reuter M.: Auswirkungen von

IFRS-Neuerungen zu Unternehmenserwerben

auf die Unternehmenssteuerung mit dem EVA.

In: Finanz-Betrieb, 2009, S. 625-634.

Coenenberg A. G./Fischer T. M./Günther T.:

Kostenrechnung und Kostenanalyse, 8. Aufl.:

Stuttgart 2012.

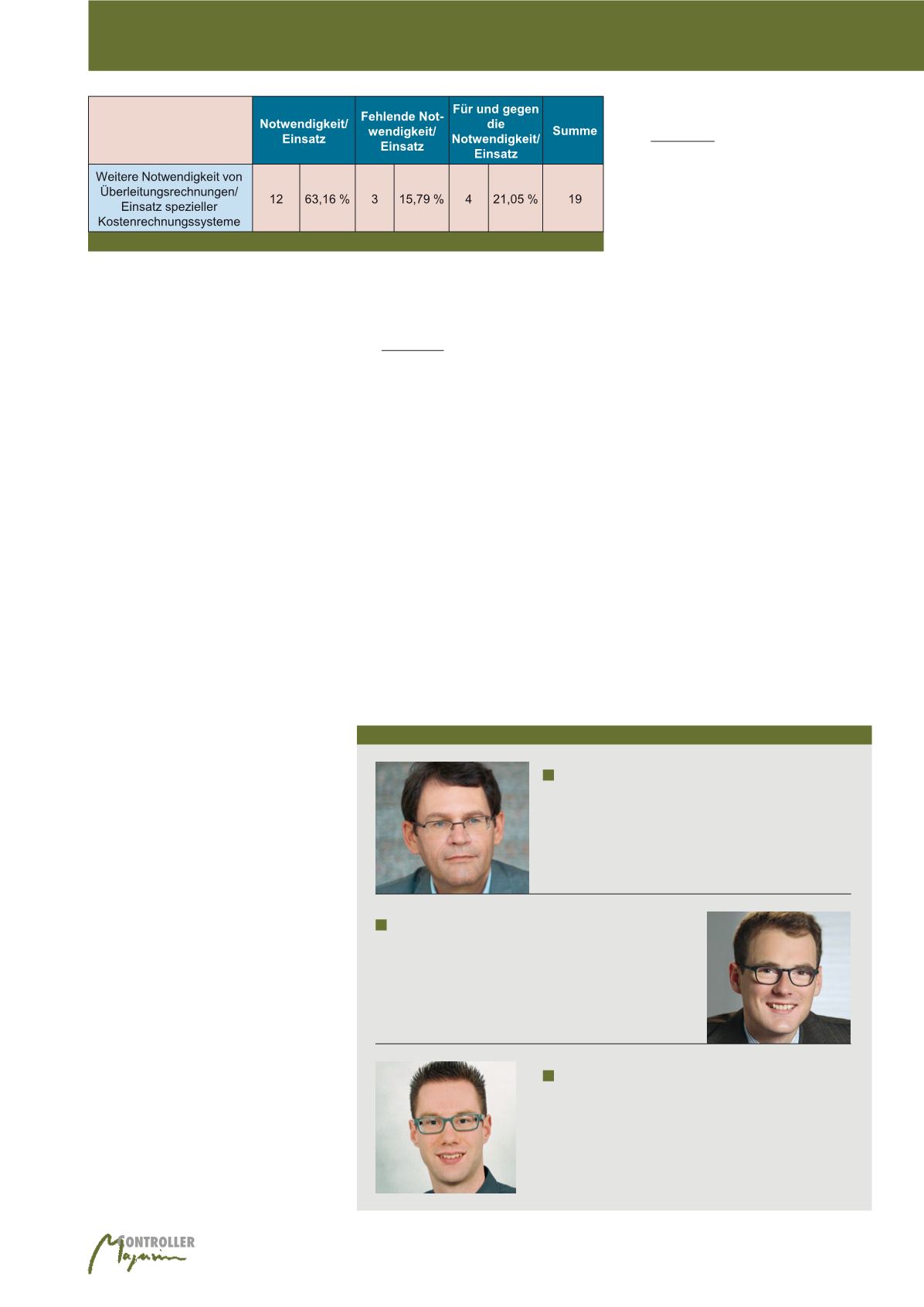

ten Schwächen der IFRS-Daten weiterhin einige

Überleitungsrechnungen nötig sein, um gewisse

Effekte zu eliminieren oder anders zu bewerten

(vgl. Abbildung 6). Die Notwendigkeit nimmt da-

bei aber mit steigender Hierarchiestufe ab.

Wichtig kann in diesem Zusammenhang eine

Umstellung der GuV vom Gesamtkosten- auf

das Umsatzkostenverfahren sein, da durch

dessen Absatzorientierung ein besserer Ab-

gleich mit internen Rechnungen möglich ist

und der Aufbau als für das Controlling geeig-

neter angesehen wird.

Die Komplexität von

Kostenrechnungssystemen auf höheren Unter-

nehmensebenen kann in diesem Zusammen-

hang als rückläufig eingeschätzt werden.

Erkenntnisse der Literaturanalyse

Im Ergebnis zeigt sich, dass durch die Harmoni-

sierung der Rechnungslegung die Informations-

und externen Rechnungslegung zu verringern,

gilt dies nicht für die operativen Ebenen. Hier

wird eine entscheidungsorientierte Kosten-

rechnung zur Fundierung kurzfristiger Ent-

scheidungen als unverändert wichtig einge-

schätzt sowie die Verwendung kalkulatorischer

Größen auch bei einer integrierten Erfolgsrech-

nung weiterhin proklamiert.

Somit können

auf der operativen Ebene wie bisher Er-

gebnisse bzw. Erfolgsgrößen (z. B. in Form

von Deckungsbeiträgen) auf der Basis kal-

kulatorischer Daten ermittelt und bis zur

gewünschten Hierarchiestufe aggregiert

werden

. Dabei wird empfohlen, auf eine „pau-

schale“, laufende Verbuchung zu verzichten,

sondern eher fallweise Verrechnungen vorzu-

nehmen. In der Praxis ergibt sich allerdings

eine differenziertere Handhabung. So wird

durch einige Autoren eine generelle Abschaf-

fung von (gewissen) kalkulatorischen Kosten

durch viele Unternehmen beschrieben. In an-

deren Fällen wird auf eine Beibehaltung oder in

Einzelfällen sogar vermehrte Nutzung kalkula-

torischer Bestandteile hingewiesen. Hier kann

somit von einer gewissen Abweichung der Un-

ternehmenspraxis von den Empfehlungen der

Wissenschaft gesprochen werden.

Einflüsse auf die Notwendigkeit von

Überleitungsrechnungen und den Einsatz

spezieller Kostenrechnungssysteme

Wie schon im bisherigen Verlauf erläutert, wird

eine Unternehmenssteuerung auf Basis von

IFRS auf den höheren Hierarchiestufen eines

Unternehmens für möglich erachtet. Dabei wird

die Grenze der Eignung dieser Daten meist auf

der Profit- bzw. Cost-Center-Ebene gesehen.

Dies hat folglich den Effekt, dass die Trennung

zwischen internem und externem Ergebnis auf

den höher gelegenen Ebenen verschwimmt und

somit die Komplexität von Überleitungsrechnun-

gen abnimmt. Nichtsdestotrotz werden auch im

Harmonisierungsbereich aufgrund der genann-

Autoren

Univ.-Professor Dr. Dr. habil. Wolfgang Becker

ist Ordinarius und Lehrstuhlinhaber für BWL, insbes. Unterneh-

mensführung und Controlling an der Otto-Friedrich-Universität

Bamberg.

E-Mail:

Daniel Makarowski, M. Sc.

hat BWL mit Schwerpunkt Controlling, Finance & Accounting

an der Otto-Friedrich-Universität Bamberg studiert. Er ist jetzt

als Koordinator Berichtswesen bei der Firma Brose Fahrzeug-

teile GmbH & Co. KG, Coburg tätig.

E-Mail:

Matthias Nolte, M. Sc.

ist wissenschaftlicher Mitarbeiter am Lehrstuhl Unterneh-

mensführung und Controlling der Universität Bamberg.

E-Mail:

Abb. 6: Notwendigkeit von Überleitungsrechnungen

Harmonisierung der Rechnungslegung