69

Von dieser Grundregel gibt es zwei Ausnahmen:

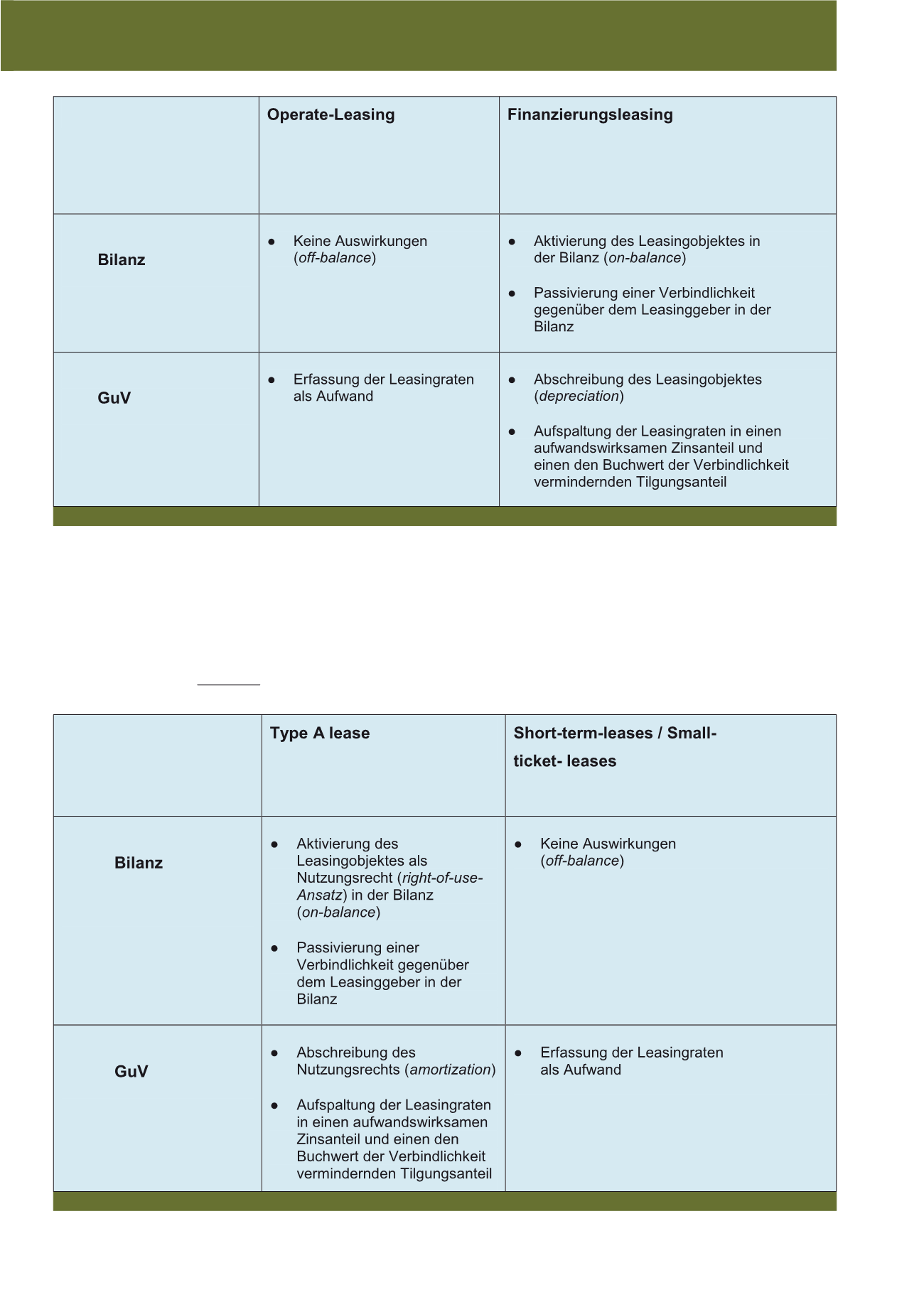

„Short-term-leases“ (Leasingverhältnisse mit

einer Laufzeit < 12 Monate und ohne Verlänge-

rungsoption) und „Small-ticket-leases“ (Wert

des Leasingobjektes < 5 Tsd US-$). Diese bei-

den Arten werden nicht in der Bilanz des Lea-

singnehmers gezeigt (siehe Abbildung 2).

Für

Leasinggeber

werden auch nach 2018 die

bisherigen Regeln aus dem IAS 17 fortgeführt,

inklusive der Unterscheidung in Finanzierungs-

leasing und Operate-Leasing. Liegt nach IAS

17 ein Operate-Leasing vor, erfolgt die entspre-

chende Zuordnung des Leasingobjektes zum

Leasinggeber.

Gravierende Auswirkungen auf die finanzi-

elle Berichterstattung

Aus den Standardänderungen ergeben sich

für Unternehmen, die als Leasingnehmer

auftreten, konkrete Folgen und teilweise

gravierende Auswirkungen auf die finanzi-

CM März / April 2017

Abb. 1: Die Bilanzierung von Leasinggeschäften nach IAS 17 beim Leasingnehmer bis 31.12.2018; (Quelle: Eigene Darstellung)

Abb. 2: Die Bilanzierung von Leasinggeschäften nach IFRS 16 beim Leasingnehmer ab 01.01.2019; (Quelle: Eigene Darstellung)