79

Trapp R.: Konvergenz des internen und exter-

nen Rechnungswesens: Etablierung oder Auflö-

sung eines Theorie-Praxis-Paradoxons? In:

Zeitschrift für Betriebswirtschaft, S. 969-1008.

Trützschler K./Landwehrmann S./Blome M.:

IFRS-Bilanzierung: Auswirkungen auf externe

Kommunikation und interne Steuerung in einem

multinationalen Familienkonzern. In: Bericht-

erstattung für den Kapitalmarkt. Stuttgart

2009, S. 121-146.

Vanini U./Beyer S.: Ansätze und Probleme

einer Harmonisierung der Konzernrechnungs-

legung nach IFRS und der internen Profit-

Center-Rechnung. In: Controlling & Manage-

ment, 2009, S. 129-138.

Weißenberger B. E.: Performancemessung im

Controlling unter IFRS: Partielle Integration der

Rechnungslegung als controllinggerechter Lö-

sungsansatz. In: CFO aktuell: Zeitschrift für Finance

& Controlling, 2007, S. 159-162.

Ziegler H.: Neuorientierung des internen Rech-

nungswesens für das Unternehmens-Controlling

im Hause Siemens. In: Schmalenbachs Zeit-

schrift für betriebswirtschaftliche Forschung,

1994, S. 175-188.

Lüdenbach N./Radinger G.: Controlling unter

IFRS. Ein Leitfaden. In: Controllers Best Practi-

se, Freiburg, 2008.

Pelger C.: Ansatzpunkte und zweifelhafte An-

reizwirkungen: Entwicklungen in den IFRS und

der Zusammenhang zur Unternehmenssteue-

rung. In: Zeitschrift für internationale und ka-

pitalmarktorientierte Rechnungslegung, Jg. 8,

2008, S. 565-574.

Preißler P. R./Preißler G. J.: Entscheidungsori-

entierte Kosten- und Leistungsrechnung, 4.

Aufl.: Berlin/München/Boston 2015.

Schneider T.: Management des Projekts der

Harmonisierung von interner und externer Un-

ternehmensrechnung auf Konzernebene:

Hamburg 2010.

Trapp R.: Konvergenz des Rechnungswesens:

Eine Inhaltsanalyse der Diskussion um eine

Annäherung des internen und externen Rech-

nungswesens in deutschsprachigen Fachzeit-

schriften: Wiesbaden 2012

Trapp R./Ufer H.-W.: Auswirkungen des Bil-

MoG auf die Konvergenz von internem und ex-

ternem Rechnungswesen. In: Die Wirtschafts-

prüfung, 65 Jg., H. 24, 2012, S. 1290-1298.

d´Arcy A.: Aktuelle Entwicklungen in der

Rechnungslegung und Auswirkungen auf das

Controlling, in: Controlling & Management,

2004, S. 119-129.

Engelbrechtsmüller C./Fuchs H.: Annäherung

der Segmentberichterstattung nach IFRS an

das operative Controlling. In: RWZ aktuell-

Recht und Rechnungswesen, 2007, S. 37-43.

Denk C./Feldbauer-Durstmüller B.: Intern. Rech-

nungslegung und intern. Controlling: Wien 2012.

Haeger B.: Harmonisierung von Rechnungs-

wesen und Controlling bei E.ON. In: Wagenho-

fer, A. (Hrsg.), Controlling und IFRS-Rech-

nungslegung, Berlin, 2006, S. 243-266.

Kirsch H.J./Steinhauer L.: Zum Einfluss der

internationalen Rechnungslegung auf das Con-

trolling. In: Corporate Governance und Control-

ling. Heidelberg, 2004, S. 169-190.

Kirsch H.-J. /Ewelt C.: Die Konvergenz von in-

ternem und externem Rechnungswesen. In:

Einfachheit in Wirtschaftsinformatik und Con-

trolling. München, 2008, S. 307-320.

Kunz, C.: Organisatorische Aspekte eines inte-

grierten Rechnungswesens. In: Die Betriebswirt-

schaft, Jg. 70, H. 4, 2010, S. 301-329.

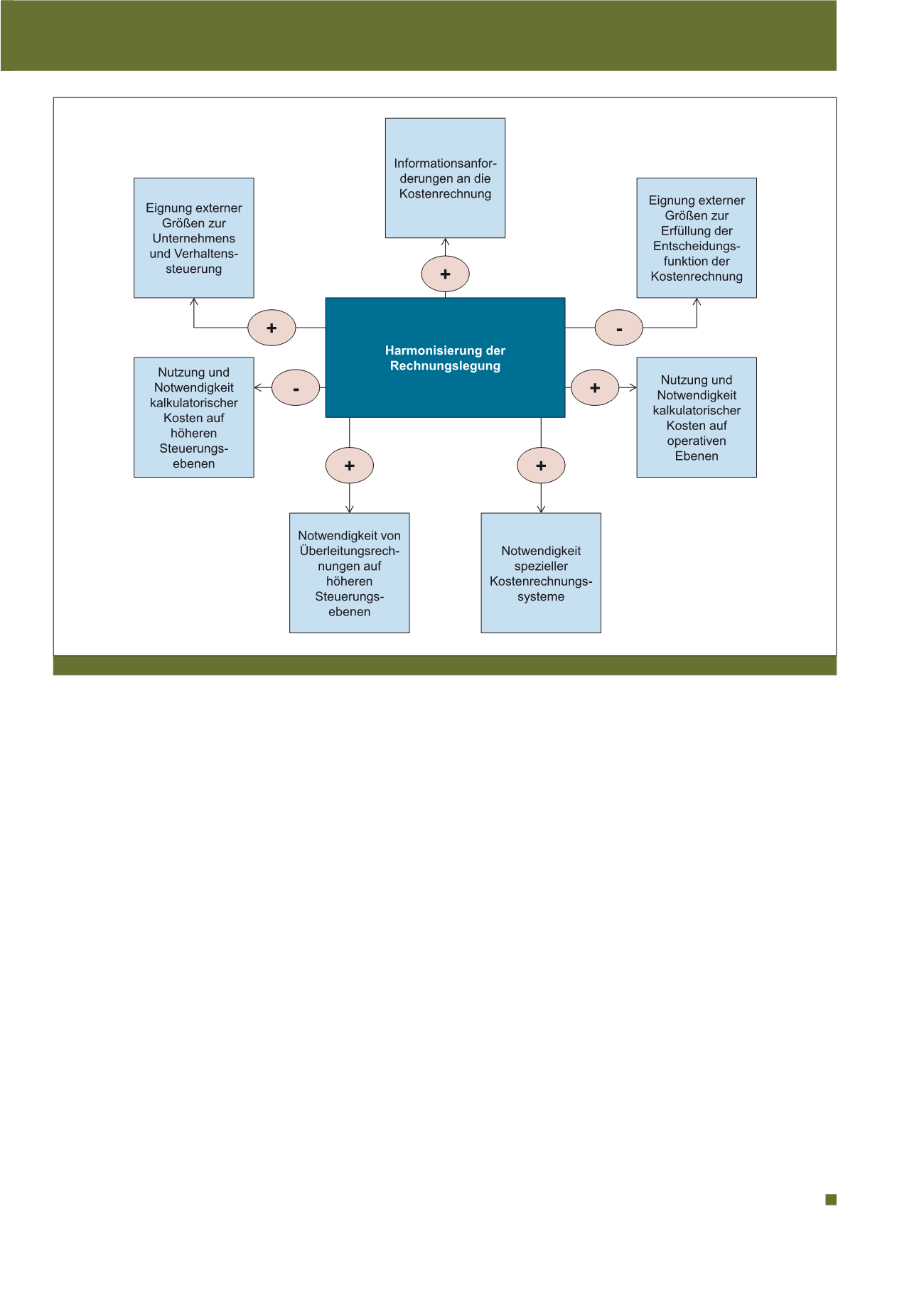

Abb. 7: Einflüsse durch die Harmonisierung der Rechnungslegung

CM März / April 2017