76

Die in Deutschland traditionelle Zweiteilung der

Unternehmensrechnung in eine interne und ex-

terne Rechnungslegung ist seit Jahren immer

wieder Gegenstand der Diskussion in Theorie

und Praxis. Diese auf internationaler Ebene un-

übliche Differenzierung zwischen den beiden

Systemen wurde hierzulande lange als theore-

tisch fundiertes Konzept akzeptiert und u. a.

durch das Vorsichtsprinzip und den damit ver-

bundenen Gläubigerschutz im HGB begründet.

Die Tendenz zur Verselbstständigung des inter-

nen Rechnungswesens hat sich jedoch in

jüngster Zeit gegenläufig entwickelt. Bereits

seit Jahrzehnten wird im betriebswirtschaft-

lichen Schrifttum und auch in der Unterneh-

menspraxis eine intensive Diskussion über die

Harmonisierung von interner und externer

Rechnungslegung geführt. Die Trends zu Glo-

balisierung und Konzernbildung, komplexen

Unternehmensstrukturen sowie die zunehmen-

de Kapitalmarktorientierung der Unternehmen

haben in den letzten Jahren dazu geführt, bei-

de Systeme immer stärker einander anzunä-

hern. Die wachsende Forderung nach mehr

Unternehmenstransparenz als auch die Dyna-

mik der internationalen Rechnungslegung ha-

ben der Harmonisierungsdebatte zusätzlich

Auftrieb gegeben.

Der vorliegende Beitrag beinhaltet eine Aufbe-

reitung der Erkenntnisse der wirtschaftswis-

senschaftlichen Forschung zu den Einflüssen

einer Harmonisierung der Rechnungslegung

auf das interne Rechnungswesen im Allgemei-

nen und auf die entscheidungsorientierte Kos-

tenrechnung als Instrument der Informations-

vermittlung für unternehmerische Entscheidun-

gen im Speziellen.

Methodisches Vorgehen

Für die Erschließung der für das Thema rele-

vanten Literatur wird ein systematisches Re-

chercheverfahren gewählt. Die Literaturre-

cherche erfolgt grundsätzlich mithilfe von Li-

teraturdatenbanken. Zu Beginn der Erhebung

werden drei Kategorien mit jeweils verschie-

denen Suchbegriffen gebildet. Die erste Kate-

gorie umfasst dabei den Begriff der Kosten-

rechnung. Die zweite Kategorie berücksichtigt

den Aspekt der Harmonisierung. In der letzten

Kategorie werden Bezeichnungen der externen

Rechnungslegung subsummiert. Zusätzlich

werden Platzhalter verwendet. Für die folgende

Analyse werden die vier Datenbanken EBSCO,

ECONLIT, ECONIS und WISO genutzt.

Es werden lediglich deutsch- und englischspra-

chige Treffer berücksichtigt. Eine weitere Ein-

grenzung findet anhand des berücksichtigten

Zeitraums statt. Da die Harmonisierungsdiskus-

sion im deutschsprachigen Raum gemäß Litera-

turmeinung mit dem Artikel von ZIEGLER 1994

begann, werden Artikel vor dem genannten Jahr

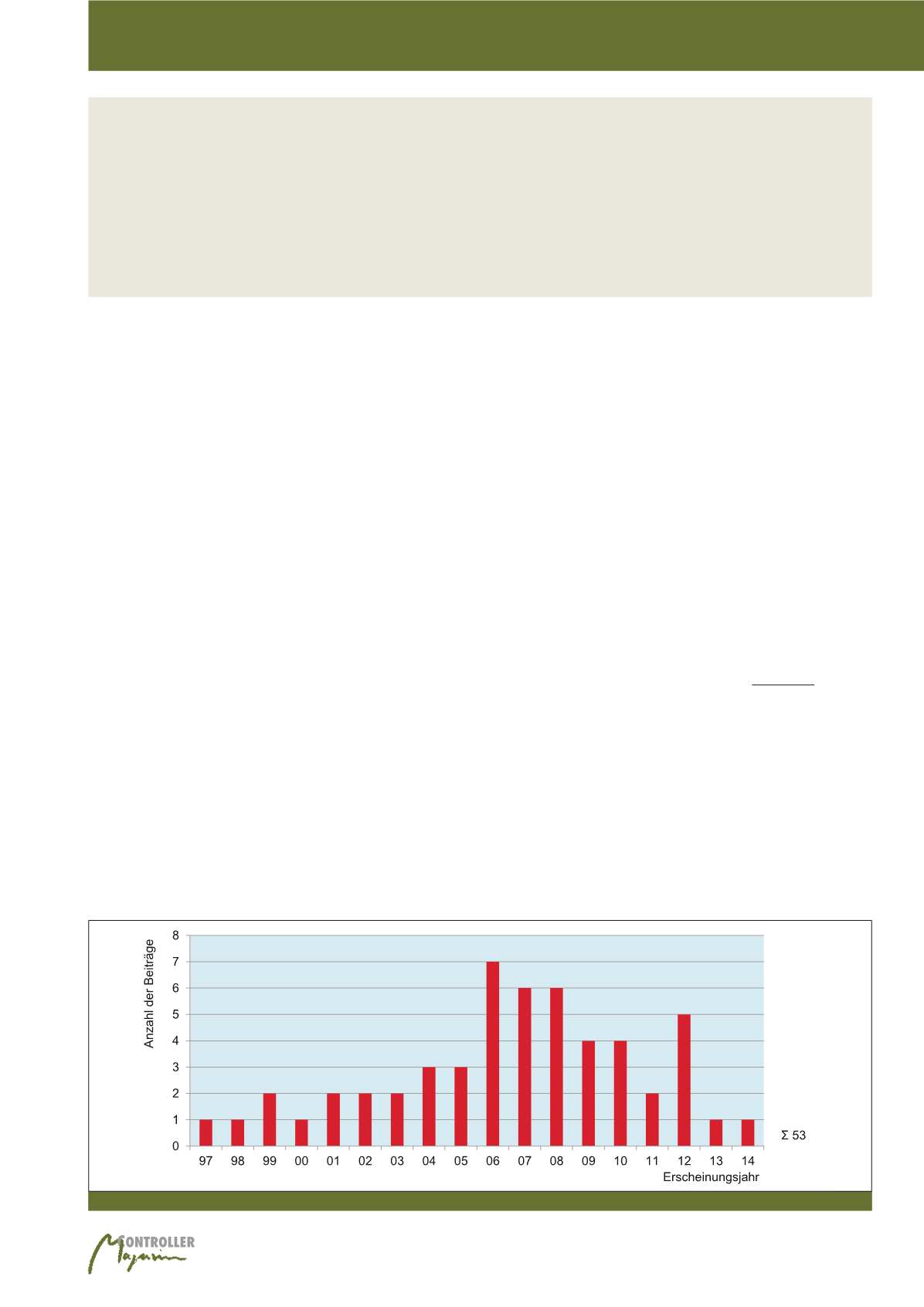

nicht beachtet. Insgesamt können 53 Artikel

bzw. Beiträge für die weitere Arbeit als relevant

identifiziert werden (vgl. Abbildung 1).

Die Harmonisierungsdiskussion ist während

des betrachteten Zeitraums mit verschiedener

Intensität geführt worden. Wie zu erkennen ist,

steigert sich die Anzahl der Treffer pro Jahr ab

1997 nahezu sukzessive und erreicht im Jahr

2006 einen Höhepunkt. Nachfolgend werden

die identifizierten Einflüsse im Detail beschrie-

ben. Die jeweiligen Tabellen zeigen überblickar-

tig, wie viele Treffer sich absolut und relativ mit

Harmonisierung der Rechnungslegung

Einflüsse auf die entscheidungsorientierte Kostenrechnung

von Wolfgang Becker, Matthias Nolte und Daniel Makarowski

Harmonisierung der Rechnungslegung

Abb. 1: Grundgesamtheit relevanter Artikel