80

In der Finanzbuchhaltung immer wieder ge-

fürchtet:

die „letzte Meile” beim Abschluss

.

Wenn die Arbeit eines gesamten Monats auf

wenige Tage komprimiert wird, um den Ab-

schluss für das Reporting und den Finanzbericht

vorzubereiten. Es ist immer wieder das Gleiche:

Buchhaltung und Controlling häufen viele Über-

stunden an und suchen bei Unstimmigkeiten

lange und aufwendig nach deren Ursachen.

Ähnlich ergeht es den Mitarbeitern in der Fi-

nanzplanung und -Analyse (FP&A). Sie müssen

bis zum Ende eines Monats warten, bis sie wich-

tige Finanzprognosen und -planungen abschlie-

ßen können,

anstatt ihre Forecasts tagesak-

tuell zu erstellen.

Ist FP&A im Schwebezu-

stand, dann ist es auch der CFO. Das ist nicht

die Art und Weise, wie eine moderne Finanzor-

ganisation geführt werden sollte. In vielen Unter-

nehmen ist aber genau das immer noch der Fall.

Aber es gibt eine

Lösung, das sogenannte

„Continuous Accounting“

, also kontinuierli-

che Abschlüsse, Buchungen, Abstimmungen,

Analysen und Kontrollen. Durch die Automati-

sierung von Finanzprozessen wie zum Beispiel

der Kontenabstimmung, Abweichungsanalyse

und des Transaktionsabgleichs

wird der Fi-

nanzabschluss von einem punktuellen zu

einem fortlaufenden Prozess

. Anstatt eines

Peaks am Ende des Monats, Quartals oder

Jahres gibt die Finanzbuchhaltung dabei den

Rhythmus ihrer Tätigkeiten selbst vor. Das Kon-

zept ist zukunftsweisend: Finanzabschluss im

Takt des Geschäfts. Anstatt die Buchhaltung in

Hochphasen ausschließlich damit zu beschäfti-

gen, Finanzdaten aufzusummieren und abzu-

gleichen, auf Unstimmigkeiten zu prüfen und zu

berichtigen, erledigt sie diese Aufgaben und die

notwendigen Anpassungen

beim Continuous

Accounting sozusagen in kleinen Häpp-

chen, über die Tage verteilt

. Dadurch erge-

ben sich wichtige Vorteile für die Finanzbuch-

haltung und für die Gesamtorganisation.

Automatisierte Prozesse

für höchste Genauigkeit

Spreadsheets sind die größte Herausforderung

der Finanzbuchhaltung. Zwar sind Enterprise

Resource Planning (ERP) Systeme längst ein in-

tegraler Bestandteil jeder Finanzorganisation,

aber ihre Funktionalitäten reichen nicht weit ge-

nug. Viele Unternehmen sind deshalb nach wie

vor auf Spreadsheets angewiesen und investie-

ren viele Stunden in

manuelle Routinetätig-

keiten, um die Lücke zwischen ihrem ERP-

System und ihrem Finanzabschluss zu

schließen.

Das Hauptproblem bei der Nutzung

von Spreadsheets für die damit verbundenen

Aufgaben und Prozesse ist die hohe Fehleran-

fälligkeit. Hier verrichten Menschen manuelle

Arbeit; und Menschen machen Fehler. Jeder

Mitarbeiter in der Finanzbuchhaltung kann be-

stätigen, dass es sehr aufwendig ist, Fehler in

Spreadsheets aufzudecken. Insbesondere wenn

die Zeit so knapp ist wie beim Finanzabschluss.

Bei solch komplexen Abläufen steigt dann das

Risiko einer Regelverletzung, beispielsweise

nach Section 404 des Sarbanes Oxley Acts

(SOX). Mit einer konsequenten Prozessautoma-

tion lassen sich Finanzdaten effizient sammeln,

verwalten, analysieren und nachverfolgen. Un-

ternehmen profitieren von einem Höchstmaß an

Nachvollziehbarkeit und Transparenz, die mit

Spreadsheets niemals erreicht werden könnten.

Mit der Geschwindigkeit

des Business Schritt halten

Das Business kennt keine Pause. Es läuft rund

um die Uhr. An 365 Tagen im Jahr. Monats-,

Quartals- und Jahresabschluss hingegen sind

Aktivitäten mit punktuellen Lastspitzen. Dabei

verdichtet sich für die Finanzbuchhaltung die

Arbeit eines gesamten Monats auf fünf oder

weniger Tage. Dies ließe sich verhindern, indem

eine große Aufgabe in viele kleine aufgeteilt

wird. Die Mitarbeiter im Finanzbereich gewin-

nen damit die Kontrolle über ihren Arbeitsalltag

zurück. Statt geballt am Ende einer Periode

können sie den Finanzabschluss bereits wäh-

rend des gesamten Abschlusszyklus bewerten.

Continuous Accounting ermöglicht es, mit der

Geschwindigkeit des Business Schritt zu hal-

ten. Die Finanzbuchhaltung kann jederzeit auf

die Daten für den Abschluss zugreifen, tages-

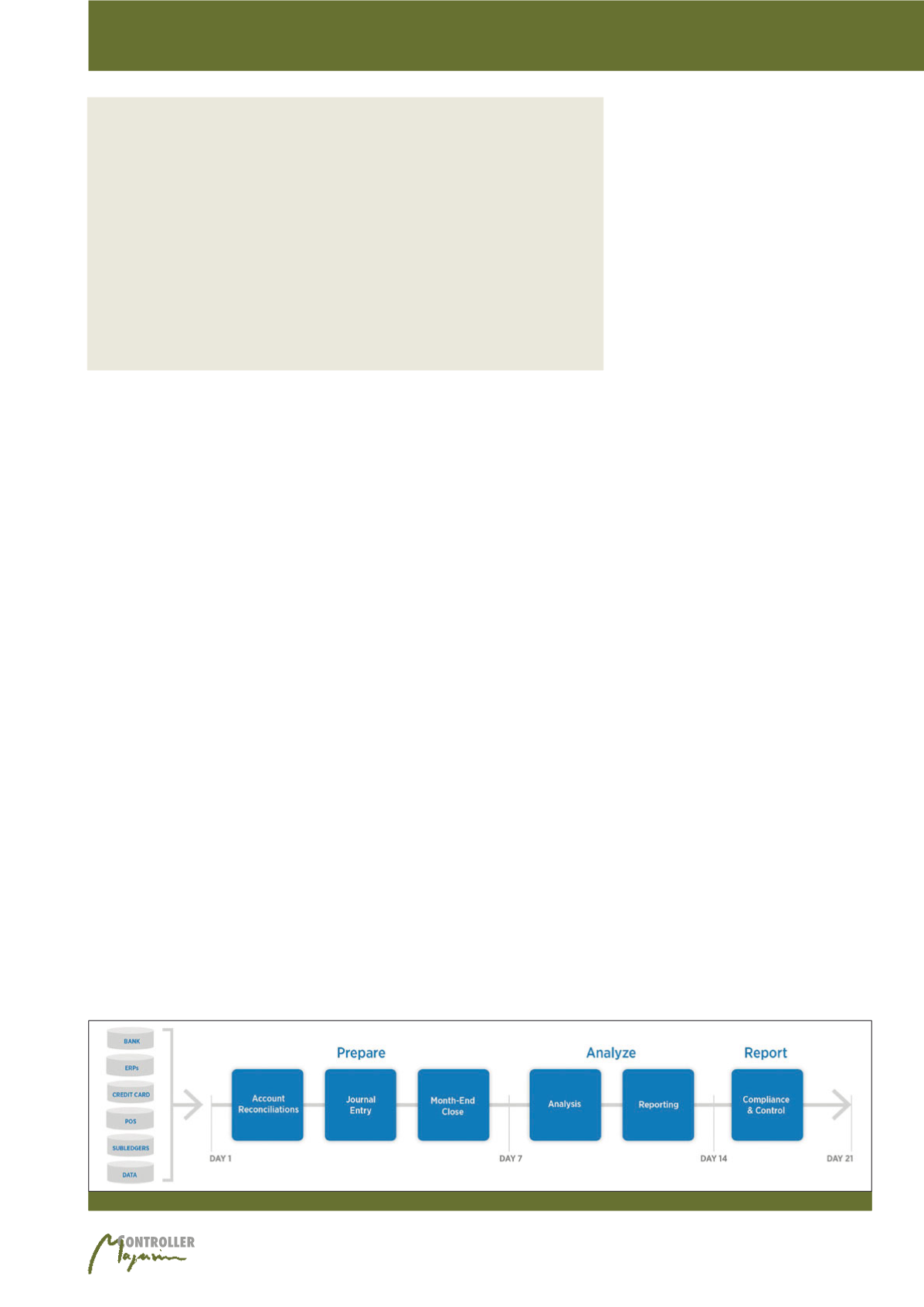

Abb. 1: Record to Report Process

Paradigmenwechsel in der

Finanzbuchhaltung

Wie Unternehmen von Continuous Accounting

profitieren

von Petra Ellmerich

Paradigmenwechsel in der Finanzbuchhaltung