77

dem jeweiligen Einfluss auseinandersetzen und

welche Ausprägung diese aufweisen.

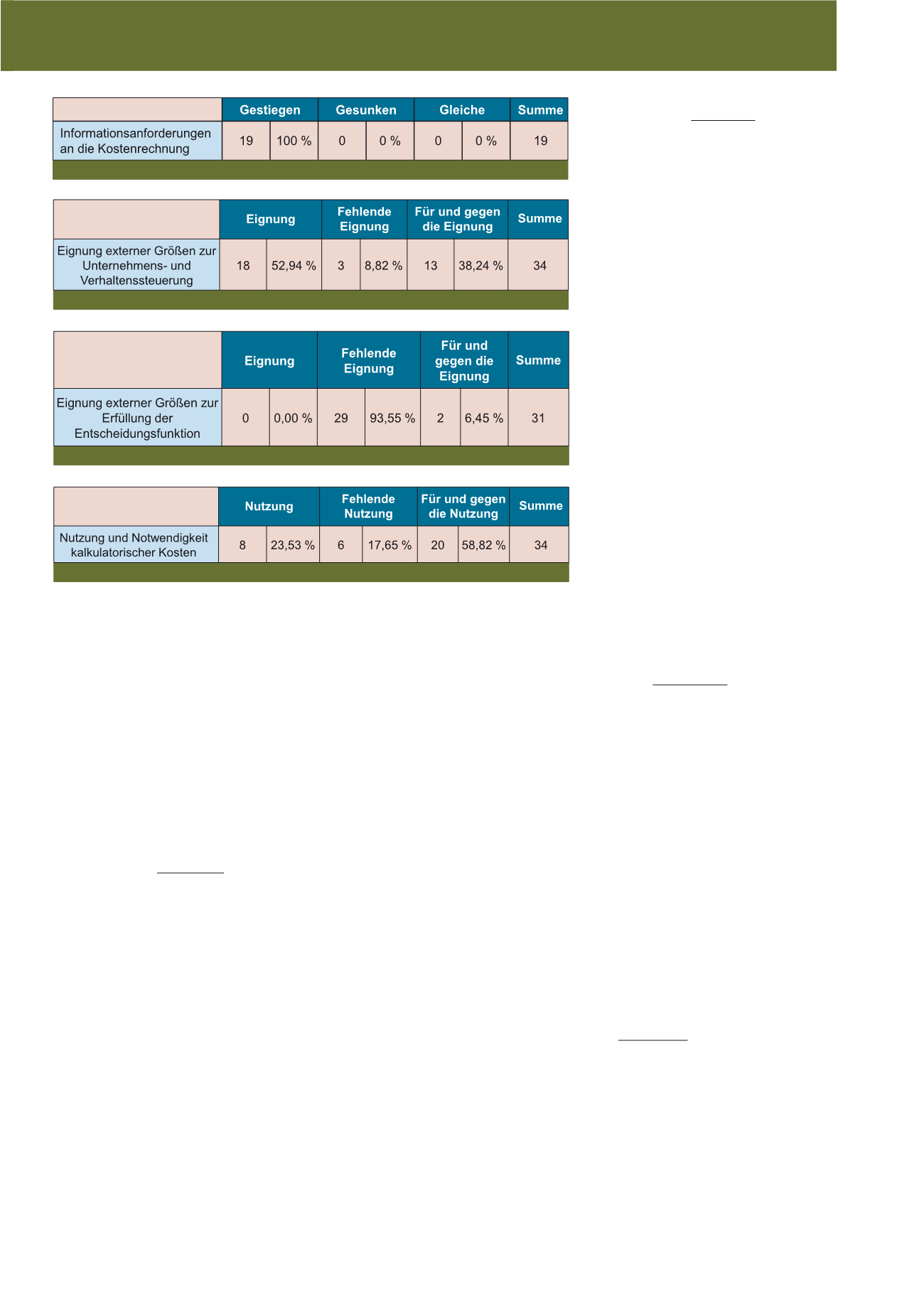

Informationsanforderungen

an die Kostenrechnung steigen

In vielen Beiträgen wird eine Erhöhung der In-

formationsanforderungen an die Kostenrech-

nung propagiert, welche sich durch die Harmo-

nisierung der Rechnungslegung, vor allem im

Fall einer externen Rechnungslegung nach

IFRS, ergeben (vgl. Abbildung 2). So schreiben

die IFRS zunehmend die Offenlegung von cont-

rollingbezogenen Informationen im externen

Rechnungswesen vor.

Somit wird der Cont-

rollerbereich auch zum Informationsdienst-

leister für die Bilanzierung und übernimmt

Mitverantwortung für nach außen kommu-

nizierte Finanzinformationen.

Damit geht die

steigende Anforderung an die Daten in der in-

ternen Rechnungslegung einher, die nun in der

erforderten Qualität und Detaillierung geliefert

werden müssen. Beispiele hierfür sind die Be-

reiche der Segmentberichterstattung nach

IFRS 8, langfristige Fertigungsaufträge gemäß

IAS 11 oder die Aktivierung von Entwicklungs-

kosten bei immateriellen Vermögenswerten

nach IAS 38. Durch die Bereitstellung für die

externe Rechnungslegung müssen die Daten

externen Kontrollen genügen, da sie nun Ge-

genstand von Abschlussprüfungen sind.

Dar-

aus ergeben sich unter anderem hohe

Kompetenzanforderungen an Controller.

Diese müssen Auswirkungen und Anforderun-

gen der IFRS-Vorschriften auf und an ihre Steu-

erungsinstrumente kennen und zukünftige Än-

derungen bereits in den Planungsrechnungen

berücksichtigen. Ebenso haben sie bei der Auf-

bereitung von Handlungsoptionen auf die Reak-

tion der externen Adressaten zu achten. Nicht

zuletzt deshalb ergibt sich ein hoher Bedarf an

Kooperation und Zusammenarbeit mit dem Ac-

counting. Eine organisatorische Zusammenle-

gung des Accounting- und Controllingbereichs

findet trotzdem in der Praxis bisher kaum statt.

Zusammenhang von Harmonisierung sowie

Unternehmens- und Verhaltenssteuerung

Ein sehr großer Teil der untersuchten Literatur

behandelt den Zusammenhang von Harmoni-

sierung und Unternehmens- bzw. Verhaltens-

steuerung. Ein wesentlicher Schwerpunkt liegt

dabei auf der Eignung von externen Größen zur

Unternehmenssteuerung und Erfüllung der Ver-

haltenssteuerungsfunktion des internen Rech-

nungswesens (vgl. Abbildung 3).

Einige Auto-

ren

konstatieren in diesem Zusammenhang

eine bessere Steuerungseignung der Daten

einer HGB-Bilanzierung nach BilMoG ge-

genüber einer Rechnungslegung nach IFRS.

Sie begründen diese mit einer größeren Stabili-

tät aufgrund seltener vorgenommenen Ände-

rungen in der Rechnungslegung sowie einer hö-

heren Anreizverträglichkeit gegenüber einer

Fair-Value-Bilanzierung. Eine Mehrzahl der Bei-

träge hält allerdings eine Unternehmenssteue-

rung mit Daten der IAS/IFRS-Rechnungslegung

grundsätzlich für möglich, da sie den Anforde-

rungen an eine Steuerungsrechnung genügen

und aus verschiedenen Gründen gegenüber

dem HGB als besser geeignet anzusehen sind.

Einflüsse auf die Entscheidungsfunktion

der Kostenrechnung

Die Frage, ob die Daten der externen Rech-

nungslegung (insbesondere nach IFRS) als

Entscheidungsgrundlage nützlich sein bzw.

ob Entscheidungen auch anhand dieser Da-

ten getroffen werden können, wird in einer

großen Zahl der untersuchten Beiträge ver-

neint (vgl. Abbildung 4).

Selbst bei einer

vollständigen Zielkongruenz zwischen

Eignern und Management bestehen un-

terschiedliche Informationsanforderun-

gen.

Ein gesondertes internes Rechnungs-

wesen zur Generierung „subjektiv richtiger“

Informationen ist für die Entscheidungsfin-

dung aus Management-Sicht unverzichtbar.

Einflüsse auf die Nutzung und

Notwendigkeit kalkulatorischer Kosten

Die Frage der Nutzung und Notwendigkeit von

kalkulatorischen Kosten bzw. Opportunitäts-

kosten nimmt im Rahmen der Harmonisie-

rungsdiskussion einen großen Stellenwert ein

(vgl. Abbildung 5). Zusammenfassend lässt

sich anführen, dass in der Literatur recht über-

einstimmende Schlussfolgerungen zur Nut-

zung von kalkulatorischen Kosten im Rahmen

eines harmonisierten Rechnungswesens gezo-

gen werden. Während auf der Konzern- und

Segmentebene auf diese Bestandteile verzich-

tet werden kann, auch um Unterschiede zwi-

schen den Ergebnisrechnungen der internen

Abb. 2: Informationsanforderungen an die Kostenrechnung

Abb. 3: Externe Größen zur Unternehmens- und Verhaltenssteuerung

Abb. 4: Externe Größen zur Entscheidungsfunktion

Abb. 5: Notwendigkeit Kalkulatorische Kosten

CM März / April 2017