73

klassische Reporting, die quantitative Daten-

analyse und deren Kommentierung hinausge-

hen, zusammengefasst. Wir erkennen in die-

sem Sinne sehr vereinfachend drei Entwick-

lungsstufen der Informationsverarbeitung im

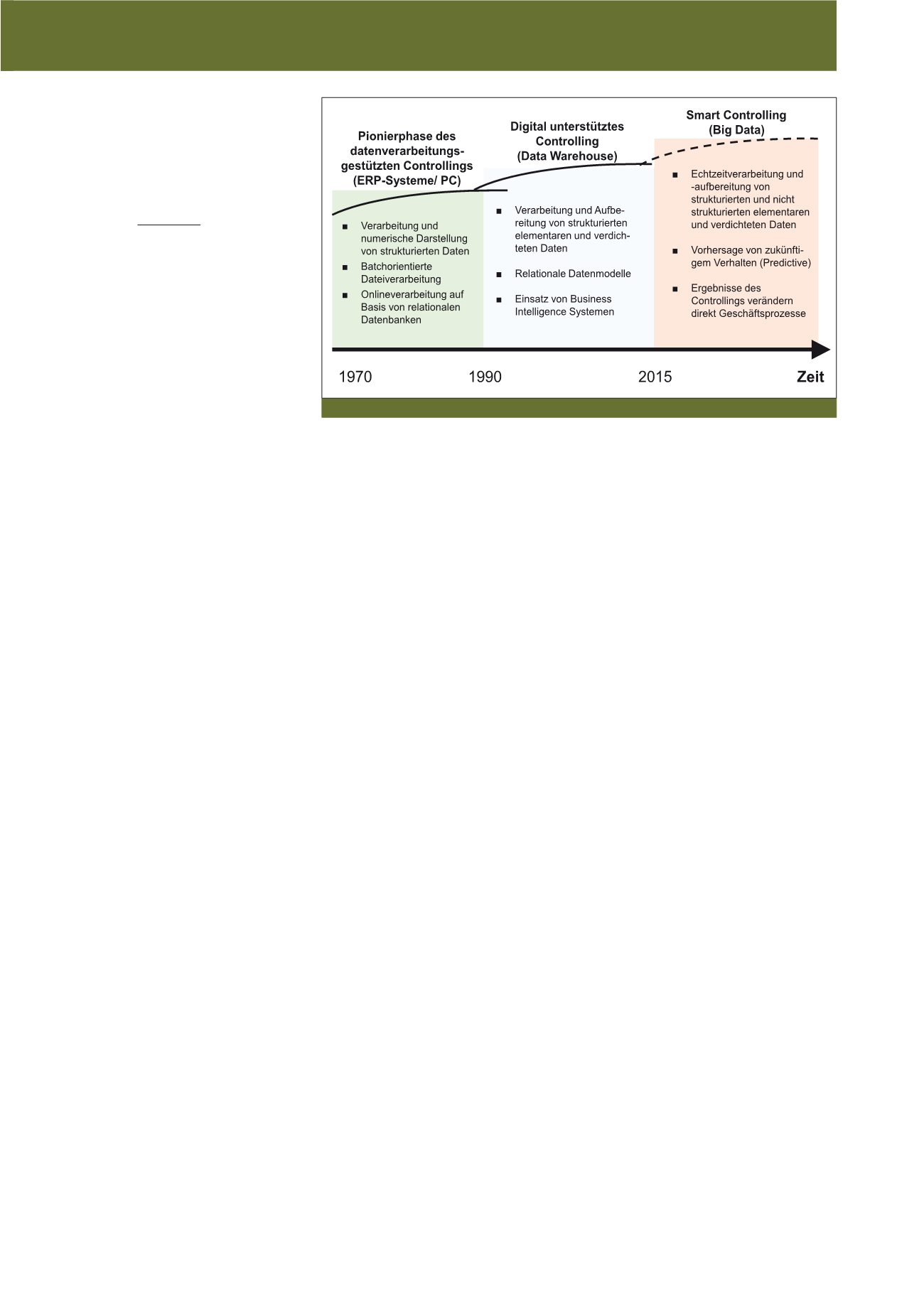

Controlling (vgl. Abbildung 1).

Stufe I: Pionierphase des datenver-

arbeitungsgestützten Controllings

Die Informationsverarbeitung im Controlling

begann mit der Verarbeitung und numeri-

schen Darstellung von strukturierten Daten.

Grafikprogramme waren noch nicht verfügbar.

Typische Anwendungen waren zunächst die

batchorientierte Dateiverarbeitung und die

Onlineverarbeitung auf Basis von relationalen

Datenbanken im Rahmen der betrieblichen

Kostenrechnung, die überwiegend auf Groß-

rechnern durchgeführt wurde. Beispielhaft für

diese Phase seien die Kostenarten- und Kos-

tenstellenrechnung, die Kalkulation und die

Ergebnisrechnung genannt. Das Controlling

basierte zu dieser Zeit zu großen Teilen auf

den Informationen des internen Rechnungs-

wesens. Durch das Aufkommen von Personal

Computern und den hierauf anwendbaren Ta-

bellenkalkulationsprogrammen in den 1980er

Jahren wurden den Controllern wirksame

Analysewerkzeuge für ihr Tätigkeitsfeld an die

Hand gegeben. Mit deren Hilfe konnten bei-

spielsweise Sensitivitätsanalysen durchge-

führt und Daten grafisch zur Entscheidungs-

unterstützung aufbereitet werden.

Stufe II: Digital unterstütztes

Controlling

Die sich anschließende Entwicklungsstufe ist

v.a. durch die Verarbeitung und Aufbereitung

von strukturierten elementaren und verdichte-

ten Daten auf Basis von relationalen redun-

danzfreien Datenmodellen (Entity-Relationship-

Modellen) und redundanten Datenmodellen

(Star-Schema) durch Business-Intelligence-

Systeme gekennzeichnet. Mit Hilfe dieser spe-

ziell für Controllingaufgaben konzipierten Sys-

teme, konnten grafisch unterstützte Drilldown-

Analysen von Unternehmensergebnissen mit

Hilfe von Dashboards durchgeführt werden.

Weitere Anwendungsmöglichkeiten waren der

Einsatz von Data-Mining-Methoden zur Erken-

nung und Analyse unbekannter Zusammen-

hänge in Daten. Reports wurden zumeist in Pa-

pierform oder als PDF-Files bereitgestellt.

Stufe III: Smart Controlling

Die derzeitige Entwicklungsstufe ist durch die

Echtzeitverarbeitung und -aufbereitung von

strukturierten und nicht strukturierten elementa-

ren und verdichteten Daten durch eine Vielfalt un-

terschiedlicher Informationssysteme geprägt.

Zum Einsatz kommen etwa NoSQL-Datenbanken

mit der Möglichkeit der extrem schnellen Aus-

wertung und damit der Chance, direkt in das ope-

rative Geschäft einzugreifen. Reports sind stän-

dig auf leistungsfähigen Computern mit aktuellen

Daten verfügbar und laufen aktiv in Geschäfts-

prozesse ein. So können z. B. Abweichungen

beim Kundenerfolg automatisiert zu Veränderung

der Kundenbewertung, Bonitätseinstufung und

Aktivierung des Vertriebsmitarbeiters führen. Da-

rüber hinaus werden Handlungsempfehlungen

entwickelt, wie eine vorhergesagte zukünftige

Entwicklung in eine unternehmerisch gewünsch-

te Richtung beeinflusst werden kann.

Anwendungsbeispiele

des Smart Controllings

In den letzten Jahren ist in Bezug auf Pla-

nungssystematiken ein Trend zu beobachten,

der weg von eher kontenorientierten, finanzlas-

tigen Planungsmodellen hin zu treiberorientier-

ten, externe Businessfaktoren berücksichti-

genden Planungssystemen führt. Dies setzt

eine erhebliche Erhöhung der zu verarbeiten-

den Datenmenge voraus. Weiterhin wird die

Modellierung von Treiberbäumen durch die

Einbeziehung unternehmensexterner Einfluss-

faktoren aufwändiger.

Berücksichtigung von Risiken

in der Planung

Ein weiterer Trend, teilweise ausgelöst durch die

letzte Finanzkrise 2008, ist die stärkere Berück-

sichtigung von Risiken in der Planung. Die risiko-

orientierte Planung stellt ein Vorgehen dar, das

auf Elementen der treiberbasierten Planung, der

differenzierten Budgetierung und des Risikoma-

nagements aufbaut. Hierbei werden die jeweils

für ein Geschäftsmodell relevanten Markt-, In-

vestitions- und Innovationstreiber mit Risikofak-

toren versehen und unter Verwendung von sto-

chastischen Simulationen mit Wahrscheinlich-

keiten bewertete Ergebnisse generiert. Der Aus-

sagewert der Planung wird dadurch gesteigert,

sodass erfolgreiche Entscheidungen auch bei

volatilem Wettbewerbsumfeld möglich werden.

Allerdings bedingen diese risikoadjustierten

Planungsergebnisse die Notwendigkeit ei-

nes erheblichen Erklärungsbedarfs, der

vom Controller zu leisten ist.

Das Ergebnis

der Planung besteht nicht mehr aus einer Zahl

für z. B. den Umsatz, sondern die Zahl wird

ergänzt um eine Spannweite und eine Eintritts-

wahrscheinlichkeit wie z. B. „ein Umsatz zwi-

schen x und y Euro wird mit einer Wahrschein-

lichkeit von z % erreicht“. Untersuchungen

haben gezeigt, dass Manager nur mit den Kenn-

Abb. 1: Entwicklungsstufen der Informationsverarbeitung im Controlling

CM März / April 2017