65

pekten bei Entscheidungen und der Planung.

Während Organisationen mit einem Fokus auf

die Geschäftsleitung Risikomanagement eher

als isolierte Aktivität ohne strategisch-planeri-

sche Dimension verstanden, bezogen 9 (60%)

der übrigen NPOs Risikoaspekte zumindest im

Einzelfall und bei der Abwägung konkreter

Handlungsoptionen ein, und bei einer Organi-

sation (7%) sind Fragen des Risikomanage-

ments systematisch in die Planung integriert.

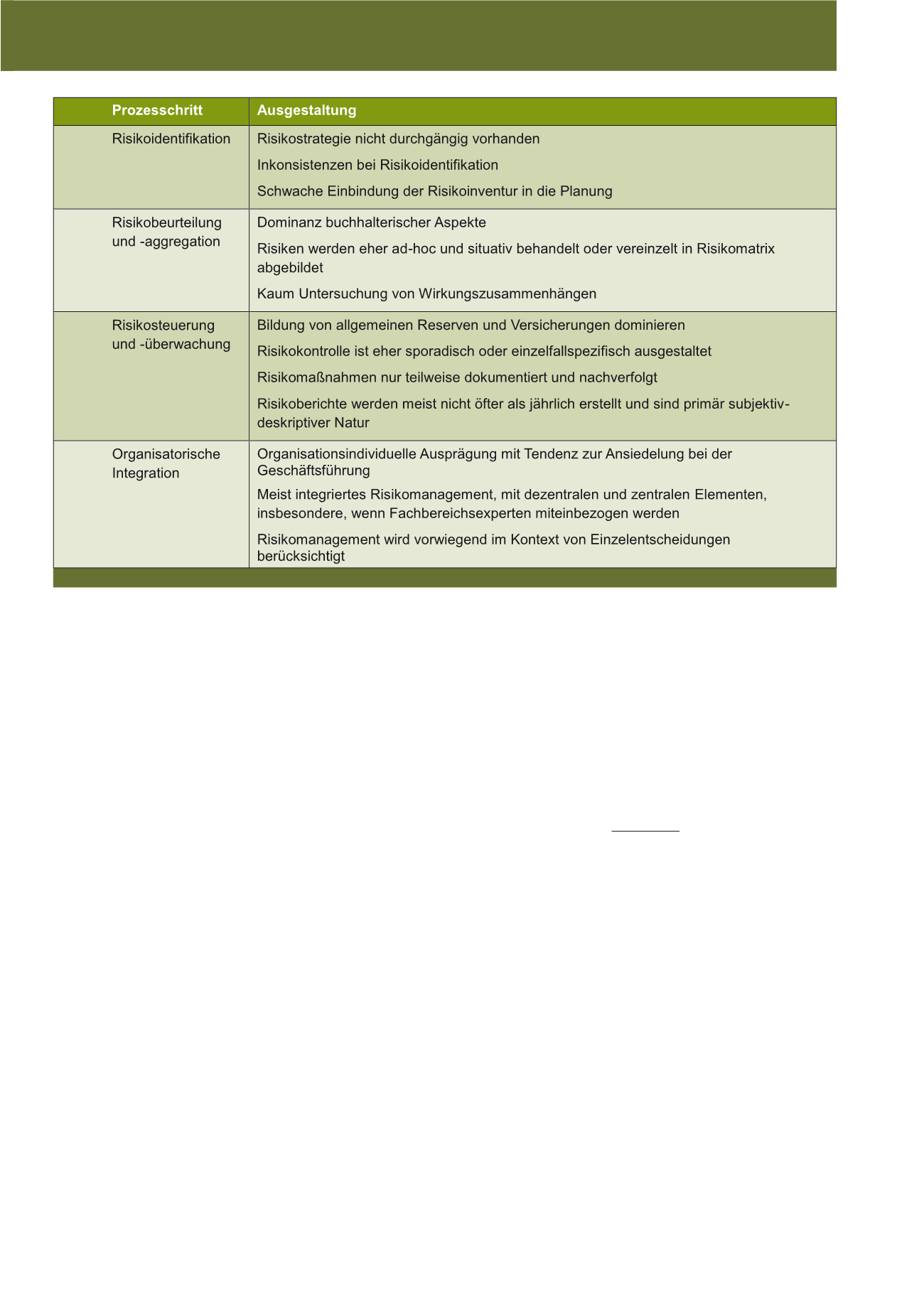

Die Abbildung 1 fasst noch einmal die zent-

ralen Beobachtungen und Ausgestaltungs-

merkmale der befragten Organisationen zu-

sammen.

NPO-gerechte Implementierung

des Risikomanagements

Auf Basis der vorliegenden empirischen Un-

tersuchung konnten bezüglich des Risikoma-

nagements in deutschen NPOs verschiedene

Schwachstellen identifiziert werden, die einer-

seits organisationsindividuell zu erklären sind,

aber auch den Sektor als Ganzes betreffen.

Von organisationsindividueller Seite ist festzu-

halten, dass in einem nicht unerheblichen Teil

der NPOs das Risikomanagement nur bedingt

Gegenstand von Diskussionen und Manage-

in den Gesprächen auch erfragt, wie Risiko-

management als Institution in der Organisation

verankert ist (vgl. Wolf/Runzheimer 2009).

Insgesamt konnten drei dominierende Ausge-

staltungsvarianten beobachtet werden, die

fast gleich stark vertreten waren.

Bei 5 (33%)

der untersuchten NPOs war Risikomana-

gement alleinige Aufgabe der Geschäfts-

leitung, insgesamt 6 (40%) Organisationen

sahen die zentrale Verantwortung im Con-

trolling beziehungsweise dem Finanzma-

nagement und 4 (27%) der NPOs hatten ei-

nen eigenständigen Fachbereich.

Weiter

konnte beobachtet werden, dass jene organi-

satorischen Aspekte auch auf die Risikokultur

in der Weise ausstrahlten, dass bei den Orga-

nisationen, die Risikomanagement auf der

Ebene der Geschäftsleitung ansiedeln, von

dort nur selten Risikothemen bewusst in die

Organisation kommunizieren. Bei einer Aus-

gliederung beziehungsweise Delegation des

Risikomanagements in einen eigenen Aufga-

benbereich dagegen wurden Themen des Risi-

komanagements zumindest selektiv in andere

organisatorische Einheiten getragen und ver-

schiedene Funktionsbereiche aktiv miteinbe-

zogen. Diese breitere Verankerung des Risiko-

managements hat auch Auswirkungen auf den

Umfang der Berücksichtigung von Risikoas-

genüber gab eine NPO an, auch unterjährig ak-

tualisierte Informationen zur Risikosituation zu

erstellen und diese innerhalb der Organisation

zu kommunizieren. Die externe Risikoberichter-

stattung der befragten NPOs stellt sich spiegel-

bildlich zur internen Risikokommunikation dar.

Mit insgesamt 8 (53%) NPOs enthielt der größ-

te Teil der analysierten Jahresabschlussunter-

lagen keine nach außen gerichteten Hinweise

auf Risiken und Maßnahmen des Risikoma-

nagements. Bei 5 (33%) der Organisationen er-

folgte zumindest ein allgemeiner Hinweis, dass

Risiken betrachtet wurden, und 2 (14%) der

NPOs dokumentierten individuelle Risiken und

eine prinzipielle Beschreibung des internen Ri-

sikomanagementsystems. Allerdings kann ein

Fehlen von Hinweisen auf Risikoaspekte in den

publizierten Dokumenten nicht zwangsläufig als

Indiz gelten, dass kein Risikomanagementsys-

tem implementiert ist. So hatten einzelne NPOs

zwar Prozessschritte des Risikomanagements

implementiert, verzichteten jedoch auf eine ex-

plizite Kommunikation nach außen.

Verankerung in der Organisation?

Neben den einzelnen Schritten, die das Risiko-

management als Funktion beschreiben, wurde

Abb. 1: Ausgestaltungsmerkmale der befragten Organisationen

CM März / April 2017