88

Um Gesamtkosten schnell abschätzen zu kön-

nen, werden diese, wie in Formel 2 dargestellt,

durch ein Integral angenähert.

Unter der Annahme einer Nullserie der Losgrö-

ße 1 wird die Verwendung einer der Berech-

nungsvorschriften aus Formel 3 vorgeschlagen.

Links ist das Integral genau gelöst und rechts

vereinfacht. Wenn die Kosten zu einem späte-

ren Zeitpunkt, also z. B. ab der einhundertsten

bis einschließlich der zweihundertsten Einheit

benötigt werden, so werden die Kosten von der

Nullserie bis zu beiden Größen (100 und 200)

errechnet und voneinander subtrahiert.

Abbildung 2 zeigt die genauen Stückkosten bei

einer Lernrate von 75% in blau. Diese sinken

für jedes Erzeugnis weiter ab. Zudem ist die

Kostenfunktion nach der bisherigen Nähe-

rungsmethode dargestellt (Formel 3, rechts).

Abbildung 3 visualisiert die Idee, die Nähe-

rung durch eine Stetigkeitskorrektur zu ver-

bessern (Lernrate 75%).

Bei der bisherigen

Näherungsfunktion liegt die Funktion für das In-

tegral stets oberhalb der genauen Kosten, wes-

halb diese zu hoch geschätzt werden. Durch die

Verwendung der linken Berechnungsvorschrift

aus Formel 3 werden die Kosten für die erste

produzierte Einheit vernachlässigt, sodass beide

Fehler sich teilweise aufheben. Dies hat bei gro-

ßen Stückzahlen positive Effekte, bei sehr klei-

nen Stückzahlen ist die rechte Formel zu bevor-

zugen. Wie Abbildung 3 verdeutlicht, führt die

Verwendung einer Stetigkeitskorrektur dazu,

dass die Ungenauigkeiten abwechselnd über

und unter der Kurve liegen und sich so zu einem

Großteil ausgleichen. Betrachtet man diese Idee

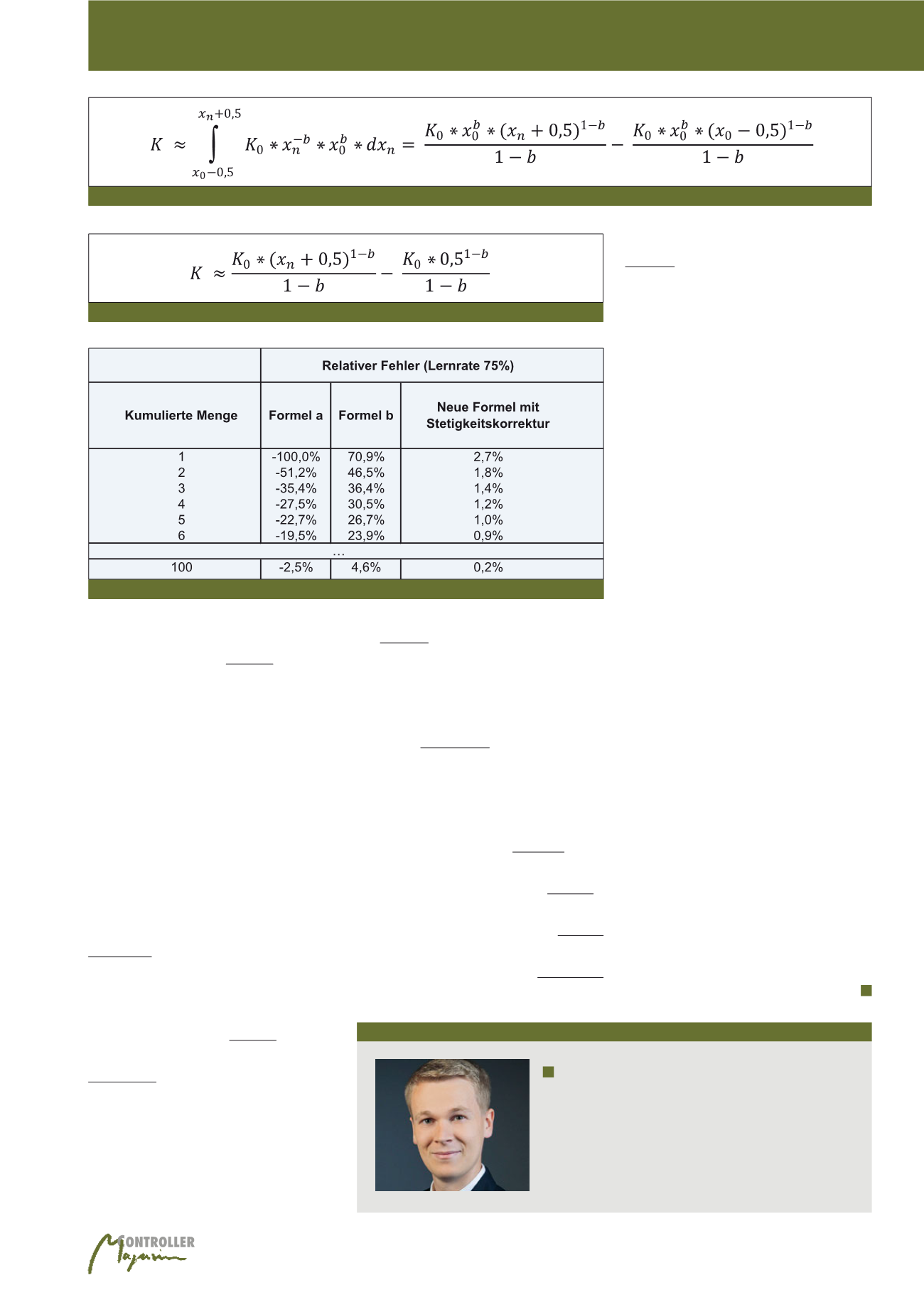

mathematisch, so ergibt sich Formel 4 zur Ge-

samtkostenberechnung. Bei einer Losgröße der

Nullserie x0 von 1 ergibt sich daraus Formel 5.

Der gesteigerte Nutzen der optimierten Formel 5

für Controller im Vergleich zu den bewährten

Berechnungsvorschriften wird in Abbildung 4

ersichtlich. Dabei beschreibt „Formel a“ die linke

(mit Subtraktion) und „Formel b“ die rechte in

Formel 3 dargestellte Berechnungsvorschrift.

Der Vergleich mit der optimierten Berech-

nungsvorschrift zeigt, dass letztere immer zu

genaueren Ergebnissen führt. Der relative Feh-

ler wird dabei vor allem bei kleinen Stückzahlen

erheblich reduziert.

Literatur

Coenenberg A. G.: Kostenrechnung und Kos-

tenanalyse. Verlag Moderne Industrie: Lands-

berg am Lech, 1997.

Coenenberg A. G., Fischer T. M., Günther T.:

Kostenrechnung und Kostenanalyse. Schäffer-

Poeschel Verlag: Stuttgart, 2016.

Henderson. B. D.: The Experience Curve.

classics/strategy_the_experience_curve/.

Stand: 20.05.2016.

Henderson B. D.: Die Erfahrungskurve in der

Unternehmensstrategie. Campus Verlag: Fran-

furt/Main, New York, 1984.

Heuermann, A.: Die Erfahrungskurve im Tele-

kommunikationsbereich. Springer-Verlag: Ber-

lin, Heidelberg, New York, Tokyo, 1989.

Fußnoten

1

Ursprüngliche (englischsprachige) Formulie-

rungen von Henderson ausführlich dargestellt

in: Henderson (2016/1968).

2

Ausführlich dargestellt in: Henderson (1984).

3

Die Zahlenwerte sind aus Geheimhaltungs-

gründen verändert.

Autor

Timo Wortmann

hat im Rahmen eines dualen Studiums in Kooperation mit der

Firma Miele & Cie. KG erste Projekterfahrungen sammeln kön-

nen. Mittlerweile studiert er an der TU Braunschweig Wirt-

schaftsingenieurwesen im Master.

E-Mail:

Formel 4: Annäherung der Gesamtkosten mit Stetigkeitskorrektur

Formel 5: Neue Formel zur Gesamtkostenermittlung

Abb. 4: Vergleich der Formeln

Kostenermittlung mit dem Erfahrungskurvenansatz