72

Frage, wie oft ein Service nachgefragt wird,

kann aber viel tiefer gehen. Ein Beispiel aus der

IT ist die Bereitstellung eines Arbeitsplatzes für

einen neuen Mitarbeiter. Wenn diese mit ausrei-

chend Vorlauf beauftragt wird (Beispiel: 8 Wo-

chen), ist das ein kosteneffizienter Prozess,

wenn dieser aber als Eilauftrag mit wenigen

Tagen Vorlauf hereinkommt, wird der Prozess

teurer. Das muss der Kunde in der Verrechnung

verstehen und spüren, damit er seine Nachfra-

gestruktur zu Gunsten beider Seiten ändert.

Ansatzpunkt 2 ist daher, die Verrechnung als

strategisches Instrument zur Steuerung der

Nachfrage einzusetzen, um darüber indirekt

Einfluss auf Kostentreiber zu nehmen, die die

(Shared) Services Organisation nicht unter

Kontrolle hat.

Ansatzpunkt 3: Synergien in der Service-

Erbringung als nachhaltige Wertoptimierung

Der Themenkomplex „Service Design“ ist die

Kernkompetenz einer erfolgreichen (Shared)

Services Organisation, da hier nicht nur die

leistungserbringenden Prozesse definiert wer-

den, sondern diese auch optimal durch Tools

unterstützt sowie in der Aufbauorganisation

verankert werden. Alles unter dem Gesichts-

punkt, dem Mandat zur Kostensenkung aber

In vielen Unternehmen werden diese Verrech-

nungspreise allerdings unter der Maßgabe

„verursachungsgerecht“ optimiert. Dies ist erst

einmal verständlich, wenn man jeden Kunden

für sich betrachtet. Dieser möchte natürlich nur

das bezahlen, was er tatsächlich abnimmt und

nicht irgendwelche Sonderwünsche von

Schwesterunternehmen quersubventionieren.

Auf Konzernebene sieht das aber schon anders

aus. Wer die Kosten trägt, ist hier eine Frage

von „Linke Tasche, rechte Tasche“, da sich un-

term Strich die Gesamtkosten dadurch nicht

reduzieren. Ganz im Gegenteil sogar. Verursa-

chungsgerechte Verrechnung führt im Extrem-

fall dazu, dass man immer granularer und im-

mer transaktionaler verrechnet – alleine, um

die Kosten möglichst fair zu allokieren. Das

treibt nun aber den administrativen Aufwand in

der Rechnungslegung und Rechnungsprüfung

sowie der Budgetplanung. Am Ende wird es un-

term Strich also eher teurer.

Wichtig ist daher, dass man sich von dem Para-

digma „verursachungsgerecht“ hin zu einer

„pragmatischen Steuerung von Kostentreibern“

entwickelt – siehe Abbildung 3 für pragmati-

schen Kopfpauschalenansatz im HR-Bereich.

Der Kunde muss durch Anreize in der Ver-

rechnung in die Lage versetzt werden, Kos-

ten einzusparen

, wenn er seine Nachfrage-

struktur ändert. Das ist im einfachsten Fall die

Kunde durchaus bereit ist mehr zu bezahlen,

wenn er versteht, dass er dadurch mehr Ser-

vice bekommt.

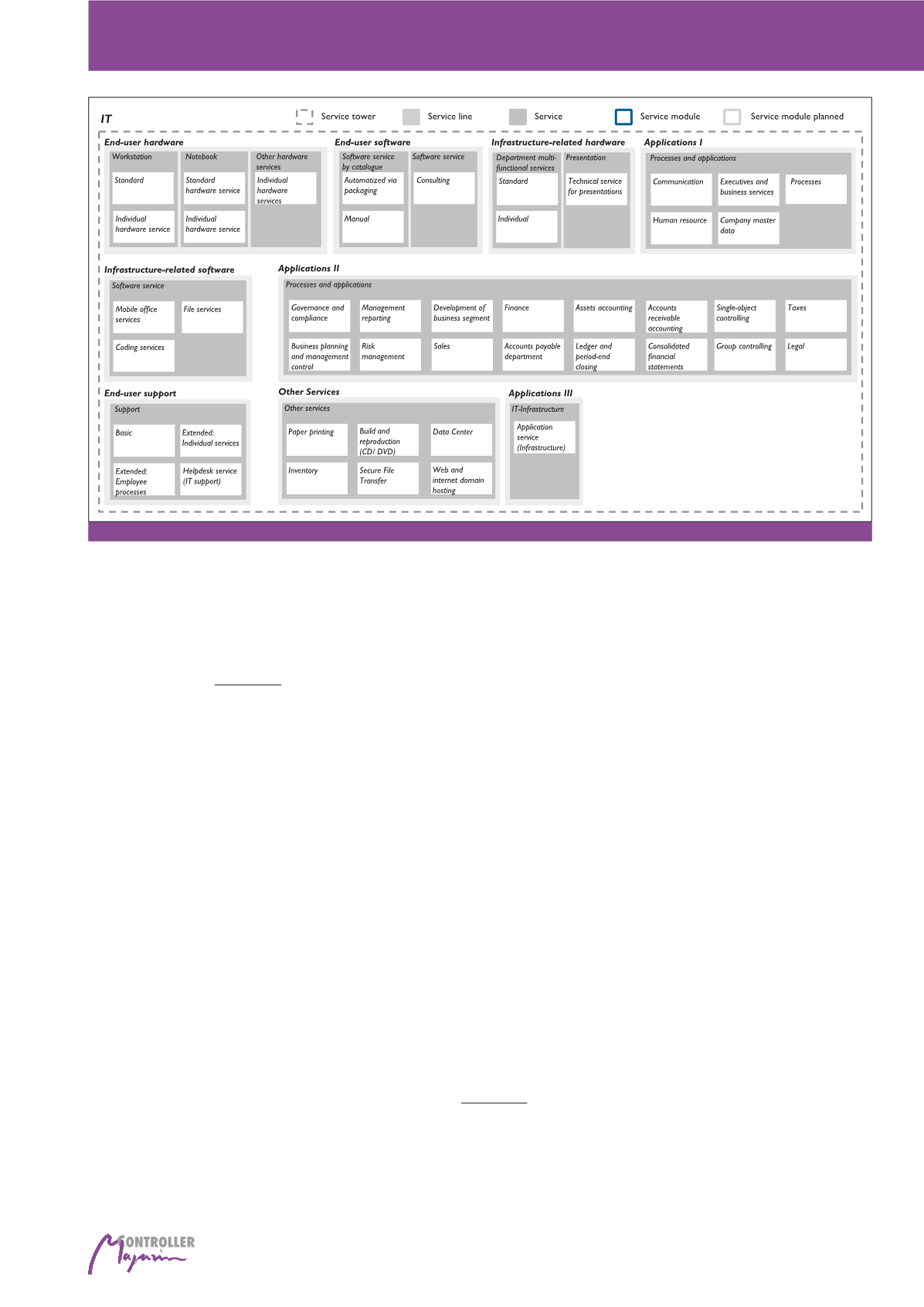

Ansatzpunkt 1 ist daher, die Definition eines

Service-Katalogs (siehe Abbildung 2)

als ersten

Schritt aus der Kostenfalle zu begreifen, da die-

ser die Kosten aus der Leistungserbringung in

Services, denen der Kunde einen Wert beimes-

sen kann, übersetzt.

Ansatzpunkt 2: Die Verrechnung

als strategisches Instrument

zur Steuerung der Nachfrage

Im Themenkomplex „Service Planning“ in un-

serem Framework geht es in erster Linie um

administrative Prozesse, die sich im Rahmen ei-

ner Budgetplanung abspielen. Diese sind ins-

besondere die Definition von Service-Volumen

Forecasts, die Definition von Verrechnungsprei-

sen sowie das – auch im Innenverhältnis zwi-

schen verbundenen Unternehmen zwingende –

Vertragswesen. Während man diese Prozesse

als weitestgehend administrativ betrachten

kann, so ist doch gerade die Verrechnung ein

wesentliches Steuerungselement, das der

(Shared) Service Organisation ermöglicht, Kos-

tentreiber, die in der Verantwortung des Kun-

den liegen, indirekt zu beeinflussen.

Abb. 2: Beispiel eines Service-Katalogs für die IT

(Shared) Service Center