64

zen hält. Zudem darf nicht vergessen werden,

dass Ausverkaufspreise für alte Varianten das

Image der anderen und der neuen Produkte be-

schädigen können. Als „lessons learnt“ sollte

man die Kosten der Produkteinstellungen ver-

folgen und in jedem neuen Business Case auch

gleich berücksichtigen.

Literatur

Hoberg, P.: Mehrstufige DB-Kalkulation am

Beispiel der Airlineindustrie, In: Wisu, 40. Jg.,

Heft 6/2011, S. 808-814.

Hoberg, P.: Das Management von Produktge-

nerationen, in Wisu 7/2013, 42. Jg., S. 913-

919.

Hoberg, P.: Produktsterbezyklus - das Pro-

duktlebenszykluskonzept kritisch gesehen, in:

Controller Magazin 2/2015, 40. Jg., S. 55-62.

Vohra, R., Krishnamurthi, L.: Principles of Pri-

cing – An analytical approach, Cambridge,

2012.

Varnholt, N., Lebefromm, U., Hoberg, P.: Con-

trolling - Betriebswirtschaftliche Grundlagen

und Anwendungen mit SAP

®

ERP

®

, München,

2012.

Wöhe, G., Döring, U.: Einführung in die Allge-

meine Betriebswirtschaftslehre, 25. Auflage,

München, 2012.

ren der dynamischen Investitionsrechnung ein-

zusetzen, wobei sich insb. die vollständigen

Finanzpläne bewährt haben (vgl. Varnholt/

Lebefromm/Hoberg, S. 509 ff.).

Schlussfolgerung

Produkteinführungen sind extrem teuer.

Neben den offensichtlichen Kosten für die Ent-

wicklung der Produkte (von der Marktforschung

bis zur Entwicklungsabteilung) und der Produk-

tionsanlagen sind auch hohe Kosten in der Vor-

bereitung der Vermarktung (z. B. Listungsge-

bühren, um überhaupt in die Regale zu kom-

men) und die Einführungswerbung zu nennen.

Dazu kommen viele interne Kosten, weil viele

Abteilungen sich teilweise über Jahre mit den

neuen Produkten beschäftigt haben.

Wie in

diesem Beitrag gezeigt wurde, dürfen dann

auch die häufig hohen Kosten für das Ma-

nagement am Lebenszyklusende nicht ver-

gessen werden.

Insofern ist zu fragen, ob das

Topmanagement nicht mehr Zeit mit der Frage

verbringen sollte, ob die Neuprodukteinführun-

gen wirklich gute Erfolgsaussichten haben.

In jedem Fall muss das End of Life Manage-

ment sehr sorgfältig durchgeführt werden.

Dazu gehört schon die Rückführung von Lager-

beständen bzw. Bestellungen in der Zeit vor der

Auslaufphase, damit sich der Schaden in Gren-

für eine bestimmte Vermarktungsmöglichkeit

gewählt werden sollen.

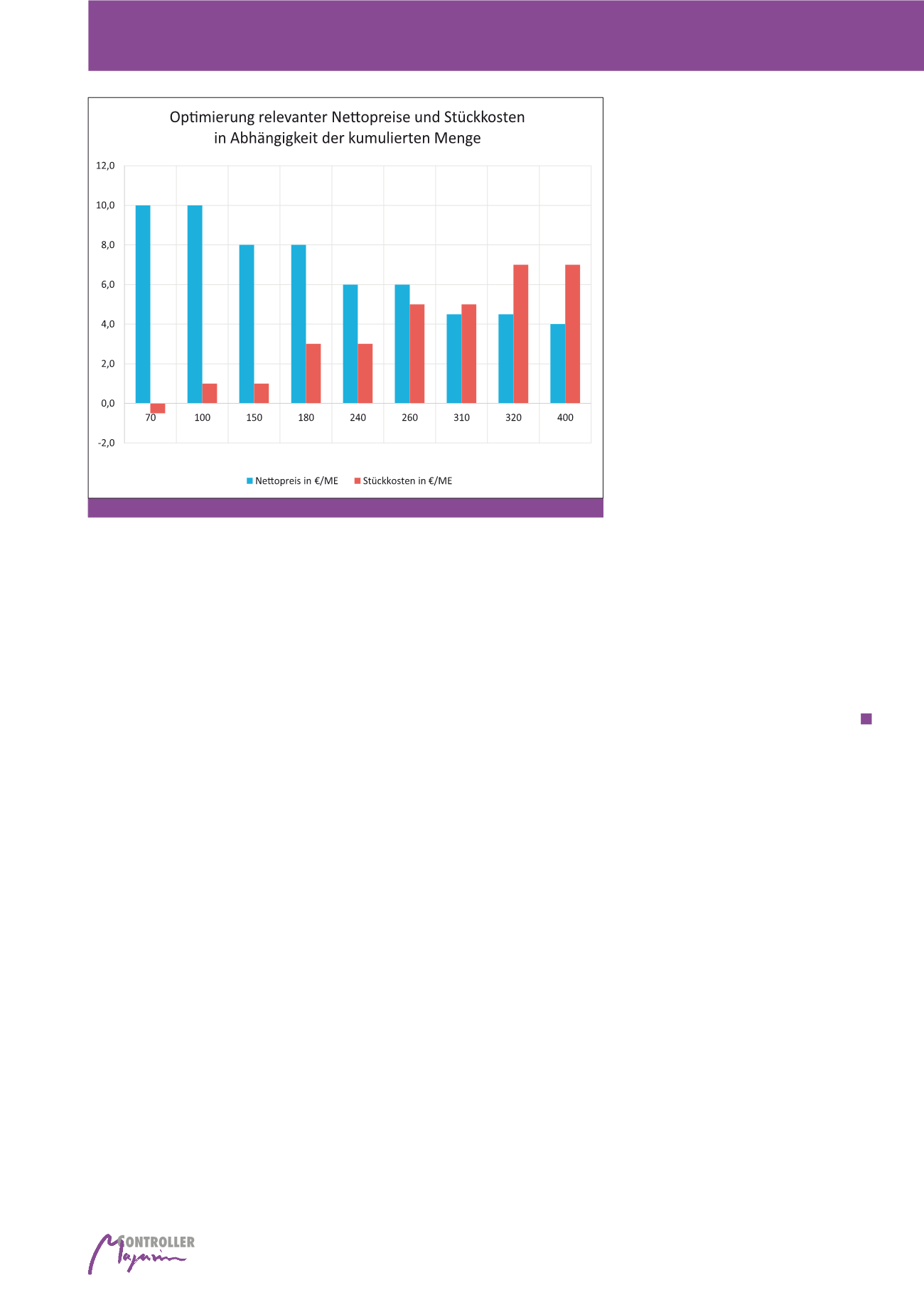

Erweiterte Betrachtung

Die im vorherigen Abschnitt abgeleitete Vorge-

hensweise wurde unter strengen Annahmen

abgeleitet. Einige der notwendigen Annahmen

werden häufig nicht realistisch sein. Folgende

Effekte müssen ggf. z. B. zusätzlich berücksich-

tigt werden:

a) Einfluss auf Folgeperioden vernachlässigt

(zeitliche Interdependenzen): Wenn ein Pro-

dukt mit sehr niedrigen Verkaufspreisen ab-

verkauft wird, kann das Preisniveau der

Nachfolgeprodukte gefährdet werden (vgl.

zum Management der Produktgenerationen

Hoberg (2013), S. 913 ff.).

b) Einfluss auf andere Produkte nicht berück-

sichtigt (sachliche Interdependenzen, z. B.

Kannibalisierung).

c) Die Stückkosten wurden nicht mengenab-

hängig abgebildet.

d) Keine weiteren Marketingkosten eingeplant.

Die obigen Beispiele zeigen, dass ggf. eine er-

weiterte Betrachtung notwendig wird. Insb. bei

Einflüssen, die in die Folgeperioden hineinrei-

chen, reicht eine Deckungsbeitragsrechnung

häufig nicht mehr aus. Es sind dann die Verfah-

Abb. 8: Optimale Zuordnung der Vermarktungsmöglichkeiten zu den Produktionsmöglichkeiten

Management von Produkteinstellungen