60

Wenn das Auslaufen des jeweiligen Produktes

bekannt geworden ist oder wenn die Lager-

mengen sehr hoch sind, kann es sinnvoll sein,

die Preise zu senken bzw. besondere Rabatte

anzubieten. Dies ist für die 3 alternativen Ange-

botspreise 2 bis 4 durchgeführt. Es wird ange-

nommen, dass zusätzliche Rabatte in der Rech-

nung (Rabattgruppe 1) und am Jahresende

(Rabattgruppe 3) gegeben werden. Diese zu-

sätzliche Rabattgewährung sollte in dem Um-

fang geschehen, mit dem eine vollständige

Räumung der Fertigwarenbestände möglich ist.

Ob Mengen darüber hinaus gefertigt werden

sollen, müssen die zu ermittelnden Deckungs-

beiträge zeigen. Dazu ist es notwendig, nicht

nur die Nettoerlöse pro Stück zu ermitteln,

sondern auch die Nettoerlöse für die gesamte

Abverkaufsperiode. Dies geschieht in der Ab-

bildung 2.

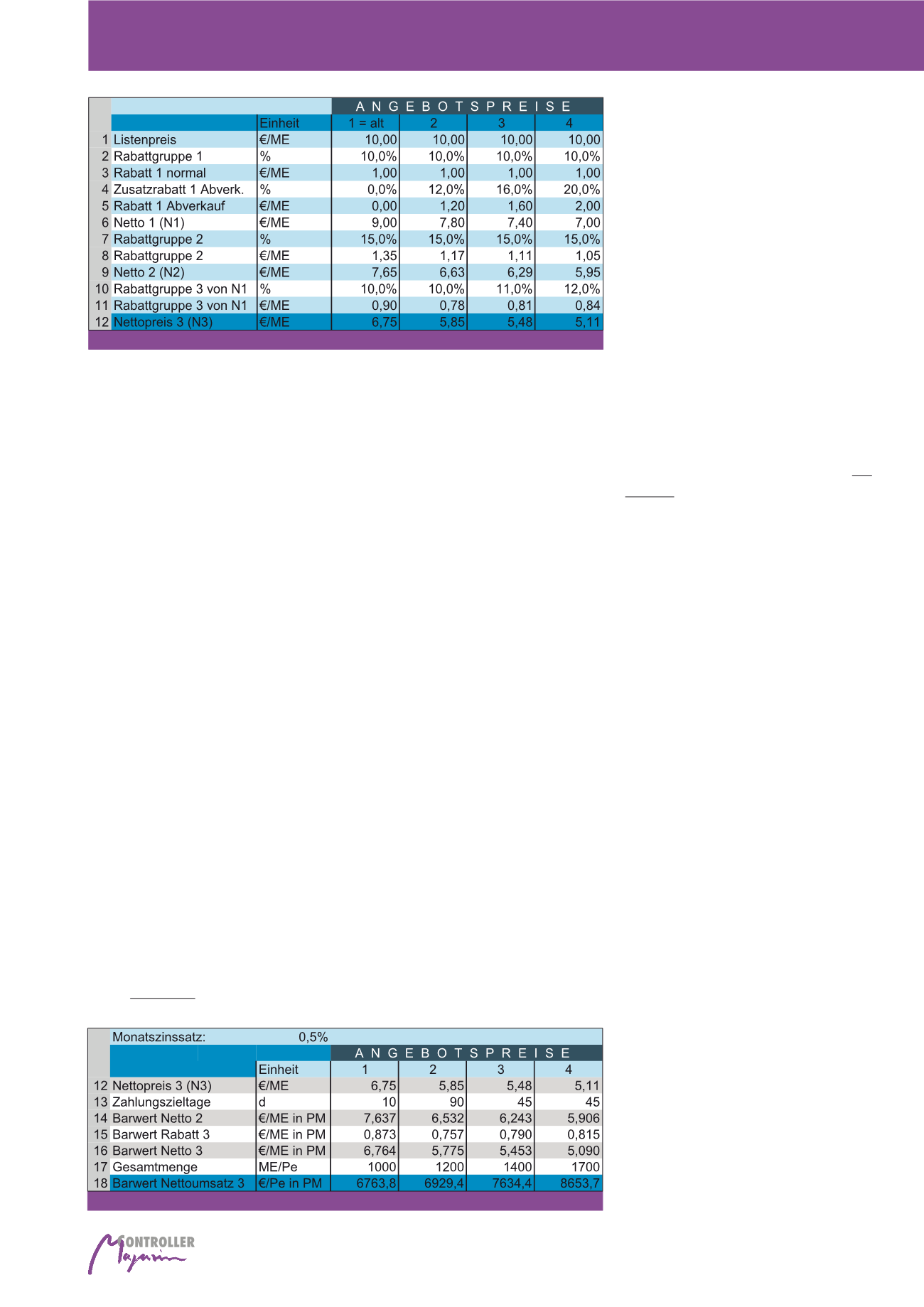

Um den relevanten Nettoumsatz ermitteln zu

können, müssen auch die Zeitpunkte der Zah-

lungen berücksichtigt werden, da insb. in der

Ausverkaufsphase häufig längere Zahlungszie-

le eingeräumt werden müssen. Damit stellt

sich die Frage nach dem richtigen Bezugszeit-

punkt. Dieser liegt auch im externen Rech-

nungswesen im Zeitpunkt des Gefahrenüber-

gangs, sprich i. d. R. zum Zeitpunkt der Unter-

schrift des Lieferscheins durch den Kunden.

Da die Unternehmen das ganze Jahr über lie-

fern, kann der durchschnittliche Zeitpunkt der

Lieferung meistens zur Periodenmitte (PM) an-

genommen werden. Je mehr Zeit der Kunde

zur Zahlung eingeräumt bekommt, umso weni-

ger ist die Zahlung am Liefertag wert, umso

mehr muss sie somit abgezinst werden. Im

Beispiel zahlt der Kunde den Nettopreis 2 von

7,65 €/ME, wobei im zweiten Beispiel 10 Tage

Zahlungsziel (Zeile 13) zu berücksichtigen

sind. Die Abzinsung ergibt dann den Barwert

vom Nettopreis 2 zur Periodenmitte von 7,637

€/ME (Zeile 14). Der Rabatt 3 als Jahresrück-

vergütung fällt hingegen am Jahresende an.

Der Betrag von 0,90 €/ME wird somit um 6

Monate auf die Periodenmitte abgezinst, wor-

aus ein Barwert von 0,873 €/ME entsteht. Nun

sind Nettopreis 2 und die Jahresrückvergütung

auf den einheitlichen Bezugszeitpunkt der Peri-

odenmitte bezogen, so dass sie saldiert wer-

den können. Das Ergebnis ist der Barwert von

6,764 €/ME zur Periodenmitte. Nun kann mit

der Jahresmenge multipliziert werden, um den

gehensweise für 4 verschiedene Preissetzun-

gen darstellen.

Die erste Angebotsspalte enthält die bisherige

Preisstellung. Es sind die minimal notwendigen

3 Rabattgruppen abgebildet. Rabatte der Grup-

pe 1 werden bereits direkt in der Rechnung ab-

gezogen. In Zeile 2 wird ein Rabattsatz 1 von 10%

angenommen, was bei einem Listenpreis von

10 €/ME einem Rabatt 1 von 1,00 €/ME ent-

spricht, so dass sich ein Rechnungspreis (= Net-

to 1) von 9,00 €/ME ergibt. In der Ausgangssitu-

ation wurden keine weiteren Rabatte der Stufe 1

gegeben. Diese werden erst in der Ausverkaufs-

phase notwendig. In der Rabattgruppe 2 (Zeile

7) werden 15% angesetzt. Diese fallen für Ab-

züge vom Rechnungspreis (Netto 1) an, wie sie

durch Skonti, Werbungskostenzuschüsse etc.

entstehen. Dadurch entsteht in Zeile 9 ein Netto-

preis 2 (N2) von 7,65 €/ME. Die Rabattgruppe 3

umfasst alle Reduktionen, die am Ende einer

Periode (meist Jahr) gewährt werden (Zeile 10 +

11). Als Beispiel seien Steigerungsrabatte ge-

nannt, bei denen der Kunde am Ende des Jahres

(bzw. in den ersten Wochen des Folgejahres)

einen zusätzlichen Rabatt auf den Nettopreis 1

erhält, wenn er beispielsweise seine Mengen um

einen vorher festgelegten Prozentsatz gesteigert

hat. Das Ergebnis besteht im Nettopreis 3 in

Höhe von 6,75 €/ME in Zeile 12.

trag in der verbleibenden Zeit bis zum Markt-

austritt und/oder bis zum Ende der Garantie-

und Wartungszeiten zu optimieren, wobei es

häufig um eine Reduktion der möglichen Ver-

luste gehen wird. Hinsichtlich der Zinsen sei

davon ausgegangen, dass die Auslaufphase

sehr kurz ist. In dieser kurzfristigen Aufgaben-

stellung steht die Frage am Anfang, welche

Kosten und Nettoumsätze relevant sind.

Ermittlung der

relevanten Nettoumsätze

Relativ einfach lässt sich die Relevanzfrage für

die Nettoumsätze beantworten, weil die Vor-

gehensweise sehr ähnlich wie die allgemeine

Bestimmung des Nettopreises ist. Vom Brut-

topreis, der auch kundenspezifisch sein kann,

müssen alle Rabatte abgezogen werden. Dazu

kommen die Wirkungen der Zahlungsbedin-

gungen, welche von Barzahlung über Zah-

lungsziele bis hin zu Finanzierungen reichen

können. Später eintreffende Zahlungen müs-

sen auf den Tag des Gefahrenübergangs, also

meistens der Lieferung, abgezinst werden.

(vgl. hierzu Hoberg (2011), S. 808 ff.), im Eng-

lischen wird dies auch als price waterfall be-

zeichnet (vgl. z. B. Vohra/Krishnamurthi, S. 74

ff.). Die Abbildung 1 möge die allgemeine Vor-

Abb. 1: Nettopreise vor Zinsen für verschiedene Angebotspreise

Abb. 2: Nettoumsätze in Abhängigkeit unterschiedlicher Angebotspreise

Management von Produkteinstellungen