50

schen Berichte der DAX-Unternehmen in bei-

den Jahren signifikant besser zu sein als die

der Dow-Jones-Konzerne. Diese Analyse kann

allerdings keine Aussage darüber treffen, ob

Nachhaltigkeitsmaßnahmen in den Unterneh-

men wirken oder umgesetzt werden, sprich ob

„Greenwashing“ betrieben wird oder nicht.

Fazit

Es konnte gezeigt werden, dass sich die Be-

richterstattung des Jahres 2013 signifikant von

der des Jahres 2010 unterscheidet und die Un-

ternehmen

offensichtlich eine bessere Be-

richterstattung als so relevant erachten

,

dass sie diese verbessern. Würden sich die Un-

ternehmen keine Effekte hierdurch verspre-

chen, wären sie ggf. geneigt, die Berichterstat-

tung nicht weiter zu intensivieren. Allgemein

entsteht bei der Betrachtung der Ergebnisse

der Eindruck, dass die amerikanischen Unter-

nehmen des Dow-Jones zwar überwiegend

Nachhaltigkeitsberichte erstellen, sie allerdings

im Gegensatz zu den DAX-Unternehmen weni-

ger an Standards ausrichten.

Berichtende Un-

ternehmen in Deutschland setzen ihr Re-

porting deutlich häufiger nach den GRI-

Leitlinien um

, als dies bei US-Unternehmen

der Fall ist. Auffällig ist in der durchgeführten

Analyse gegenüber den DAX-Unternehmen al-

lerdings eine seltenere Nennung von Applica-

tion-Level-Einstufungen. Eventuell, weil die

Stakeholder der analysierten US-Unternehmen

hierzu die Notwendigkeit nicht an die Unterneh-

men adressieren bzw. sie aus ihrer Sicht nicht

besteht. Da die Unternehmen grundsätzlich er-

folgreich am Markt tätig sind, würden die Sta-

keholder die Unternehmen ggf. für eine Nicht-

beachtung ihrer Interessen abstrafen. Es wäre

daher möglich, dass die Unternehmen Nach-

haltigkeitsleistung erbringen und die Berichte

darüber die Interessen der Stakeholder berück-

sichtigen, auch ohne die Anwendung von Leit-

fäden und der Einstufung der Berichtsleistung.

Hierzu zeigen aktuelle Er-hebungen allerdings,

dass insbesondere im amerikanischen Raum

die Erhebung der Stakeholderinteressen nur

mangelhaft dargestellt wird. 41% der berich-

tenden US-Unternehmen beschreiben den Pro-

zess der Erhebung überhaupt nicht in ihren Be-

richten, und ebenso wenig Unternehmen lassen

Stakeholder in ihren Berichten zu Wort kom-

betrachteten Dow-Jones-Unternehmen. Auch

hier verschlechterten sich lediglich 4 Unterneh-

men. Die absoluten Zahlen des Scoringverfah-

rens lassen allerdings keinen Schluss zu, ob es

sich um statistisch signifikante Veränderungen

handelt. Hierzu wurde für die Signifikanzmes-

sung innerhalb der Indizes der Wilcoxon-Rang-

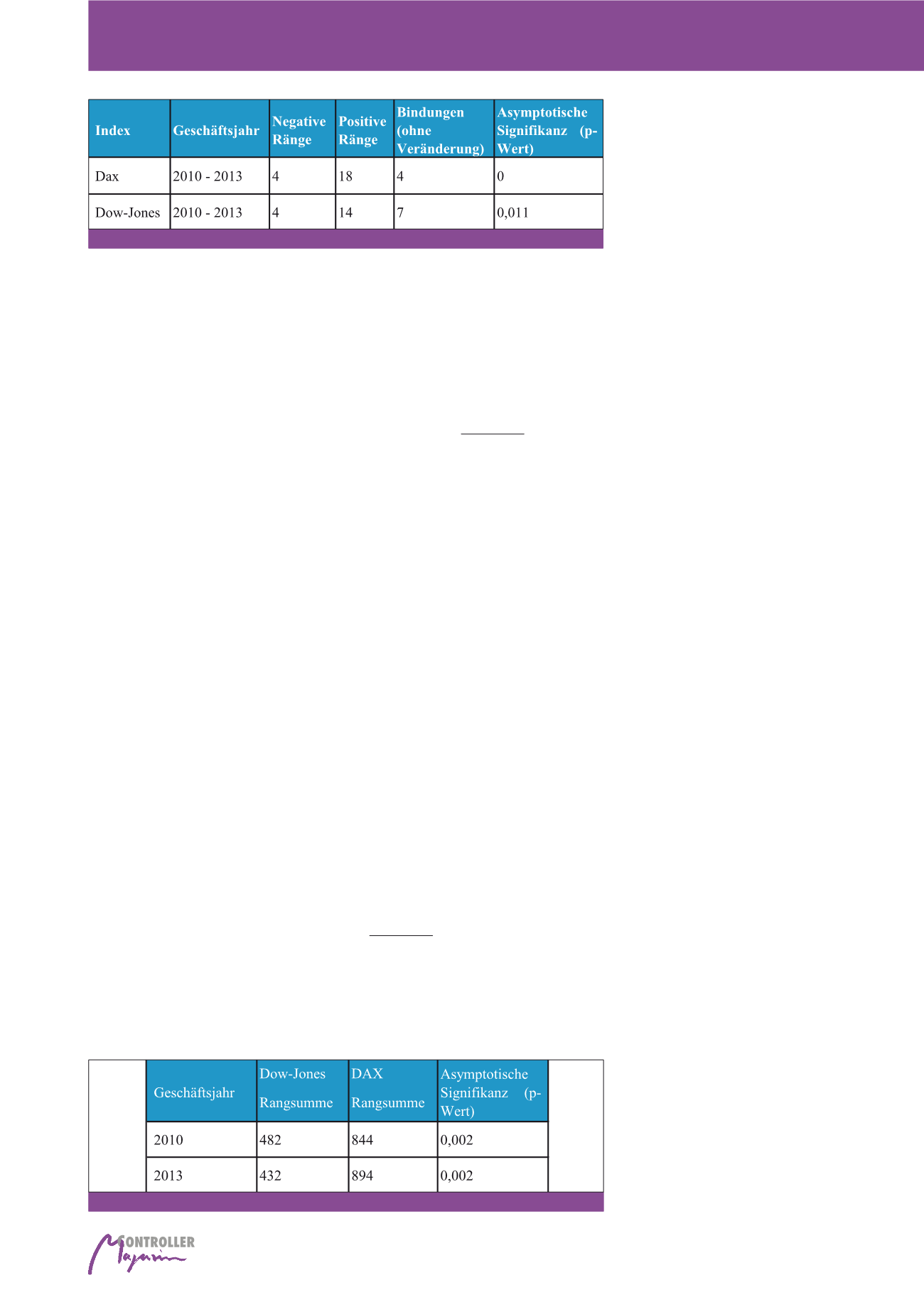

test verwendet. Die Abbildung 3 zeigt das Test-

ergebnis.

In beiden Fällen liegt die asymptotische Signifi-

kanz, der sogenannte p-Wert, unterhalb des Si-

gnifikanzniveaus von 0,05. Im Falle des DAX

liegt der Wert bei 0,000, im Falle des Dow-

Jones bei 0,011. Bei den Untersuchungen kann

im Ergebnis eine starke Signifikanz bescheinigt

werden. Es kann aufgrund der gezeigten Ergeb-

niswerte festgehalten werden, dass sich inner-

halb der Gruppen signifikante Unterschiede für

die Geschäftsjahre 2010 und 2013 ergeben.

Das heißt, die Unternehmen habe ihre Bericht-

erstattung aufgrund der angelegten Kriterien

des Scoringverfahrens und ihrer Bewertung bei

der Erfüllung signifikant verbessert, und zwar in

beiden Staaten bzw. Indizes.

In einem weiteren Test sollte geprüft werden,

ob der Unterschied

zwischen den Indizes

ebenso signifikant ist, wie

innerhalb des je-

weiligen Index

. Hierzu wurde der Mann-Whit-

ney-U-Test angewendet. Dieses Ergebnis wird

in Abbildung 4 dargestellt.

Auch in diesem Fall unterscheiden sich die Be-

richte zu den untersuchten Zeitpunkten signifi-

kant voneinander. Wie aus den Rangsummen

abgelesen werden kann, scheinen die deut-

ohne Teilnahme am UNGC bzw. ohne COP ver-

geben, sowie stufenweise 1 Punkt für Learner

bis 3 Punkte für Advanced. Beim COP handelt

sich um einen Zusatzbericht, der nicht unmit-

telbar die Punkte sonstiger Berichte wie der

GRI-Berichte enthält.

Der

Einbezug der Stakeholder ist bei Nach-

haltigkeitsthemen für Unternehmen mitt-

lerweile ein wichtiges Kriterium.

Unterneh-

men, die nicht über den Einbezug der Stakehol-

der berichten, erhalten hierbei null Punkte.

Ohne detaillierte Erklärung des Einbezuges wird

ein Punkt vergeben. Zwei Punkte erhalten Be-

richte, die interne und externe Stakeholder ein-

beziehen, darüber berichten und wenige An-

gaben zum Einbezug vorstellen. Drei Punkte

bedeuten als Maximalpunktzahl den Einbezug

interner und externer Stakeholder, sowie detail-

lierte Angaben zum Prozess sowie eine Materi-

ality-Matrix zur Systematisierung der erhobe-

nen Punkte.

Das letzte Kriterium betrifft die

Nennung von

Ratings und Indizes

, in denen das bewertete

Unternehmen enthalten ist. Das Bewertungs-

spektrum reicht von keiner Nennung mit null

Punkten, über eine bis drei Nennungen mit

einem Punkt, vier bis sechs Nennungen mit 2

Punkten bis hin zu sieben und mehr Nennungen

mit drei Punkten.

Nach Durchführung des Scoringverfahrens

stellte sich heraus, dass sich im Bereich der 26

betrachteten DAX-Unternehmen lediglich 4 Un-

ternehmen von 2010 nach 2013 verschlechtert

haben. Ein ähnliches Bild zeigte sich für die 25

Abb. 3: Signifikanztabelle aus dem Scoringverfahren

Abb. 4: Signifikanztabelle nach dem Mann-Whitney-U-Test

Nachhaltigkeitsberichterstattung