49

die Menschenrechte bspw. auf die Arbeitsbe-

dingungen in Afrika ab.

Die größte Nachhaltigkeit ist für Unternehmen

allerdings nicht von Nutzen, wenn die Stake-

holder nicht von den unternommenen Anstren-

gungen erfahren.

Nachhaltigkeitsberichte

sind somit eine Form des Marketings

, um

sich hiermit den Stakeholdern zu präsentieren.

Hier können Unternehmen interessierten Per-

sonen und Institutionen zeigen, was sie in die-

sem Bereich leisten. Für diese Berichterstat-

tung gibt es aktuell keine Einheitlichkeit und

nur wenige bis gar keine regulatorischen Vor-

gaben. Es existieren jedoch Initiativen, um die

Berichterstattung

zukünftig zielgruppenori-

entierter und durch mehr Einheitlichkeit

auch vergleichbarer zu gestalten.

Zu nen-

nen und auch bei den Kriterien der im Verlauf

durchgeführten Analyse vorzufinden ist das

Framework der Global Reporting Initiative

(GRI)

. Ihr Ziel ist es, einen allgemein anwend-

baren Leitfaden für die Nachhaltigkeitsbericht-

erstattung von Organisationen zur Verfügung

zu stellen. Dieser Rahmen besteht aus Prinzi-

pien zur Berichterstattung und Indikatoren zur

Messung der Nachhaltigkeitsleistung. Um in

den Leitfaden relevante Punkte aller An-

spruchsgruppen zu integrieren, verfolgt sie bei

der Weiterentwicklung einen

Multistakehol-

der-Ansatz

, es werden also alle Anspruchs-

gruppen bei der Weiterentwicklung einbezo-

gen. Die Berichte sind an den folgenden Prin-

zipien auszurichten:

·

Wesentlichkeit,

·

Stakeholdereinbezug,

·

Vollständigkeit,

·

Nachhaltigkeitskontext,

·

Ausgewogenheit,

·

Vergleichbarkeit,

·

Genauigkeit,

·

Aktualität,

·

Verlässlichkeit und Klarheit.

Um sinnvoll über Leistungen berichten zu kön-

nen, ist ein unternehmensindividuelles Nach-

haltigkeitsmanagement unerlässlich. Ohne die

Integration der Nachhaltigkeit werden Bericht-

erstattungen schnell

als Greenwashing durch

die Berichtsadressaten enttarnt

. Wenn Un-

ternehmen berichten, stellt sich die Frage, ob

die Qualität ähnlich hoch ist, oder ob es Unter-

schiede bei der Berichterstattung gibt. Ggf. ha-

ben die Adressaten nicht in allen Ländern die

gleichen Vorstellungen, wie Berichte der Unter-

nehmen auszusehen haben. Doch wenn der

Druck auf die Unternehmen vonseiten der Re-

gulatorik tendenziell als gering einzustufen ist

und hier auf Freiwilligkeit gesetzt wird, unter-

nehmen sie dann wirklich etwas in diesem Be-

reich und berichten darüber?

Analyse ausgewählter

Nachhaltigkeitsberichte

Um die Frage zu klären, ob Unternehmen ihre

Berichterstattung optimieren, wurden die

Nachhaltigkeitsberichte der DAX30 und Dow-

Jones-Industrial-Average-Konzerne für die

Jahre 2010 und 2013 miteinander verglichen.

Für die Zusammensetzung maßgeblich war der

Stichtag 30.09.2014. Hierdurch sind

mehrere

Vergleiche möglich:

·

Verbesserung/Verschlechterung

der Unternehmen individuell.

·

Verbesserung/Verschlechterung

der Berichterstattung in den Indizes.

·

Unterscheiden sich die Ergebnisse

der beiden Indizes signifikant?

Die Menge der Gesamtunternehmen musste

um einige wenige Unternehmen bereinigt wer-

den. Hierunter fielen Unternehmen, die keinen

Nachhaltigkeitsreport erstellt haben. Zusätzlich

fallen hierunter auch Unternehmen, die im Jahr

2010 einen Bericht erstellten, aber im Jahr

2013 keinen Bericht bereitgestellt haben. Ent-

halten sind hingegen Unternehmen, die in 2013

einen Bericht verfasst haben, aber im Jahr

2010 noch zu den nicht Berichtenden zählten.

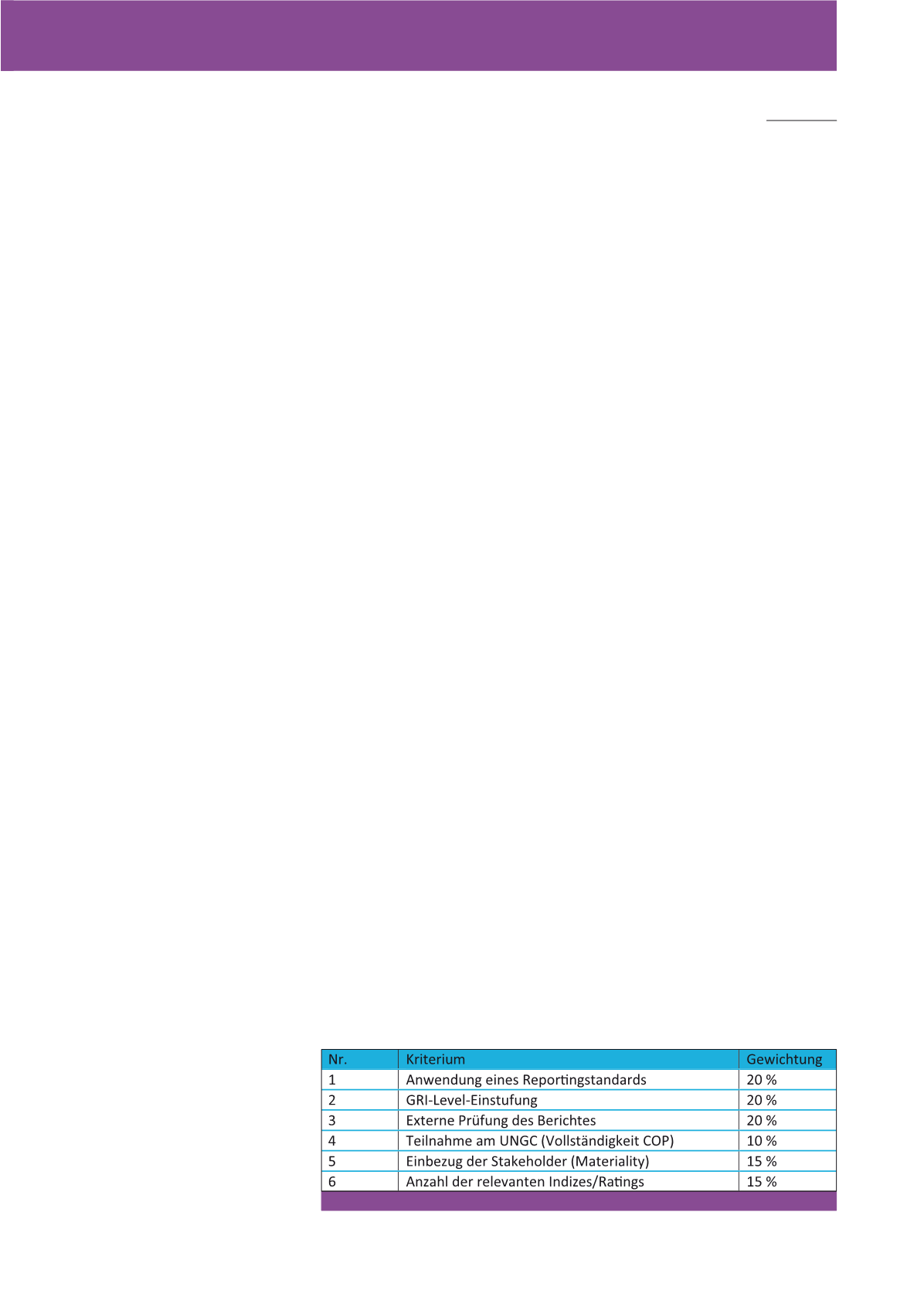

Im ersten Schritt der Analyse wurde ein

Sco-

ringverfahren zur Bewertung der Nach-

haltigkeitsberichte

angewendet. Hierzu

wurden zunächst Kriterien und deren Gewich-

tung für das Scoring festgelegt, die im Verlauf

noch näher erläutert werden. Abbildung 2

dient einer Übersicht über die verwendeten

Parameter inklusive ihrer jeweiligen Gewich-

tung für das Scoringverfahren.

Im Scoringverfahren konnte jedes Kriterium

mit

0 Punkten bis maximal 3 Punkten bewertet

werden. Jede vergebene Punktzahl war hierbei

vom Erreichen festgelegter Schwellenwerte ab-

hängig.

Das erste Kritierum bewertet, ob der Bericht

grundsätzlich in Abhängigkeit zu den Kriterien

eines Reportingstandards erstellt worden ist.

Kein Standard entspricht hierbei 0 Punkten,

sonstige Standards einem Punkt, die GRI G3

Leitlinien der Punktzahl 2. Die maximale Punkt-

zahl erreichen Unternehmen mit den damals

sehr neuen GRI-G4-Leitlinien, als sogenannte

First-Mover in der Anwendung

.

Der nächste Punkt bewertet das verwendete

GRI-Level des Berichtes. Fehlende GRI-Anwen-

dung führte hierbei zu 0 Punkten. 1 Punkt erhal-

ten GRI-Level-A-Berichte sowie 2 Punkte GRI-

Level-B-Berichte. Level C der GRI-G3-Leitlinien

sowie GRI-4-Anwender erhalten je 3 Punkte.

Sollte die Güte der Berichte durch unabhängige

Dritte bestätigt worden sein, was zu einer erhöh-

ten Akzeptanz der Berichte bei den Adressaten

führt, erhalten Unternehmen im Non-GRI-Be-

reich einen Punkt. Berichte mit GRI-Leitlinien,

aber ohne Level-Einstufung, erhalten zwei Punk-

te. GRI-Berichte mit + Zusatz, der höchsten

Güte, erhalten die maximale Punktzahl.

Ein weiteres Kriterium stellt die Teilnahme am

United Nations Global Compact Network

(UNGC) dar. Um den Fortschritt bei der Umset-

zung der zehn Prinzipien des UNGC zu doku-

mentieren, werden sogenannte Communica-

tions on Progress (COP) erstellt. Sie werden je

nach Umfang unterteilt in Learner, GC Active

und GC Advanced. Hierfür werden 0 Punkte

Abb. 2: Scoring-Kriterien und deren Gewichtung

CM November / Dezember 2016