42

insbesondere das Personalmanagement in

den Dimensionen Technik und Organisation zu

unterstützen.

Diese allgemeine Aufgabenzuweisung des Con-

trollings wird durch die hier betrachteten unter-

nehmensspezifischen Aspekte KMU und Tech-

nologiebranche fokussiert. Aufgrund der be-

sonders hohen Relevanz des Faktors ‚Wissen‘

bei Technologieunternehmen kann mittels des

TVC eine Clusterung und Schwerpunktbildung

in Bezug auf die Wissensziele erfolgen. Die He-

rausforderungen und Schwerpunkte sind dabei

nicht starr, sondern können sich in Abhängig-

keit von der Entwicklung bzw. Situation des Un-

ternehmens verschieben. In einem Start-up,

welches als Spinn-off einer Forschungseinrich-

tung entstehen soll, wird im Rahmen der Er-

mittlung des Wissenstandes wahrscheinlich ein

hoher Wert im Bereich der Technologiepers-

pektive, insbesondere hinsichtlich Grundlagen-

und Anwendungsforschung zu verzeichnen

sein. Die Übertragung dieses Wissens in Pro-

dukte oder Dienstleistungen und die administ-

rative Abwicklung des gesamten Geschäftsmo-

dells wird im Gegensatz dazu voraussichtlich

einen geringeren Wissensstand aufweisen.

Hieraus ergeben sich Implikationen für die

(strategischen) Wissensziele sowie das operati-

ve Wissensmanagement.

Im Weiteren ist die Unternehmensgröße in die

Bewertung mit einzubeziehen. Insbesondere

Aufgrund der zu erwartenden Ressourcen-

knappheit ist zu überlegen, in welchem Umfang

bzw. in welchem Detaillierungsgrad das Wis-

sensmanagement umgesetzt werden soll. Hier-

bei ist über bewusste Limitierungen nachzu-

denken, um damit der Besonderheit von KMU

Rechnung zu tragen.

Fazit und Ausblick

Es wurde aufgezeigt, dass das Wissensma-

nagement, insbesondere über die letzten 25

Jahre, einen Wandel durchgemacht hat, weg

von der Erwartungshaltung, dass Wissen mit

Schwerpunkt mittels technologischer Hilfsmit-

tel ‚gemanagt‘ werden kann, hin zu der Er-

kenntnis, dass der Prozess des Wissensma-

nagements komplex und herausfordernd ist.

Die Ergebnisse der empirischen Studie zum

fänglichkeit und Objektivierung 2. Grades =

Entsubjektivierung: Verwendung anerkannter

Methoden, Plausibilität sowie Berücksichti-

gung der Unsicherheit in Form von Bandbrei-

ten). Zum anderen sind die sechs Elemente des

Controllingsystems Problemdefinition, Vision,

Ziel, Aufgaben, Organisation sowie Instrumen-

te/Verfahren zu beachten.

Dem Controlling wird, basierend auf den spezi-

fischen Merkmalen des objektivierungsorien-

tierten Controllingansatzes und des Wissens-

managements, die Unterstützungsaufgabe zu-

gewiesen, nach Transparenz zu streben und die

den Entscheidungsträgern zur Verfügung ste-

hende Informationsbasis zu verbessern. In der

Folge ist die Aufgabe ganzheitlich sowohl in

Hinblick auf den Bezugsrahmen des Wissens-

managements im Speziellen als auch das ge-

samte Unternehmenssteuerungssystem im All-

gemeinen. Diese ganzheitliche Sichtweise ist in

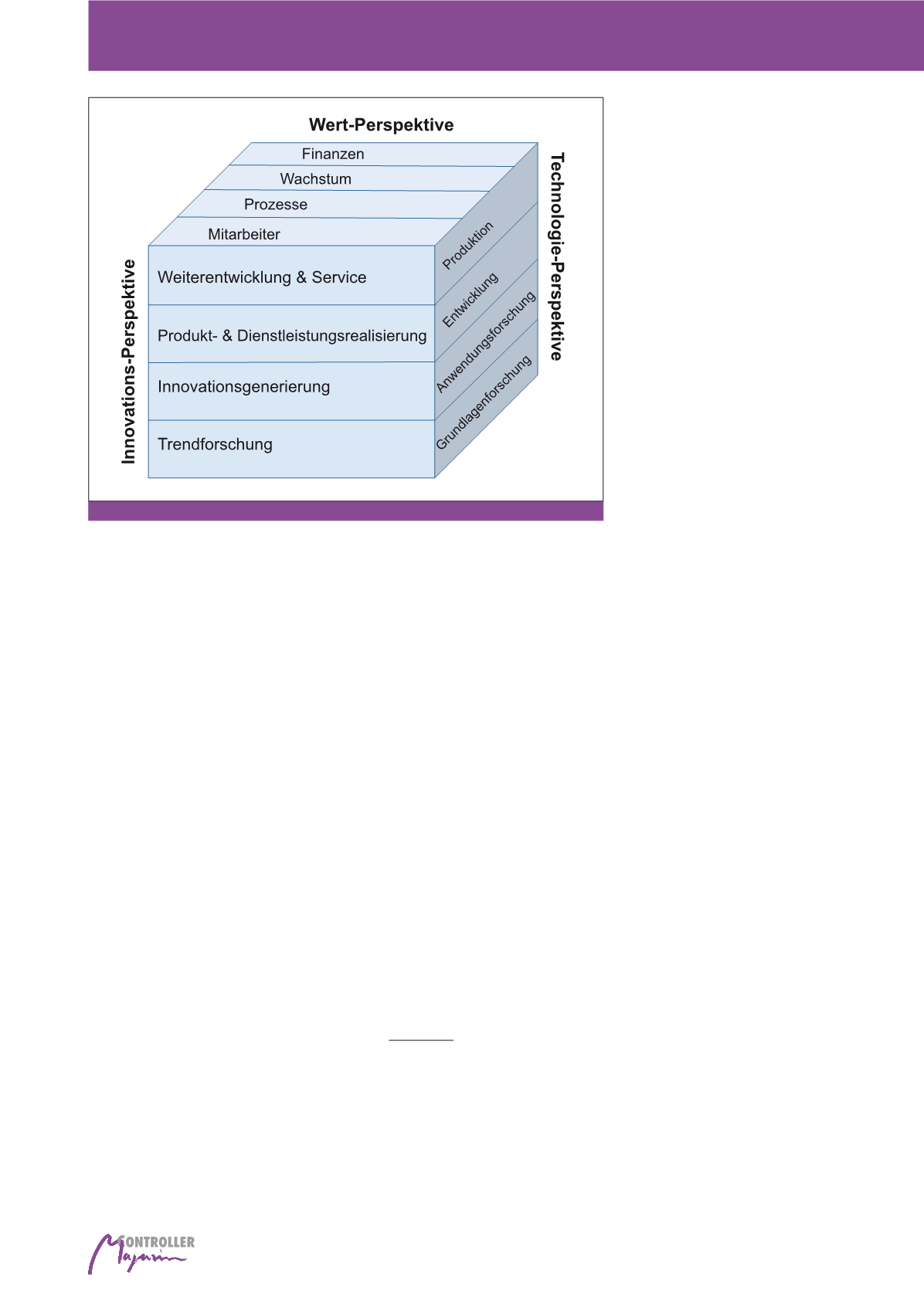

der Balance Scorecard (BSC) für Unternehmen

generell und im Technology Value Cube (TVC,

siehe Abbildung 6) spezifisch für Technologie-

unternehmen verankert.

Um, basierend auf Wissen, Wettbewerbsfä-

higkeit zu erreichen, hat das Controlling im

strategischen Wissensmanagement sowohl

bei der Ermittlung des Wissenstandes als

auch bei der Ableitung der Wissensziele zu

unterstützen. In der operativen Umsetzung ist

logiebranche keine Relevanz. Diese Erkenntnis

ist analog der Daten des ADP Social Media In-

dex (ASMI) zu sehen. Demnach ist die Nutzung

zwar grundsätzlich gestiegen, jedoch wird der

Anstieg hauptsächlich durch Großunternehmen

getrieben, die häufiger und zielorientierter Soci-

al Media einsetzen. Dies ist nachvollziehbar, da

eine wichtige Voraussetzung eine diesbezügli-

che Strategie sowie ein kontinuierliches Moni-

toring aller digitalen Kanäle voraussetzt. Das ist

für KMU, insbesondere aufgrund der Ressour-

cenlimitierung, kaum darstellbar.

Implikationen für das Controlling

Basierend auf der Beschreibung des Status

Quo des Wissensmanagements ist zu hinter-

fragen, welchen Beitrag Controlling im Rah-

men des Wissensmanagement leisten kann.

Zur Strukturierung werden die grundsätzliche

Idee sowie die Elemente des objektivierungs-

orientierten Controllingansatzes herangezo-

gen. Der Grundgedanke ist die Unterstützung

der Unternehmensführung mit dem Ziel,

Transparenz zu schaffen und darüber Ma-

nagemententscheidungen zu objektivie-

ren.

Zur Realisierung dieser Aufgabe sind zum

einen die Kriterien der Objektivierung zu be-

rücksichtigen (Objektivierung 1. Grades = in-

tersubjektive Nachvollziehbarkeit: Dokumen-

tation, Belegbarkeit, Differenzierbarkeit, Um-

Abb. 6: Technology Value Cube (TVC)

Wissensmanagement in KMU