48

Das öffentliche Interesse an Nachhaltigkeit

nimmt seit Jahren stetig zu. Kaum ein Begriff

wird in der öffentlichen Wahrnehmung mittler-

weile häufiger in den Medien verwendet. Das

Wort ist

zu einem Modebegriff geworden

,

der in vielen wirtschaftlichen und politischen

Zusammenhängen angewendet wird. Doch

nicht immer scheint die Bedeutung klar defi-

niert zu sein. Eine Einheitlichkeit ist bislang

nicht erkennbar, wohl aber vielfach Best-Prac-

tice-Ableitungen. Eine häufig verwendete Defi-

nition stellt sicherlich die durch die sogenannte

Brundtland-Kommission erarbeite Definition

aus dem Bericht „Our Common Future“ in den

1980er Jahren dar:

„Sustainable development is development

that meets the needs of the present with-

out compromising the ability of future ge-

nerations to meet their own needs.“

Das Gütesiegel eines nachhaltigen bzw. ver-

antwortungsvollen Unternehmens wird zuneh-

mend wichtiger. Investoren und Kunden bezie-

hen bei Entscheidungen für eine Investition

bzw. für ein Produkt nach aktuellen Erkennt-

nissen immer häufiger auch den Umgang mit

dem Thema

Corporate Social Responsibili-

ty (CSR)

ein. Im Folgenden werden Nachhal-

tigkeit und CSR synonym verwendet. Die Ab-

grenzung zwischen diesen Bereichen ist kaum

mehr trennscharf möglich und wird auch in

der Literatur immer häufiger nicht mehr ge-

trennt. Basis für ein modernes Verständnis

von CSR sollte nicht eine philantropische

Sichtweise sein, sondern die in den Unterneh-

menskern und somit

in die Wertschöpfung

eingebundene Sicht auf alle Themenfel-

der.

In diesem Zusammenhang wird häufig

vom sogenannten Dreiklang aus sozialen,

ökonomischen und ökologischen Themen ge-

sprochen. Nachhaltigkeit und CSR sind in die-

ser Sichtweise nah beieinander und von den

Konzepten schwer abzugrenzen. Die Men-

schen werden ihre Produktauswahl zukünftig

nicht mehr nur nach dem Preis, sondern auch

nach Genuss, Wohlbefinden und ethischen

Aspekten ausrichten. Die

Produkte und Un-

ternehmen benötigen sozusagen Charak-

ter.

Der Umgang mit Nachhaltigkeit wird zum

Verkaufsargument, nicht nur für den Absatz

von Produkten, sondern auch für die Unter-

nehmensfinanzierung. Durch nachhaltiges

Wirtschaften können neue Investorengruppen

hinzugewonnen werden. Die Thematik ist

auch deshalb für Unternehmen schwer zu be-

arbeiten, da ihnen unterschiedliche Stakehol-

der mit jeweils unterschiedlichen Vorstellun-

gen bzw. Interessen gegenüberstehen. Alle

Interessen zu berücksichtigen kann ggf. un-

möglich sein.

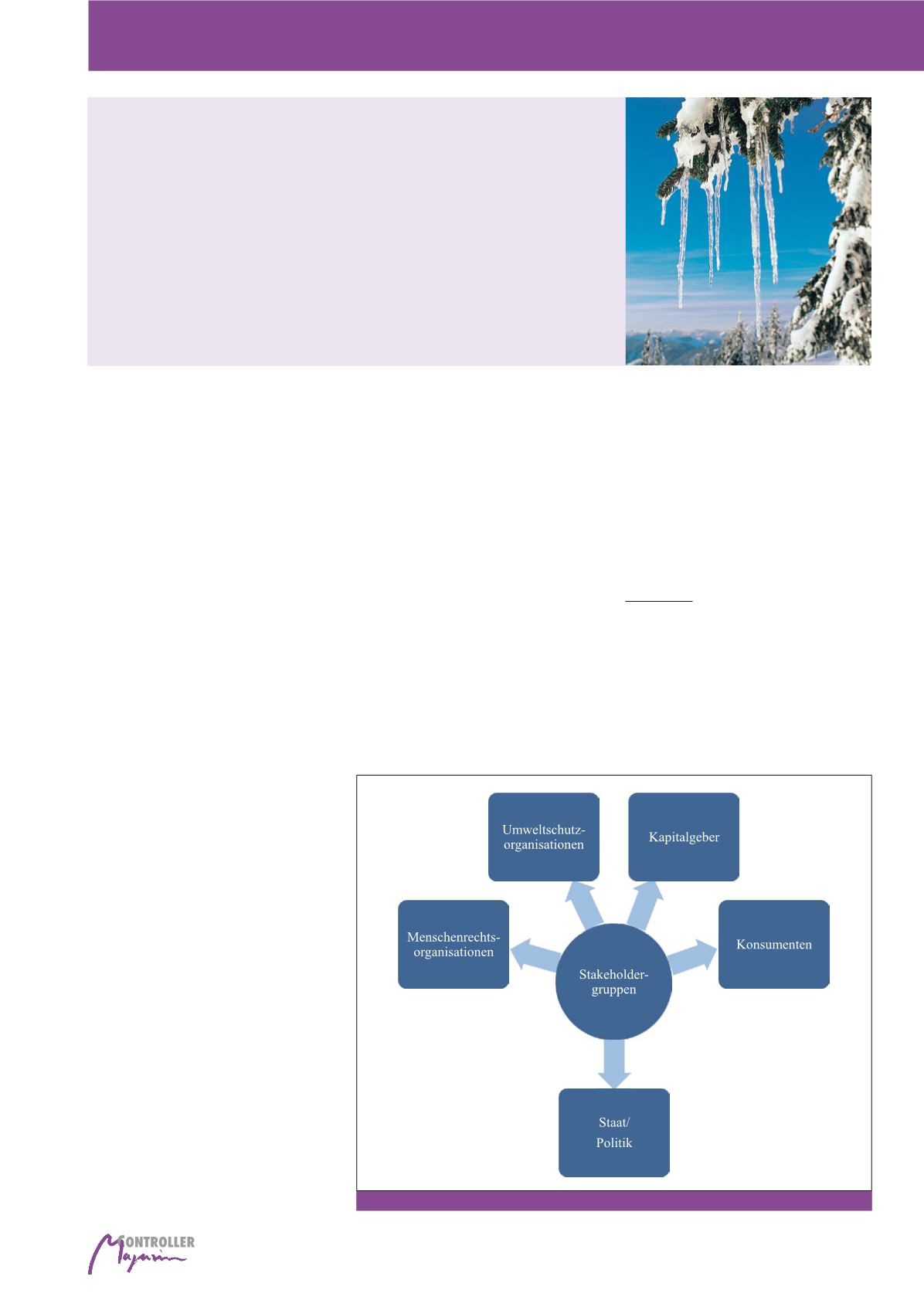

Abbildung 1 illustriert hierzu die wichtigsten

Anspruchsgruppen und das Spannungsverhält-

nis, in denen die Unternehmen bei ihren Aktivi-

täten und somit auch bei ihrer Berichterstat-

tung stehen. Während Umweltschutzorganisati-

onen gemäß ihrem Ziel bei den Aktivitäten der

Unternehmen auf den Umweltschutz abstellen,

stellen Menschenrechtsorganisationen eher auf

Abb. 1: Anspruchsgruppen im Spannungsverhältnis

Verbesserung der

Nachhaltigkeitsberichterstattung

in Unternehmen

von Thomas Kümpel und Volker Adolph

Nachhaltigkeitsberichterstattung