33

dieses Abwägen ein spezifisches Instrument

eingesetzt wird. Oft finden Risikomanagement-

aktivitäten in separaten „Silos“ statt.

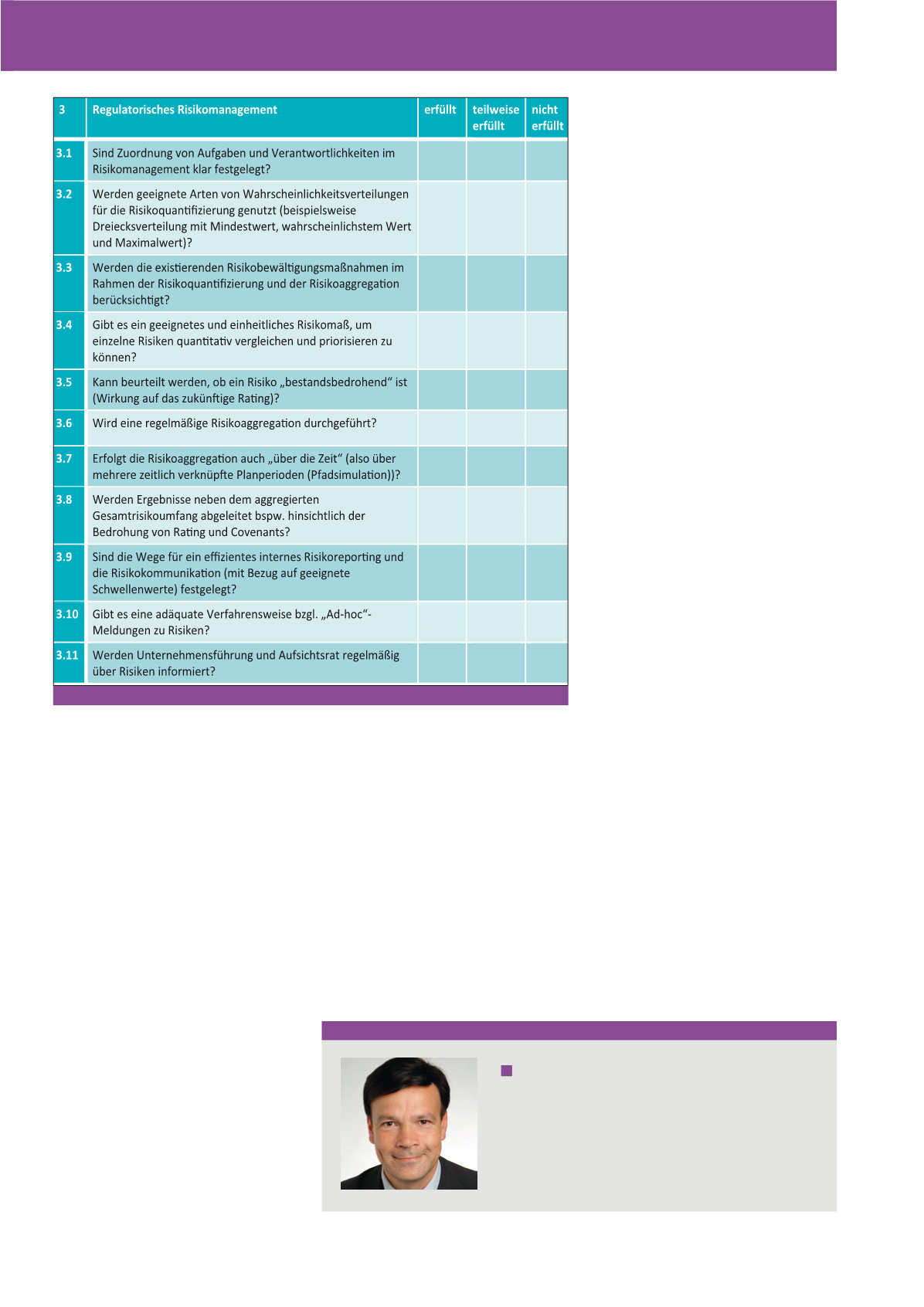

Stufe 3: Regulatorisches Risikomanage-

ment („KonTraG-Risikomanagement“)

Im Unternehmen existiert ein durchgängiges

Risikomanagementsystem, das sämtliche

wichtige Risiken kontinuierlich überwacht, be-

wertet und in einem

Risikoinventar

zusam-

menfasst. Die wesentlichen Regeln der Risiko-

überwachung sind (im Sinne des KonTraG)

schriftlich erfasst

, so dass insbesondere

Umfang, Verantwortlichkeit und Turnus der

Risikoüberwachung fixiert sind. Die wesent-

lichen (insbesondere operativen) Risiken wer-

den jeweils individuell im Hinblick auf geeigne-

te Risikobewältigungsstrategien diskutiert. Bei

allen bedeutsamen unternehmerischen Ent-

scheidungen wird explizit über die damit ver-

bundenen Risiken nachgedacht und sie wer-

den – allerdings nicht formalisiert und quanti-

fiziert – in betriebliche Entscheidungen (z. B.

bei Investitionen) mit einbezogen.

Risiken

werden oft nur einheitlich durch Scha-

denshöhe und Eintrittswahrscheinlichkeit

beschrieben.

Eine einfache Risikoaggrega-

tion wird durchgeführt.

Stufe 4: Ökonomisches, entscheidungs-

orientiertes Risikomanagement

Risiko wird verstanden als Überbegriff über

Gefahren (mögliche negative Abweichungen)

und Chancen (mögliche positive Abweichun-

gen). Aus den Einzelrisiken wird mittels Risiko-

aggregation unter Bezugnahme auf die Unter-

nehmensplanung

ein Gesamtrisikoumfang

berechnet, aus dem z. B. der

Eigenkapitalbe-

darf zur Deckung

möglicher risikobedingter

Stufe 2: Schadensmanagement

Die Unternehmensführung ist sich der Existenz

bestimmter Risiken, speziell wesentlicher Ge-

fahren, bewusst und setzt punktuell Maßnah-

men zur Abwehr dieser Gefahren ein. Dabei

wird auf die Einhaltung von (z. T. gesetzlich vor-

gegebenen) Regelungen wie Umweltschutz und

Arbeitsschutz geachtet. Versicherungen wer-

den eingesetzt, um seltene, schwerwiegende

Schäden zu überwälzen. Im Rahmen unterneh-

merischer Entscheidungen wird eine mögliche,

gravierende Gefahr diskutiert, ohne dass für

Ein Reifegradmodell für die

risikoorientierte Unternehmens-

führung – mit Testfragen

Nachfolgend werden nun für das dargestellte

6-Stufen-Modell des Risikomanagements je-

weils die wichtigsten Kriterien in Fragenform

angegeben, die helfen zu beurteilen, ob das

eigene Risikomanagement den entsprechen-

den Entwicklungsgrad („Reife“) bereits er-

reicht hat.

4

Stufe 1: kein Risikomanagement

6

Es existieren kein ausgeprägtes Risikobewusst-

sein und kein formalisiertes System zum Um-

gang mit Risiken. Eine Berücksichtigung von

Risiken im Rahmen unternehmerischer Ent-

scheidungen findet nur sporadisch statt.

Abb. 3: Kriterien zur Stufe 3 – „regulatorisch“

CM November / Dezember 2016

Autor

Prof. Dr. Werner Gleißner

ist Vorstand der FutureValue Group AG, Leinfelden-Echterdingen

und Honorarprofessor für BWL, insb. Risikomanagement, an der

TU Dresden. Er ist Mitglied im Internationalen Controller Verein

(ICV) und im Beirat der Risk Management Association.

E-Mail: