funktionen kaum „aufwendiges Rechnungs-

wesen und Controlling“.

Sandt: Da „to control“ steuern bedeutet,

ist Steuerung durchaus nicht auf finanziel-

le Größen festgelegt oder gar eingeengt.

Vielmehr kommt es in Abhängigkeit von Unter-

nehmen und Branche darauf an, wie und wo-

mit lässt sich wirksam steuern. Daher gibt es

verschiedene Ansätze und Wege, Unterneh-

menssteuerung auszuüben. Finanzielle Kenn-

zahlen sind nur eine Variante. Man kann ein

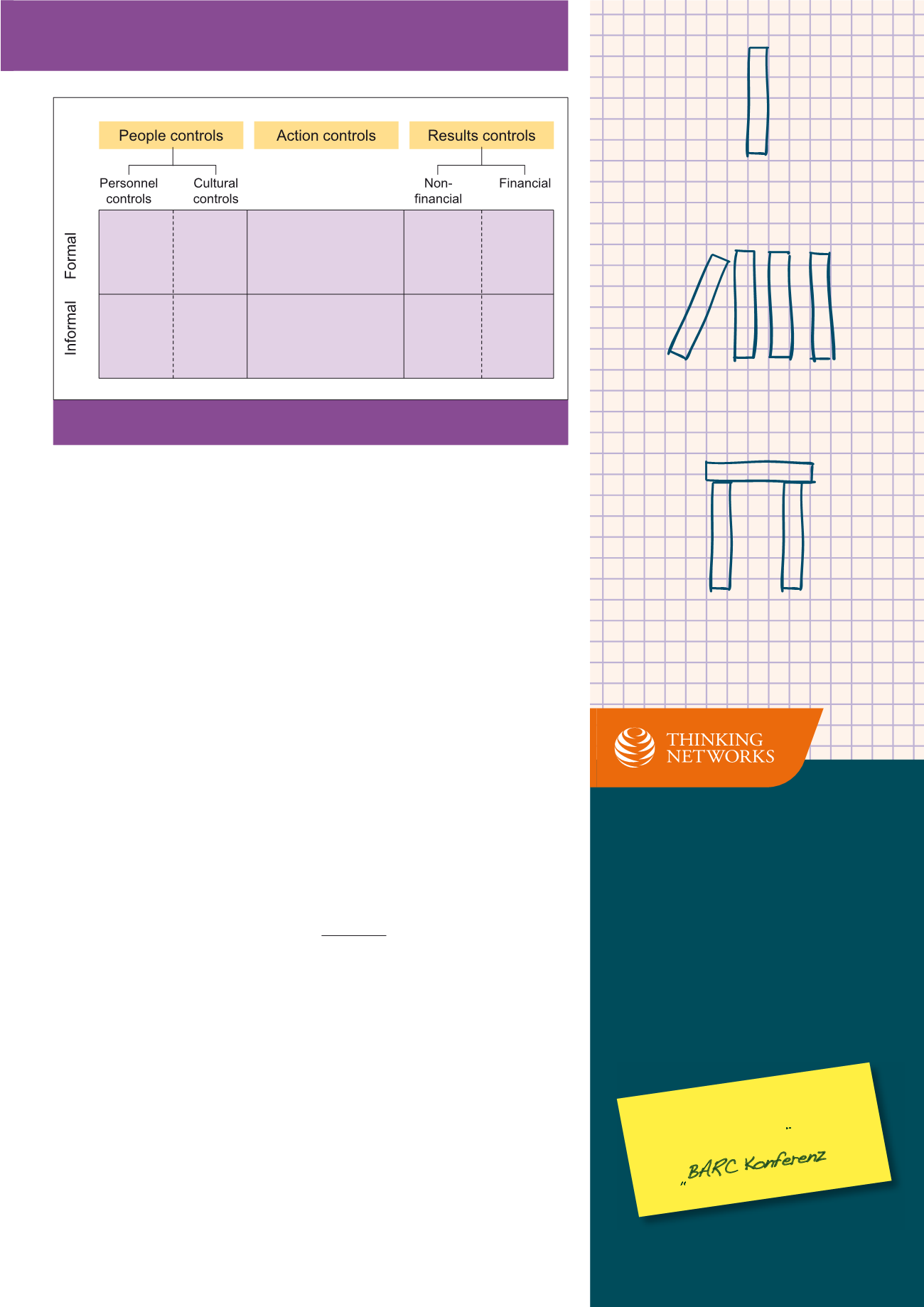

„Steuerungspaket“ (

management control sys-

tems as a package

) anstreben und dieses

„Steuerungspaket“ verschieden konfigurieren,

beispielsweise eine Komponente Personal-

steuerung (

people control

), eine Komponente

hinsichtlich konkreter Handlungsanweisungen

– umgangssprachlich Checklist, in der Fach-

sprache

action control

sowie mit der Kompo-

nente Ergebnissteuerung (

results controls

).

Diese können formal oder informal sein (siehe

Abbildung 2).

Biel:

Können Sie uns bitte den Aspekt Verhal-

tenssteuerung noch etwas erläutern?

Sandt:

Bei der Verhaltenssteuerung sind viele

bzw. fast alle Mitarbeiterinnen und Mitarbeiter,

Fach- und Führungskräfte betroffen. Daher be-

darf es auch unterschiedlicher, sich ergänzen-

der Ansätze.

Biel:

Was bedeutet das, was wir hier diskutie-

ren, für die Controllerinnen und Controller, zu-

mal vor dem Hintergrund der Zielvorstellung

gefähigkeit von Kennzahlen und zum anderen

um deren Nachvollziehbarkeit und Verständ-

lichkeit.

Sandt:

Das trifft das Problem und die Notwen-

digkeit, zwei unterschiedliche und in einem ge-

wissen Maße auch

gegensätzliche Aspekte

zu berücksichtigen und zu integrieren.

Biel:

Wir haben uns das Thema gegeben „Un-

ternehmenssteuerung durch Kennzahlen“.

Aber Unternehmenssteuerung kann darüber

hinaus auch auf anderen Ebenen stattfinden.

Beispielsweise recht facettenreich durch Ver-

haltenssteuerung (siehe u. a. Interview „Ver-

haltensorientiertes Rechnungswesen und

Controlling – haben wir Nachholbedarf?“ mit

Univ.-Prof. Dr. Barbara E. Weißenberger, Con-

troller Magazin 4/16). Ferner durch Führung

und Kultur (siehe u. a. Interview „Unterneh-

menskultur – Sozialromantik oder betriebs-

wirtschaftlicher Erfolgsfaktor“ mit Dr. Gregor

Schönbon im Controller Magazin 3/16) oder

über Organisations- und Prozessgestaltung

(siehe u. a. Interview „Systemisches Control-

ling – Modethema oder Bereicherung?“ mit

Dr. Dr. Günther Bauer im Controller Magazin

5/16.) Offenbar gibt es

zahlreiche Stellhe-

bel, die der Unternehmenssteuerung

ins-

gesamt zur Verfügung stehen. Sehen Sie zwi-

schen den Kennzahlen als zahlenorientierte

Informationsgröße und den anderen Steue-

rungsmechanismen eine Klammer, einen Zu-

sammenhang? Manchmal verkünden Unter-

nehmensvertreter, z. B. Discounter, sie

brauchten wegen dieser anderen Steuerungs-

Abb. 2: Kategorien von Steuerungselementen (in Anlehnung an Merchant, K.A., Van der Stede W.A.:

Management Control Systems, Performance Measurement, Evaluation and Incentives, 3rd edition,

Financial Times, Prentice Hall 2012)

TN Key Composer

Die erste Software für

treiberbasiertes Planen

Konzentrieren Sie sich

endlich auf das Wesentliche:

keycomposer.de

Treffen Sie uns vom

08. — 09 .

1 1

. in Wurzburg

einfach

treiberbasiert

planen

“

CM November / Dezember 2016