17

Prozessen vertraut, in denen diese Daten und

Informationen genutzt werden. Existiert in

Unternehmen bereits ein übergreifendes

ERP-System, kann unter Umständen direkt

auf existierende Reports und Analysen zu-

rückgegriffen werden.

Im dritten Schritt innerhalb der Vorberei-

tungsphase werden alle Sub-Domänen

identifiziert.

Hierbei geht es vor allem darum,

weitere Informationen zu gewinnen, die für die

Kalkulierung der Datenherstellungskosten eine

entscheidende Rolle spielen. Beispiele für Sub-

Domänen bei Kundenstammdaten sind Kon-

taktpersonen und spezielle Preise, die für einen

Kunden erfasst werden. Dabei spielen die Ein-

satzgebiete der Stammdateien wieder eine

maßgebliche Rolle und somit die zuvor identifi-

zierten Businessprozesse. Hierfür kann deshalb

wieder auf Interviews und Workshops mit den

verantwortlichen Personen und auf Dokumen-

tenanalysen zurückgegriffen werden.

Der vierte Prozessschritt dient der Bestim-

mung der Datenherstellungskosten.

Dieser

Schritt entscheidet maßgeblich über die Akzep-

tanz dieses Bewertungsverfahrens. Wird dies

nicht detailliert und vollständig vorgenommen,

so ist auch der monetäre Wert der Stammdaten

einer Stammdatendomäne nicht belastbar. An

dieser Stelle wird der Dateneigentümer durch

den Datenproduzenten unterstützt, da dieser

niert ist. Aufgrund einer besseren Systematisie-

rung und Nachvollziehbarkeit der Prozess-

schritte in der Bewertungsmethodik ist es des-

halb notwendig, nicht alle Stammdaten eines

Unternehmens gemeinsam bewerten zu wollen,

sondern nach Stammdatenklassen zu unter-

scheiden. Je nach Unternehmen, Branche,

Größe oder sonstigen externen Einflussfaktoren

kann sich das Interesse an einer Bewertung der

Stammdatendomäne unterscheiden. Diese un-

ternehmensinterne Einschätzung der Wichtig-

keit und Notwendigkeit einer Bewertung kann

sich auch im Zeitverlauf verändern.

Beispiels-

weise bei Unternehmensbewertungen oder

bei Fusionen und Übernahmen kann eine

Bewertung der Stammdaten als Intangible

Asset an Bedeutung zunehmen.

Die Identifizierung relevanter Prozesse ist

der zweite Prozessschritt

innerhalb der

Vorbereitungsphase. Hierbei geht es darum,

mit Hilfe von Interviews, Workshops und ERP-

basierten Dokumentenanalysen alle Stamm-

datendomänen und Prozesse zu identifizieren,

bei denen diese Stammdatendomäne genutzt

wird. Dies ist wichtig, um im späteren Verlauf

jegliche bewertungsrelevanten Informationen

zu den einzelnen Stammdateien zu erhalten,

um die letztmalige Nutzung ableiten zu kön-

nen. Dementsprechend ist es erforderlich, in

diesem Prozessschritt die Datenkonsumenten

zu involvieren. Diese sind am besten mit den

und Analyse. Die Vorbereitungsphase beinhal-

tet dabei alle Aspekt der Informationsgewin-

nung, zum einen zur Bestimmung der Para-

mater der Herstellungskosten, zum anderen

zur Identifikation der Wertminderungsgründe

der Stammdaten. Dazu zählt auch die Festle-

gung der Wertminderungsklassen für die As-

pekte Nutzung und Qualität der Stammdaten.

In der Bewertungs- und Analysephase findet

danach die detaillierte Berechnung der Her-

stellungskosten auf Stammdatei-Ebene statt.

Darüber hinaus werden die Wertminderungen

jeder Stammdatei identifiziert, um abschlie-

ßend den monetären Wert der Stammdaten

zu bestimmen.

Die Vorbereitungsphase unterteilt sich

dabei in fünf Prozessschritte

Die Festlegung der Stammdatendomäne ist

dabei die Grundvoraussetzung

, um mit der

Bewertung starten zu können. Als Stammda-

tendomäne wird eine Gruppe von Entitätstypen

verstanden, die logisch miteinander verknüpft

sind und in einer Master-Data-Governance-An-

wendung verwaltet werden. Typische Beispiele

für Stammdatendomäne sind Kunden-, Liefe-

ranten- oder Materialstammdaten. In der Regel

gibt es für jede Stammdatendomäne einen ei-

genen Dateneigentümer, auch wenn dieser in

vielen Unternehmen formal nicht im Detail defi-

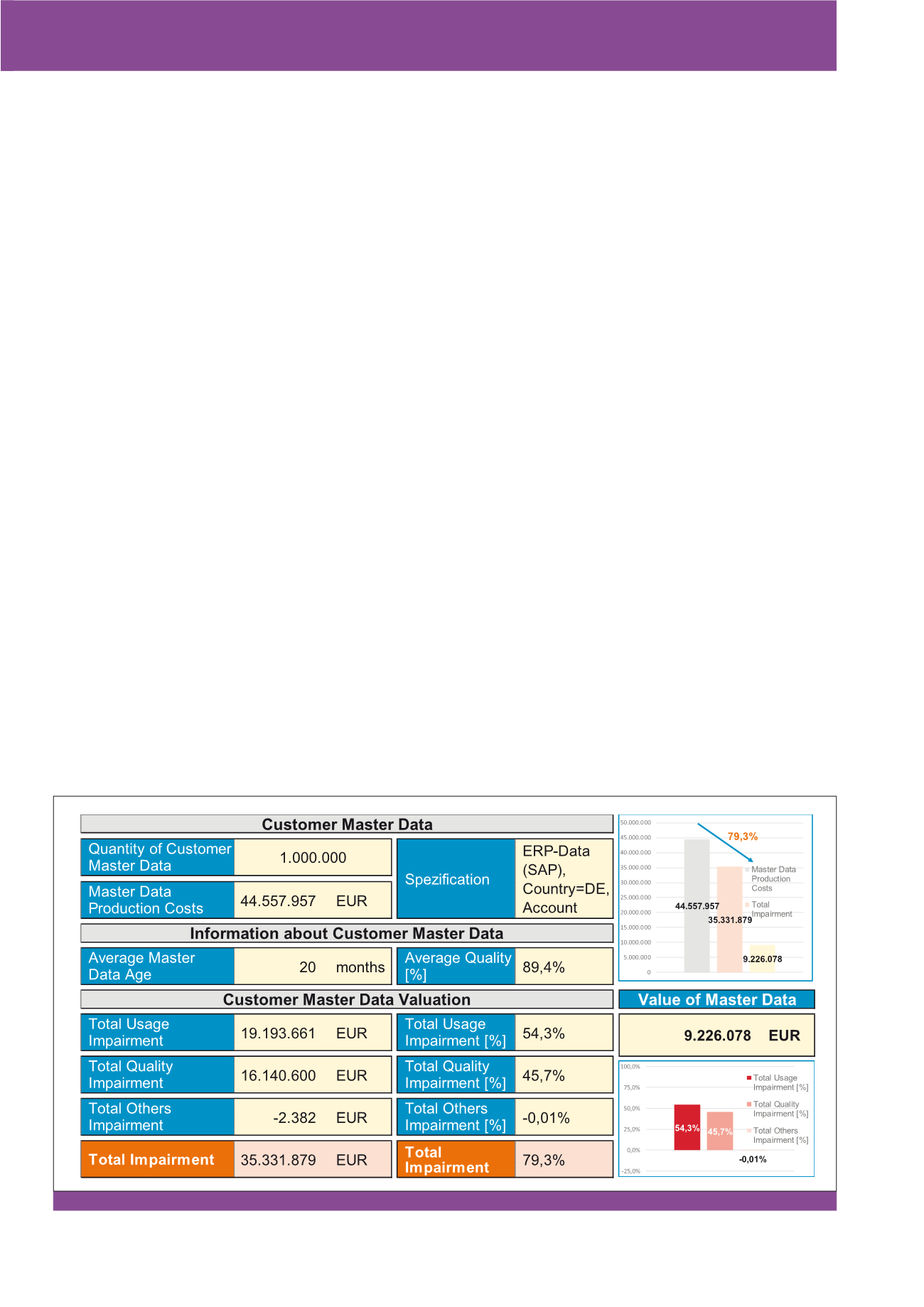

Abb. 9: Beispielhaftes Cockpit zur monetären Bewertung von Kundenstammdaten im Unternehmen

CM November / Dezember 2016