14

Stammdaten nicht über die reinen Herstell-

kosten bestimmt, der reine Nutzen entspre-

chend geringer ausfällt, erfolgt eine Wertbe-

richtigung (Impairment) anhand der Wertmin-

derungsarten: Nutzung, Qualität und Sonstige

(siehe Abbildung 6).

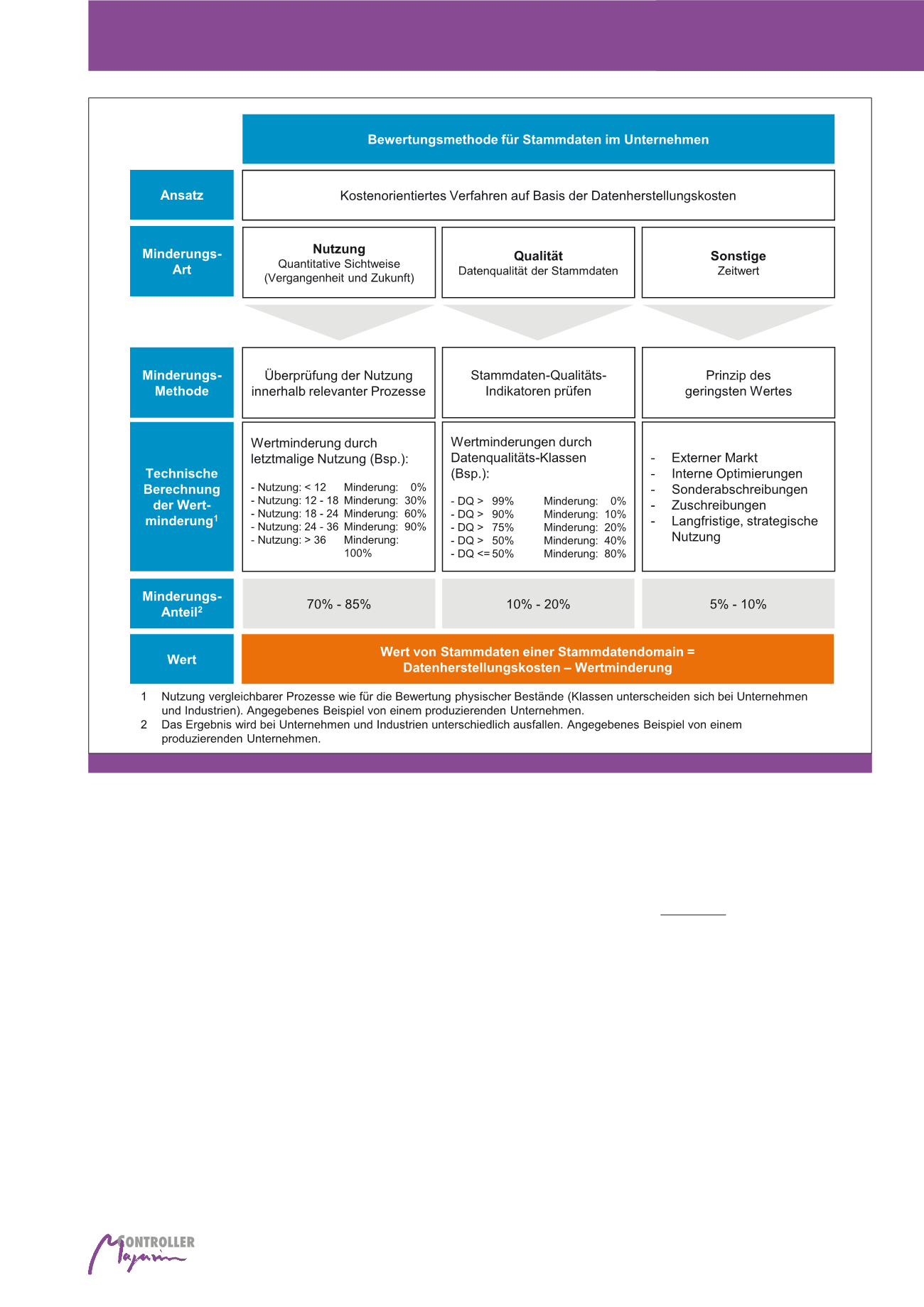

Im ersten Schritt werden die Datenherstel-

lungskosten für eine Stammdatendomäne

(zum Beispiel Materialstammdaten) festge-

legt. Darauf folgt die Identifikation der Nut-

zungsintensität, um die erste Wertberichti-

gung vorzunehmen. Zum Beispiel kann fest-

gelegt werden, dass Stammdaten dieser

Stammdatendomäne, die innerhalb der letz-

ten zwölf Monate genutzt wurden, nicht korri-

giert werden. Für alle anderen Daten erfolgt

eine klassenweise, prozentuale Wertberichti-

gung. Eine vollständige Abwertung erfolgt für

Stammdaten, die in den letzten drei Jahren

Einflussfaktoren, eine genaue Prognose, zum

Beispiel über zukünftige und den Stammdaten

direkt zurechenbare Cash-Flows (Methode der

unmittelbaren Cash-Flow-Prognose), eine zu

große Herausforderung darstellen würde. Auf-

grund der Nachteile aus dem marktpreisorien-

tierten und kapitalwertorientierten Bewer-

tungsansatz

dient hier das kostenorientier-

te Verfahren als Bewertungsansatz von

Stammdaten im Unternehmen.

Innerhalb des kostenorientierten Bewertungs-

ansatzes werden zwei Bewertungsansätze

unterschieden: Reproduktions- bzw. Herstell-

kosten als Basis der Wertbestimmung und der

Bewertungsgrundsatz auf Basis der (externen)

Wiederbeschaffungskosten. An dieser Stelle

werden die Datenherstellungskosten als Basis

für die monetäre Bewertung der Stammdaten

genutzt. Dadurch, dass sich der Wert der

orientierten Ansatz wird ermittelt, ob für die zu

untersuchenden immateriellen Vermögens-

werte aktive Märkte bestehen oder Transakti-

onen für vergleichbare Intangible Assets her-

angezogen werden können (vgl. Creutzmann,

2006, S. 17). Beim kapitalwertorientierten

Bewertungsansatz müssen Controller Fragen

nach den finanziellen Überschüssen aus der

Nutzung der Stammdaten beantworten, die

Nutzungsdauer bestimmen und einen Diskon-

tierungssatz zum Risiko durch die Nutzung

definieren.

Stammdaten entstehen primär intern, da in

der Regel kein aktiver Markt besteht. Auf die-

sen Bewertungsansatz für Stammdaten kann

somit nicht zurückgegriffen werden. Ebenso

ist der kapitalwertorientierte Ansatz schwer

realisierbar, da aufgrund der Unternehmens-

komplexität und der Summe aller externen

Abb. 6: Herstellkostenorientierter monetärer Bewertungsansatz von Stammdaten im Unternehmen

Monetäre Bewertung von Stammdaten im Unternehmen