12

finden, ohne dass dadurch eine Wert-

minderung zustande kommt.

·

Immaterielle Werte verursachen geringe

bis gar keine Grenzkosten, zeichnen sich

aber durch hohe Fix- bzw. Anschaffungs-

kosten aus.

·

Immaterielle Werte profitieren von Netz-

werkeffekten.

·

Die Besitzeigenschaften immaterieller Werte

sind häufig nicht eindeutig gestaltbar.

·

Investitionen in immaterielle Vermögens-

werte sind vergleichsweise riskant.

·

Immaterielle Vermögenswerte sind selten

marktgängig.

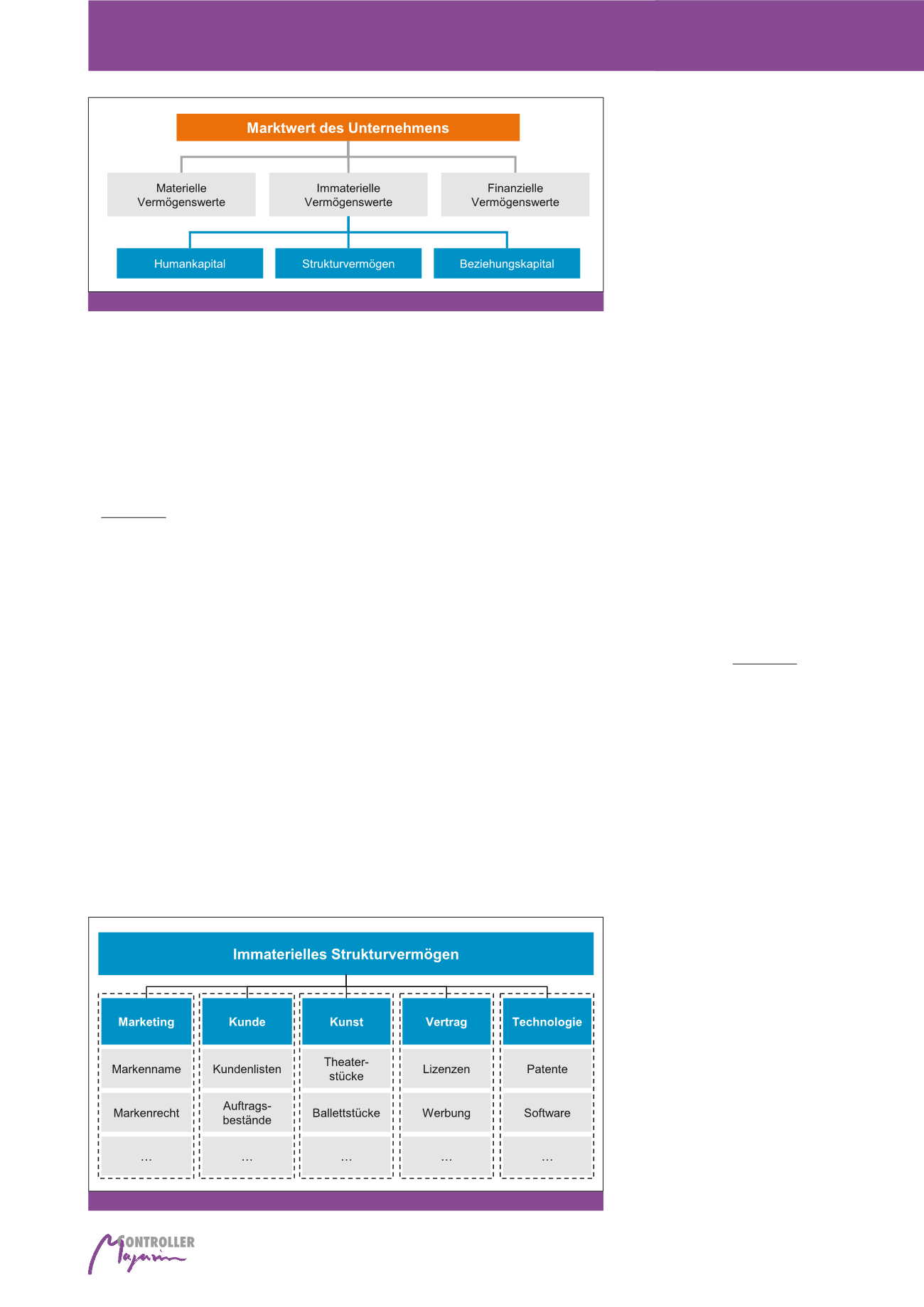

Übersteigt der Marktwert eines Unternehmens

dessen Buchwert, ist diese Differenz in der Re-

gel auf immaterielle Vermögenswerte (Intangib-

le Assets) zurückzuführen (vgl. Stewart, 1999,

S. 61). Immaterielle Vermögenswerte werden in

der Finanzliteratur meist negativ von materiel-

len Vermögenswerten, d. h. physischen oder

finanziellen Werten, abgegrenzt, indem sie als

nicht-monetäre Werte ohne physische Subs-

tanz beschrieben werden, die einem Unterneh-

men für seine Wertschöpfungstätigkeit zur Ver-

fügung stehen. Wie Abbildung 3 zeigt, werden

immaterielle Vermögenswerte in der Finanzlite-

ratur häufig als Humankapital (Human Capital),

Strukturvermögen (Structural Capital) sowie

Beziehungskapital (Relational Capital) klassi-

fiziert. Dabei beschreibt Human Capital das

Leistungspotenzial der Mitarbeiter, insbesonde-

re deren Qualifikation, Motivation und Commit-

ment. Structural Capital umfasst die internen

Strukturen und Prozesse des Unternehmens,

die das Human Capital bei seiner Wertschöp-

fung unterstützen. Relational Capital betrachtet

die Beziehungen, die das Unternehmen zu sei-

nen externen Anspruchsgruppen unterhält und

lässt sich in Customer, Supplier and Investor

Capital gliedern.

Die Perspektive auf Stammdaten als strategi-

scher Erfolgsfaktor, der die Grundlage für ef-

fektive Geschäftsprozesse in der digitalisierten

Ökonomie ist, legt eine Verortung von Stamm-

daten in den Kategorien der immateriellen Ver-

mögenswerte nahe. Stammdaten können dabei

als Bestandteil des Structural Capital sowohl in

Form von internen Strukturen und Prozessen

(z. B. Materialstammdaten im Produktionspro-

zess), als auch im Bereich der Lieferanten- und

Da die Umsetzung von Bewertungsansätzen

stark von der Qualität der Unternehmens-

stammdaten abhängt, ist dies für Unternehmen

in der Praxis bisher schwer realisierbar. Daher

fokussiert die im Nachfolgenden beschriebene

Bewertungsmethode ein praxisnahes und um-

setzbares Konzept, das die aktuellen vorherr-

schenden Bedarfe in der Praxis abdeckt. Das

lösungsorientierte Bewertungskonzept liefert

Unternehmen einen finanziellen Wert für Daten,

auf Basis dessen eine zukünftige nachhaltige

Steuerung der zugrundeliegenden Datenquali-

tät ermöglicht wird.

Stammdaten als Intangible Asset

Nach IAS 38 wird ein Intangible Asset als ein

nicht-monetärer, identifizierbarer und kontrol-

lierbarer Vermögenswert ohne physische Subs-

tanz mit einem künftigen wirtschaftlichen Nut-

zen beschrieben. Dabei sind immaterielle Ver-

mögenswerte durch folgende Charakteristika

gekennzeichnet (vgl. Möller/Gamerschlag,

2009, S. 3f und Andriessen, 2004, S. 5):

·

Immaterielle Werte können zum selben

Zeitpunkt in mehrfacher Weise Verwendung

men verschiedene Aktivitäten und Mechanis-

men zur Überwachung und Verbesserung der

Unternehmensstammdatenqualität. Die von

Unternehmen in der Praxis durchgeführten

Aktivitäten sind dabei in der Regel vergleichs-

weise unkoordiniert und reaktiv, sodass keine

nachhaltige Verbesserung der Stammdaten-

qualität generiert wird (vgl. Zick-Zack-Verlauf

in Abbildung 2).

Für Unternehmen stellt sich daher die Frage,

wie Stammdaten als strategischer Erfolgsfak-

tor gesteuert werden können und dabei gleich-

zeitig die zugrundeliegende Datenqualität

nachhaltig verbessert werden kann.

Ein An-

satz ist dabei eine finanzielle Perspektive

auf Stammdaten als immaterieller Wert

und die Integration eines Datenqualitäts-

managements in die Unternehmenssteue-

rung.

Anhand von anerkannten finanziellen

Bewertungsmethoden wird auf Basis der zu-

grundeliegenden Datenqualität ein finanzieller

Wert der Daten ermittelt. In einem Perfor-

mance Management-System wird dieser an-

schließend sichtbar gemacht, wodurch die

nachhaltige Verbesserung der Stammdaten-

qualität gesteuert wird.

Abb. 3: Klassifizierung immaterieller Vermögenswerte

Abb. 4: Immaterielles Strukturvermögen (in Anlehnung an Creutzmann, 2006, S. 16)

Monetäre Bewertung von Stammdaten im Unternehmen