21

Biel:

Womit wir bei einem spannenden Thema

sind, nämlich der Wertorientierung und dem

Shareholder-Value. Der Shareholder-Value hat

– wie ein Blick auf viele Veröffentlichungen

zeigt – an Akzeptanz verloren und wird vielfach

kritisiert. Wie ordnen Sie dies ein?

Sandt:

Der Grundgedanke des

Shareholder-

Value

, besser als Wertorientierung zum Aus-

druck gebracht, ist in unserer Sozialen Markt-

wirtschaft richtig und auch legitim. Was dieses

Prinzip in Verruf gebracht hat, ist die vielfach

falsche oder missbräuchliche Anwendung

.

Biel:

Was wäre die „richtige Sichtweise“?

Sandt:

Richtig verstanden verbindet sich eine

wertorientierte Unternehmensführung mit ei-

ner nachhaltigen Unternehmensführung – und

damit mit einem

langfristigen Horizont

. Da-

rüber hinaus ist fraglich, ob ein Unternehmen,

das die soziale und ökologische Orientierung

ausblendet, wirklich langfristig erfolgreich

sein kann.

Biel:

Wenn wir die Wertorientierung und damit

den Markt-Wert des Eigenkapitals und den Er-

tragswert des Eigenkapitals zugrunde legen

und folglich die entscheidende Steuerungsgrö-

ße nicht aus Bilanz und aus Rechnungswesen

ermitteln, sondern den Erfolg am zukünftigen

Cashflow als finanzielle Wertschöpfung mes-

sen, ergibt sich die Frage, wie geht die Praxis

mit der Wertorientierung um?

Sandt:

Dazu werden in größeren Unternehmen

wertorientierte Kennzahlen wie insbesondere

der

Cash Value Added (CVA)

genutzt.

Biel:

… welche Vorteile hat diese Kennzahl?

Sandt:

Diese Kennzahl hat den Vorteil gegen-

über traditionellen Finanzkennzahlen wie

EBIT(DA) oder ROI bzw. ROCE, dass sie um-

fassender ist, d. h. sie umfasst auch die risiko-

adjustierten Kapitalkosten. Zudem hat sie als

absolute Kennzahl Vorteile gegenüber relati-

ven Kapitalrenditen, z. B. bei Erweiterungs-

investitionen können ROI bzw. ROCE zu Fehl-

anreizen führen.

Biel:

Wie verbreitet sind wertorientierte Kenn-

zahlen?

Sandt:

Nach einer jüngeren Studie setzen mehr

als

80% der deutschen börsennotierten Un-

ternehmen

wertorientierte Kennzahlen ein.

Biel:

Haben wertorientierte Kennzahlen in

Deutschland bereits eine Tradition geschaffen?

Sandt: Seit 1993

haben deutsche Unterneh-

men wertorientierte Finanz-Kennzahlen einge-

führt. Bayer beispielsweise das CFROI-Kon-

zept, mittlerweile ergänzt um den absoluten

CVA. Der CVA ist eine sich auf die Wertschaf-

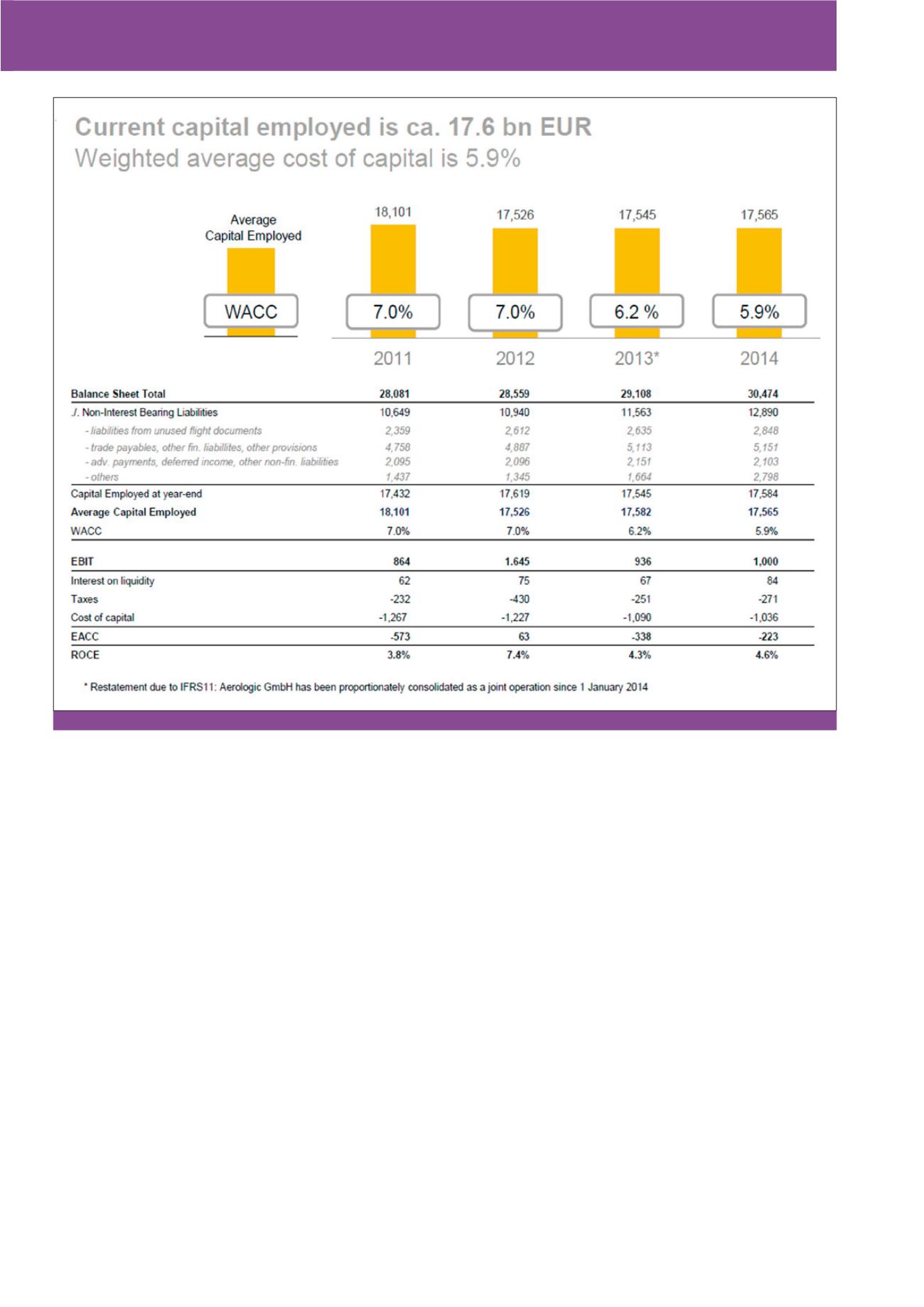

Abb. 1: Lufthansa-Konzern – EBIT, EACC und ROCE 2011-2014 (Lufthansa Group Conference and Roadshow Presentation January 2016, S. 49)

CM November / Dezember 2016