67

se) und Nachfrage (Geldkurse) regieren und

es nur

auf den Preis ankommt – spielt das

Vertrauen in die Qualität der gehandelten

Wertpapiere die entscheidende Rolle. Doku-

mente z. B. über Weizen oder Gold oder an-

dere Rohstoffe können erst dadurch „frei“ ge-

handelt werden, weil ihre Qualität von unab-

hängigen Institutionen zertifiziert wird

5

. Da-

durch werden sie vergleichbar und der Preis

kann zum wichtigsten Geschäftskriterium

werden. Das gilt ebenso für Aktien oder

Schuldscheine aller Art, die ihr Zertifikat z. B.

von Ratingagenturen erhalten. Verlieren diese

„Gütesiegel“ ihre Glaubwürdigkeit, bricht der

Handel zusammen – wie die Krise 2008 wie-

der einmal eindrucksvoll demonstrierte. Jede

Krise dieser Art zeigt dadurch schlaglichtar-

tig, welch grundlegende Rolle die Qualität

selbst auf scheinbar ausschließlich von Prei-

sen bestimmten Märkten spielt.

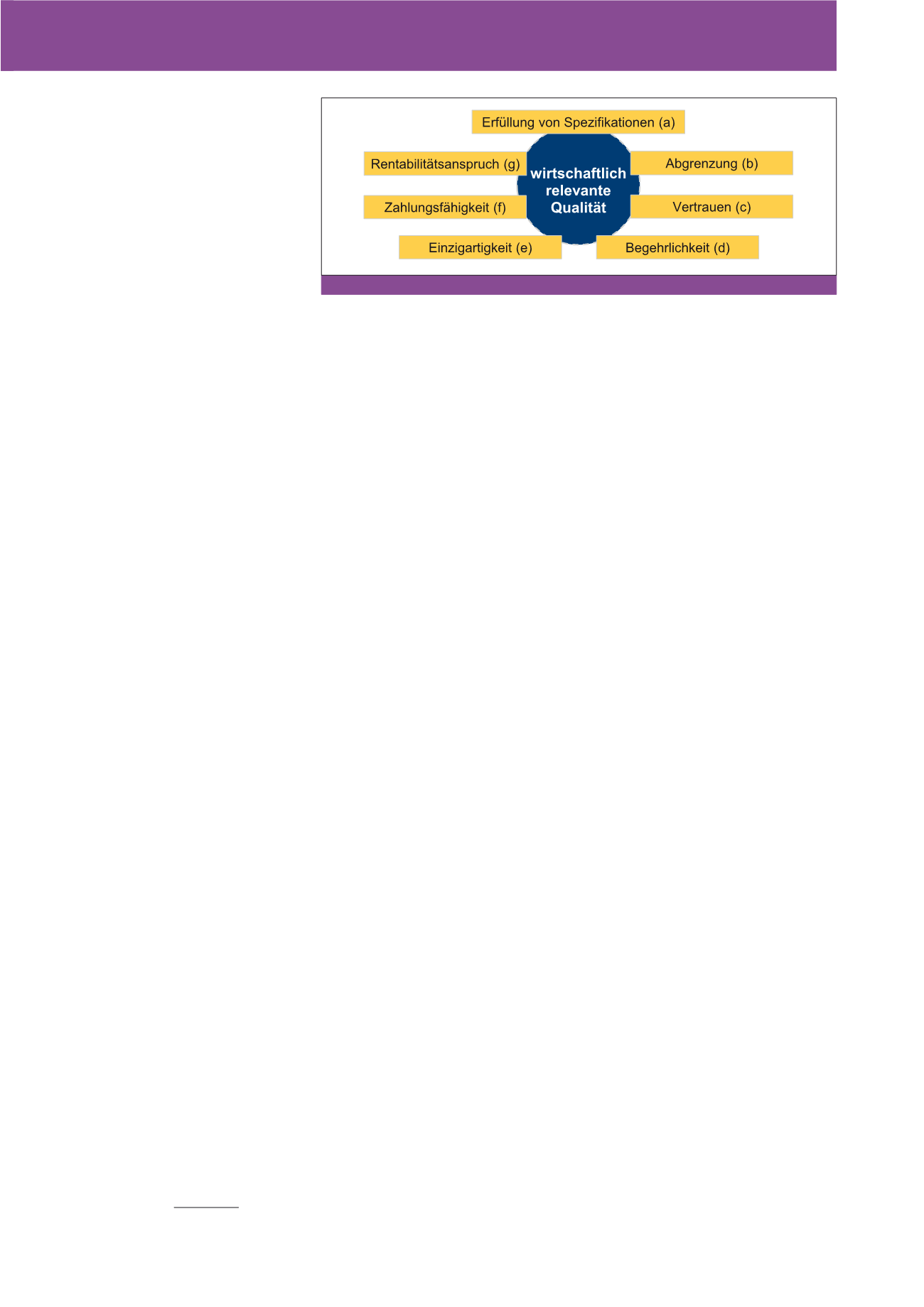

d) Wenn ein Kunde die angebotenen Produkte

und Leistungen eines Unternehmens

be-

gehrt, werden sie für ihn ein erstrebens-

wertes Gut

, für das er bereit ist, einen Preis

zu zahlen.

Erst dann erhält die Qualität

des Angebots wirtschaftliche Relevanz.

Allerdings verfügt jeder Geldbesitzer über

„unendlich“ viele Möglichkeiten, sein Geld

einzusetzen. Wofür er es ausgibt, hängt von

seiner Lebenssituation und der Reihenfolge

jener Dinge ab, die

ihm wertvoll

sind. Er-

folgreiche Unternehmen versuchen daher,

auf die Rangfolge der Begehrlichkeiten Ein-

fluss zu nehmen.

Apple z. B. schafft es, dass

tausende Kunden vor den Läden übernach-

ten, um ein neue iPhone-Modell am Ver-

kaufsstart zu ergattern. Die reinen Leistungs-

daten seiner Produkte erklären dieses Phä-

nomen nicht. Vielmehr ist es Apple über Jah-

re hinweg gelungen, einen regelrechten

Markenmythos zu designen und damit diese

Begehrlichkeit hervorzurufen.

Die Abbildungskomponenten a) bis g)

a) Die

Erfüllung der erwarteten bzw. verein-

barten Spezifikation

an Eigenschaften ist

die

elementare Basis

für jedes Geschäft.

Doch dieser „Kern der Qualität“ ist nicht ob-

jektiv gegeben, auch wenn sich die Parame-

ter messen lassen. Der Käufer hat zumeist

die Möglichkeit, zwischen verschiedenen Al-

ternativen zu vergleichen. Das muss nicht

immer relevant sein – wie das Hüttenbeispiel

zeigt. Es verdeutlicht aber die Relativität von

Parametern.

b) Im Geschäftsleben spielt es eine große Rolle,

wem der Käufer das von ihm begehrte

Gut zuordnet:

dem Verkäufer oder dem

Hersteller oder anderen Akteuren in der Ket-

te dazwischen. Dabei geht es vor allem um

die

Glaubwürdigkeit bezüglich der Er-

wartungen an das Geschäft

. Viele Unter-

nehmen achten darauf, dass ihre Leistung

auch im Endprodukt erkennbar bleibt (

z. B.

„Intel inside“

). Wenn die Sichtbarkeit des

Zulieferers die Verkaufschancen verbessert,

erhöht das die Werthaltigkeit seines Ange-

bots. Umgekehrt führt das Heraustreten aus

der Anonymität zu einem höheren Beobach-

tungsdruck. Beide Aspekte sind gegeneinan-

der abzuwägen.

c) Jeder Verkäufer wird qualitativ daran gemes-

sen,

in welchem Maße er seine Verspre-

chungen gegenüber dem Käufer einhält.

Das bezieht sich neben der Spezifikation

auch auf Termin und Kosten und schließt alle

vor- und nachgelagerten Prozesse ein, die

mit der Nutzung verbunden sind. Verlässlich-

keit führt zu Vertrauen. Aber auch Verläss-

lichkeit ist relativ, sobald mögliche Vergleiche

zu Alternativen zur Verfügung stehen.

Selbst an den Börsen – an denen auf den

ersten Blick ausschließlich Angebot (Briefkur-

einbarung

kommen.

Und die Vereinbarung

umfasst zunächst zweierlei:

1)

Die Relevanz der angebotenen Qualität;

wie das Hüttenbeispiel zeigt, umfasst der

Qualitätsbegriff in diesem Kontext mehr als

die Eigenschaften der Produkte und Leistun-

gen. Das Wasser aus dem Bach und das

Radler auf der Hütte liegen nicht so weit aus-

einander. Und das Radler auf der Hütte mag

sogar identisch sein mit jenem im Tal. Für das

reale Geschäft ist das alles nicht relevant. Es

zählt die konkrete Situation, in der Käufer und

Verkäufer sich einigen. Im ICV-Leitfaden

„Controlling und Qualität

3

“ wurde dafür der

Begriff der „wirtschaftlich relevanten Quali-

tät“ geprägt. Um es noch zu präzisieren: Es

geht um die

wirtschaftlich relevante Qua-

lität der Geschäftsbeziehungen.

2)

Die Angemessenheit des Preises;

auf

analoge Weise zeigt das Treuhand-Beispiel,

dass der wirtschaftlich relevante Preis eben-

so wie die wirtschaftlich relevante Qualität

von der konkreten Situation bestimmt wird,

in der Käufer und Verkäufer sich einigen.

Erst in der Vereinbarung auf

ein Geschäft werden aus Geld

Kaufkraft und aus Preisen Wert

Solange wir das Geld als bloße Recheneinheit

behandeln, blenden wir im Controlling diesen

Transformationsprozess aus. Und die wirt-

schaftlich relevante Qualität der Geschäftsbe-

ziehungen als maßgeblichen Treiber dieser

Transformation erhält unsere Aufmerksamkeit

bestenfalls am Rande.

Stattdessen nutzen wir hochgerechnete Kos-

ten, um die Angemessenheit des Preises zu be-

stimmen. Die Kosten der angebotenen Produk-

te und Leistungen mögen eine wichtige Orien-

tierungsgröße für den Verkäufer sein. Der Käu-

fer interessiert sich für das Gut und dessen

für

ihn wirksame Qualität

. Da spielen die Kosten

des Verkäufers keine Rolle.

Im Controlling müssen wir beide Seiten

zusammenbringen.

Um diese Aufgabe zu

umreißen, habe ich gemeinsam mit verschie-

denen Fachkreisen des ICV dazu eine Über-

sicht erarbeitet

4

(siehe Abbildung 2).

Abb. 2: Wirtschaftlich relevante Qualität von Geschäftsbeziehungen

CM November / Dezember 2016