70

Maße wie beide Ansprüche durchgesetzt wer-

den können, wird ein Unternehmen wertvoll. Ein

Controller, der diesen Transformationsprozess

als Co-Pilot in Partnerschaft zum Management

begleiten will, muss etwas vom Geschäft ver-

stehen. Der Fokus auf das Geschäft wiederum

hat Konsequenzen für das „Umgehen mit Geld

und Preis“. Im Vordergrund steht dann das wei-

te Feld der Geschäftsbeziehungen. Steuern ist

auf diesem Feld gleichbedeutend mit Führen

von Menschen. Das Rechnen verliert dem-

gegenüber seinen „eigenständigen“ Zweck,

sofern es nicht in die Führung mit messbaren

Zielen eingebunden wird.

Fußnoten

1

Ursprünglich wurde die Betriebswirtschaft

deshalb auch als „Güterlehre“ bezeichnet.

2

Der sogenannte „Schmetterlingseffekt“ geht

auf einen 1972 gehaltenen Vortrag des ameri-

kanischen Meteorologen und „Vater der Chaos-

theorie“ Edward N. Lorenz zurück. Er besagt,

dass in komplexen, nichtlinearen Systemen bei

bestimmten Grenz-Situationen kleine Verände-

rungen der Ausgangsbedingungen (eben der

„Flügelschlag eines Schmetterlings“) zu erheb-

lichen Veränderungen in der Entwicklung von

Prozessen führen können. Allerdings kann es

nicht exakt vorhergesagt werden, wann und wo

eine solche Grenz-Situation entsteht.

3

Vgl. Vieregge, R. et.al. (2014): „Controlling

und Qualität - Thesen zur nachhaltigen Steue-

rung wirtschaftlicher Exzellenz“, Schriftenreihe

des Internationalen Controller Vereins (ICV),

Haufe.

4

Vgl. Schmidt, W. et. a. (2015): Moderne Wer-

torientierung, Leitfaden des ICV, Haufe.

5

Alvin Roth hat das in mehreren Beispielen ein-

drucksvoll beschrieben; Roth, A. E. (2016): Wer

kriegt was – und warum, Siedler, S. 27 ff.

6

Diesen Zusammenhang hat Georg Simmel als

„Preisgesetz“ bezeichnet; Simmel, G. (2009,

Erstauflage 1900): Philosophie des Geldes,

Anaconda, S. 184.

7

Vgl. Kamiske, G.F. (2010): Effizienz und Qualität:

Systematisch zum Erfolg, Symposion, S. 47 ff.

8

In diesem Zusammenhang wird auch von

„Marktdesign“ und „Matching“ gesprochen;

vgl. Roth, A. E., a.a.O.

9

Vgl. Türcke, C. (2015): Mehr!: Philosophie des

Geldes, C.H. Beck.

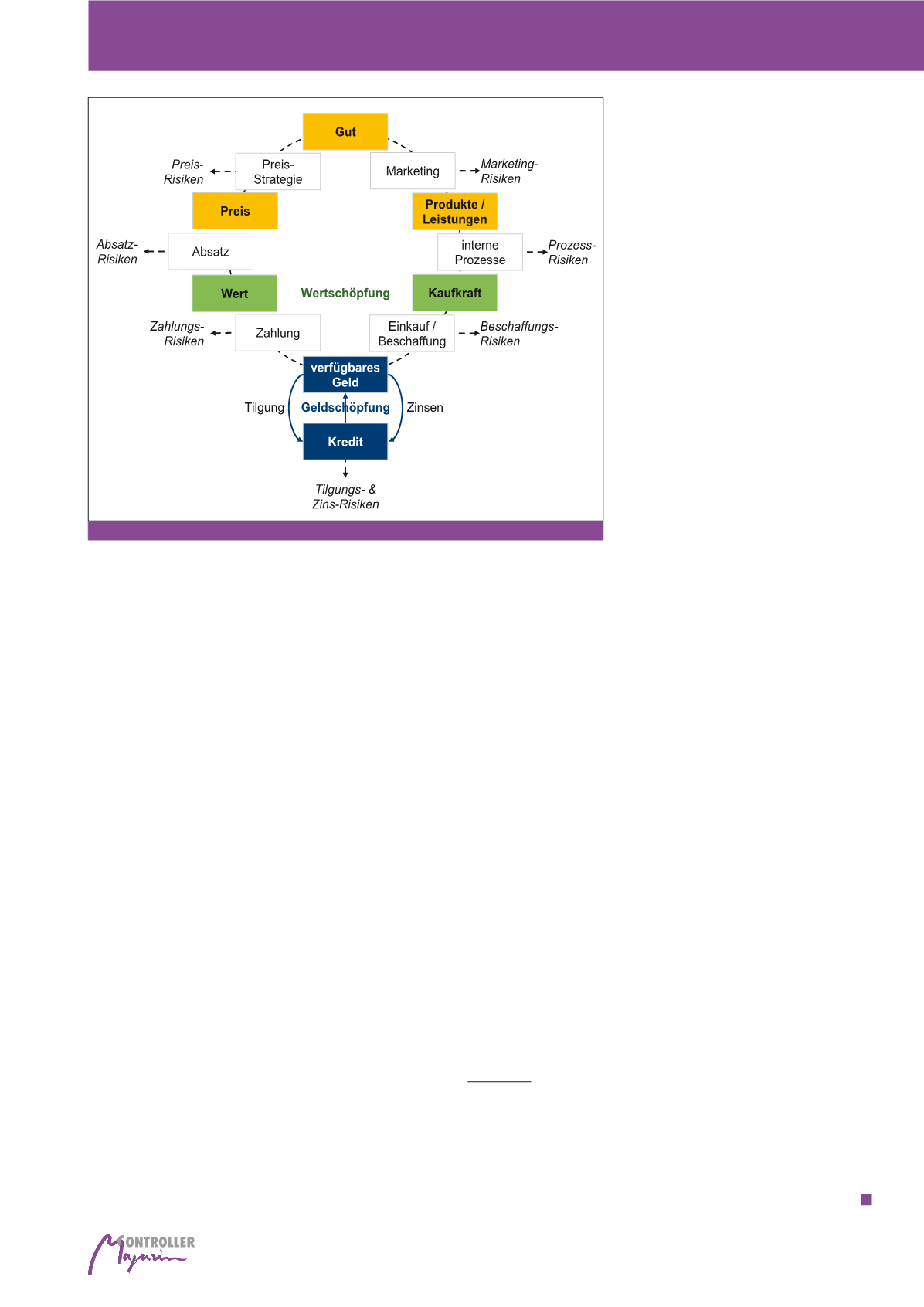

Leider hat das Prinzip einen Haken, einen „stra-

tegischen Sündenfall“ – die

Prolongation von

Schulden.

Der Kredit ist ein zyklisches Instru-

ment. Wenn er fristgerecht beglichen werden

kann, bleibt er ein Wachstum und Innovationen

förderndes Instrument. Das setzt jedoch voraus,

dass Unternehmen in der Lage sind, das aus

Kredit zugeflossene Geld – die Geldschöpfung –

in ausreichende Wertschöpfung umzuwandeln.

Es stellt sich auch hier wieder die Frage,

wie

wertvoll das verfügbare Geld für uns wird.

Die Relation zum erforderlichen Schuldendienst

erhält in diesem Kontext die Funktion eines

Grenzwertes. Denn wenn der Schuldendienst

nicht oder nicht in ausreichendem Maße ge-

lingt,

werden neue Kredite erforderlich, um

die alten Kredite tilgen zu können

. Diese

Prolongation hat dann mit der Vorfinanzierung

neuer Geschäfte nichts mehr zu tun – es öffnet

sich eine „Kreditfalle“. Um das zu verhindern,

benötigt das Controlling wirkungsvolle

Frühin-

dikatoren im Rahmen eines Risikomanage-

ments wirtschaftlich relevanter Geschäfts-

beziehungen

(siehe Abbildung 4).

Fazit

Geld ist ein Anspruch auf Kaufkraft. Preis ist ein

Anspruch auf Wert. Erst wenn und in dem

Auch hier scheint die Verbindung zum Geld

nicht auf den ersten Blick gegeben. Im Gegen-

teil: Wenn wir Geld nur als Recheneinheit nut-

zen, spielen die Regeln der Geschäftsbeziehun-

gen keine Rolle. Damit aber verlieren die Cont-

roller sehr viel von dem aus dem Auge, was

Geld erst wertvoll werden lässt.

3) Als letzter aber wichtiger Aspekt in diesem

Kontext muss der Kredit einbezogen werden.

Unternehmen werden vorfinanziert. Sie be-

nötigen Kredit – im ursprünglichen Sinne des

Wortes (Glaubwürdigkeit) wie auch im prak-

tischen Sinne als Darlehen (Fremdkapital)

oder Einlage (Eigenkapital).

Mit jedem Kredit wird eine bestimmte Geld-

summe auf ein Konto gebucht, über das ent-

sprechend bevollmächtigte Geschäftsführer

oder Prokuristen verfügen können. Die

Be-

reitstellung von Geld durch einen Kredit-

vorgang

wird auch als

„Geldschöpfung“

bezeichnet. Das ist ein schönes Wort für die

Umschreibung von Schulden

. Denn jeder

Geldschöpfung folgt der Schuldendienst:

Kredite müssen – mit mehr oder weniger

Zinsen – zurückgezahlt werden. Diese Ver-

pflichtungen nicht nur tragen zu können,

sondern die „Schuld“ umzuwandeln in einen

Gewinn: Das gehört zu den emotional am

stärksten besetzten Erfolgsfaktoren jedes

unternehmerischen Handelns.

Abb. 4: Geldschöpfung und Wertschöpfung

PreisGeld – mehr als eine Recheneinheit