80

dungsfelder beschrieben. Vereinfacht kann die

Konzeption und das Vorgehen zur Einführung in

fünf wesentliche Bestandteile untergliedert

werden (vgl. Abbildung 1).

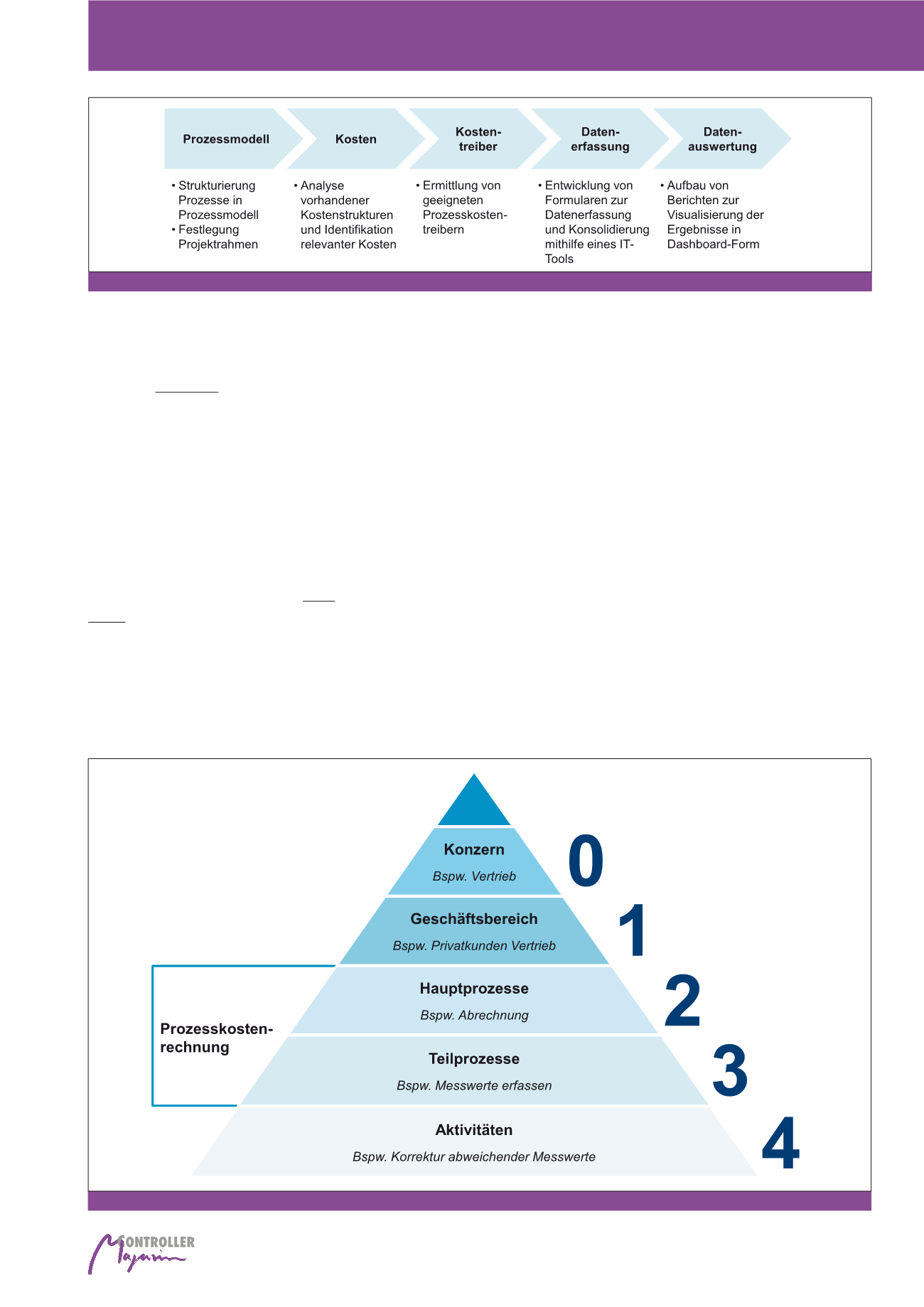

Prozessmodell bildet Grundlage

für Prozesskostenrechnung

Im ersten Schritt wurde auf Basis der beste-

henden Prozessdokumentationen ein neues

Prozessmodell konzipiert und implementiert.

Der strukturelle Rahmen des neuen E.ON-Pro-

zessmodells umfasst fünf Ebenen (vgl. Abbil-

dung 2). Die Ebenen 0 bis 2 dienen im Wesent-

lichen der Strukturierung der Prozessland-

schaft, während die Ebenen 3 und 4 für die de-

taillierte Darstellung der Prozessabläufe

vorgesehen sind. Um eine konsequente Aus-

richtung des Prozessmodells auf den Kunden

gregation der Prozessschritte zu einer Ein-

schränkung der Aussagefähigkeit führt. Eine zu

hohe Granularität hingegen führt zu hohem

Aufwand bei der Datenerhebung. Neben der

Wesentlichkeit wurde zusätzlich auf eine ein-

heitliche Definition bei identischen Prozess-

schritten geachtet. Bspw. wurden Druckkosten

in unterschiedlichen Prozessen für Querverglei-

che in eigenen Prozessschritten separiert.

Basierend auf dem neuen Prozessmodell wur-

de der Projektrahmen für die Prozesskosten-

rechnung definiert. Hierbei wurde festgelegt,

auf welcher Ebene des Prozessmodells die

Prozesskosten erhoben werden. Bei der Wahl

der richtigen Prozessebene bzw. dem Detailie-

rungsgrad der Prozesse ist zwischen dem Auf-

wand der Fachbereiche bei der Datenerhe-

bung und der notwendigen Detailtiefe zur Be-

dienung der Anwendungsfelder abzuwägen.

zu erreichen, erfolgte eine Umstellung hin

zur Abbildung von End-to-End-Prozessen. Bei

E.ON umfassen End-to-End-Prozesse alle

Schritte vom auslösenden Kundenereignis bis

zum kundenbezogenen Endprodukt. Bspw. be-

ginnt der Prozess Abrechnung bei der Abfrage

der Verbrauchswerte und endet mit der versen-

deten Kundenabrechnung. Dabei erfolgt keine

Berücksichtigung von Fachbereichsgrenzen.

Unter diesem Aspekt haben sich fachbereichs-

übergreifende Workshops als Erfolgsfaktor für

die Dokumentation der Prozesse erwiesen.

Bereits während der Prozessmodellierung wur-

den Anforderungen aus der Prozesskosten-

rechnung berücksichtigt. Zur Realisation eines

effizienten operativen Betriebs ist die Wesent-

lichkeit des Kostenvolumens der einzelnen Pro-

zessschritte von zentraler Bedeutung. An dieser

Stelle ist zu beachten, dass eine zu starke Ag-

Abb. 1: Wesentliche Bestandteile für die Einführung der Prozesskostenrechnung

Abb. 2: E.ON-Prozessmodell am Beispiel der Abrechnung

Prozesskostenrechnung in der Praxis