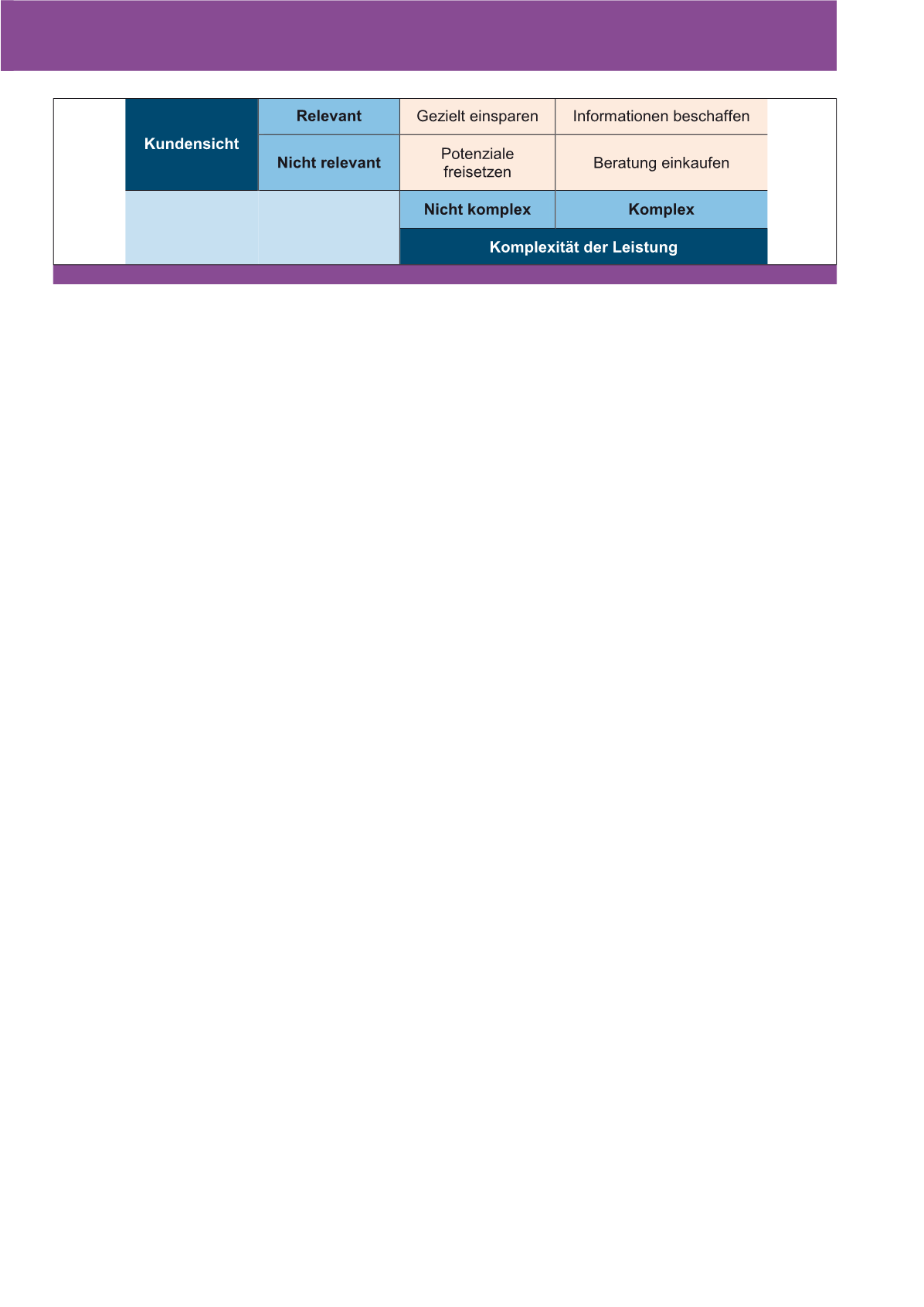

87

Aus Kundensicht nicht relevant,

aus Unternehmenssicht komplex

Kunden interessiert die Leistung, welche sie

erwerben, nicht wie diese erstellt wurde. Zwar

sind die Arbeitsbedingungen bei Produzenten

in Entwicklungsländern ein Thema wachsen-

der Bedeutung, für den produzierenden Mit-

telstand in Deutschland ist die Frage jedoch

weniger von Belang.

Die Leistungserstellung ist für jedes Unterneh-

men grundsätzlich komplex, gilt es doch im

Wettbewerb den Spagat zwischen Kosten und

Qualität zu lösen und die Mitbewerber auf Dis-

tanz zu halten. Dennoch gibt es viele Aufgaben

um die eigentliche Leistung herum, welche

ebenfalls durch Komplexität gezeichnet sind.

Für ein produzierendes Unternehmen kön-

nen diese bspw. der Versicherungsschutz,

die Altersversorge der Mitarbeiter oder

der Schutz geistigen Eigentums und die

Entscheidung für ein bestimmtes ERP-

System sein.

Dass mit diesen Entscheidungen oft erhebliche

Kosten verbunden sind, ist den Verantwortli-

chen bei der Entscheidung für oder wider eine

Lösung bewusst. Aufgrund schwierig zu ver-

gleichender Angebote und heterogener Ver-

trags- und Zahlungskonditionen verbleibt bei

allem Bemühen, eine optimale Lösung zu fin-

den, ein zwiespältiges Gefühl. Insbesondere im

Mittelstand werden entsprechende Aufgaben

oftmals zusätzlich zur eigentlichen Tätigkeit

wahrgenommen; eine Diskussion auf Augenhö-

he mit den Anbietern ist so kaum möglich. Die-

se Situation sich und anderen einzugestehen,

ist die Grundlage möglicher Verbesserungen.

Jene sehen einfach aus: Geld ausgeben, an-

stelle von Geld einsparen.

Externer Rat ist

einzukaufen, wenn nicht dauerhaft eigene

Kapazitäten aufgebaut werden.

Dabei ist

hinterfragen und das bisherige Vorgehen the-

matisieren. Häufig können einzelne Bezugs-

gruppen über spezialisierte Händler erworben

werden. Mittels Intranetlösungen wird die Be-

darfsanzeige vereinfacht und die Verfolgung

der Verbrauchsmengen ermöglicht. Zwar las-

sen sich für einzelne Positionen immer preis-

wertere Anbieter finden; werden jedoch die

Gesamtkosten der Beschaffung einbezogen,

zeigt sich rasch die Vorteilhaftigkeit einer zen-

tralen Lösung. Auch wenn diese nicht ideal-

typisch umgesetzt werden kann, sollte

vor

der Beschaffung einzelner Güter eine be-

triebsinterne Abfrage erfolgen, damit

zeit- und kostenintensive Doppeltvorgän-

ge vermieden werden.

Damit setzt das Con-

trolling das Konzept der

„total cost of ow-

nership“

auch in diesem Bereich um, meist

erstmalig.

Eine zentrale Beschaffung versetzt das Cont-

rolling in die Lage, die Verbrauchsgröße über-

haupt zu ermitteln und zu plausibilisieren. In

einem weiteren Schritte können Kennzahlen,

bspw. pro relevanten Mitarbeiter, ermittelt

werden, die bei ungewöhnlich hohen Ergeb-

nissen Anlass zu gezieltem Nachfragen ge-

ben. Hier stehen typischerweise

Artikel im

Blickpunkt, welche auch einer privaten

Nutzung dienen können.

Ob Kaffee oder Ar-

beitshandschuhe, Tabs von Geschirrspülma-

schinen oder Pakete von Kopierpapier, oft

werden interessante Ergebnisse gewonnen.

Plakative Kenngrößen zeigen mögliche Ver-

schwendung und/oder Missbrauch auf. Kom-

men Mitarbeiter der Produktion durchschnitt-

lich drei Tage mit einem Paar Arbeitshand-

schuhen aus oder verbraucht die Geschirr-

spülmaschine vier Tabs pro Arbeitstag,

sprechen die Zahlen für sich und weisen auf

weiteren Klärungsbedarf hin.

zu realisieren und so die Akzeptanz der Be-

troffenen auch bei komplexeren Aufgaben zu

gewinnen.

Damit kann das Controlling bereits bei Projekt-

beginn verdeutlichen, dass kurzfristiges Spa-

ren kein Allheilmittel ist; allerdings in den Be-

reichen, in denen es sinnvoll ist, konsequent

angestrebt und umgesetzt wird.

Aus Kundensicht nicht relevant,

aus Unternehmenssicht nicht

komplex

Hier erscheinen oft alle Möglichkeiten längst

ausgeschöpft. Für Arbeitsausstattung und Bü-

roartikel, Gästebewirtung und Betriebsstoffe

werden mehrere Angebote eingeholt und die

preiswerteste Lösung konsequent ausgewählt.

Diese Betrachtung ist, auf den einzelnen Vor-

gang bezogen, richtig; allerdings werden die

gesamten Kosten der Beschaffung selten er-

fasst. Dann fährt ein Mitarbeiter während der

Arbeitszeit zu einem Supermarkt, um auf Ba-

sis der aktuellen Angebote Kaffee für die Gäs-

tebewirtung zu kaufen. Ein anderer stellt fest,

dass die Arbeitshandschuhe ausgehen und

beschafft diese bei einem Baumarkt, nicht

ohne vorher drei Anbieter angerufen zu haben.

Dass hier der Zeitaufwand und die Arbeitskos-

ten in keinem Verhältnis zu möglichen Einspa-

rungen stehen, bleibt unbeachtet. Anderseits

werden auch größere Mengen eingekauft, wo-

bei Sicherheitsschuhe einer bestimmten Grö-

ße einmal verwendet werden und nach Aus-

scheiden des Mitarbeiters über Jahre im Be-

stand bleiben. Benötigt dann ein neuer Mitar-

beiter einmal die vorhandene Größe, ist das

Modell veraltet.

Hier kann das Controlling für exemplarische

Positionen die Gesamtkosten der Beschaffung

Abb. 2: Leistungskomplexität und Kundensicht

CM November / Dezember 2016