84

von Prozesskostensätzen wurde eine alternati-

ve Sichtweise auf die Kosten ermöglicht. Wie

erwartet konnten hierdurch neue Impulse zur

Steuerung der Prozesse gesetzt werden. Die

Sensibilisierung für Kosten konnte außerhalb

des Controlling-Bereiches weiter gesteigert

werden, sodass perspektivisch eine qualitäts-

und kostenorientierte Prozesssteuerung durch

die Fachbereiche erfolgen kann.

Literatur

Coenenberg, A.G., Fischer, T.M., Günther, T.;

Kostenrechnung und Kostenanalyse. Schäffer

Poeschel: Stuttgart, 2016.

Fischer, T.N., Möller, K., Schultze, W.: Control-

ling: Grundlagen, Instrumente und Entwick-

lungsperspektiven. Schäffer Poeschel: Stutt-

gart, 2015, 2. Auflage.

Fußnoten

1

Vgl. Coenenberg et al., 2016, S. 158f.

2

Vgl. Coenenberg et al., 2016, S. 160-163.

3

Vgl. Fischer et al., 2015, S. 239.

4

Vgl. Coenenberg et al., 2016, S. 172

5

Das Projekt wurde auf Basis der EY Service

Delivery Methodik IDDDS durchgeführt. Dem-

nach wurde das Projekt in die Phasen Identify,

Diagnose, Design, Deliver und Sustain aufgeteilt.

6

Vgl. Coenenberg et al., 2016, S. 165.

7

Für eine ausführliche Definition vgl. Coenen-

berg et al., 2016, S. 173.

8

Datenvisualisierung erfolgt mithilfe von Qlik-

Sense.

Lessons learned

Auf Basis der praktischen Erfahrung bei E.ON

lassen sich folgende

Erfolgsfaktoren für die

Einführung der Prozesskostenrechnung

identifizieren:

1. Fokussierung auf Kernprozesse:

Unter-

stützungs- und Verwaltungsprozesse sind auf-

grund ihrer mangelnden Standardisierung und

geringem Kostenvolumen nicht geeignet.

2. Bildung von Kostenkategorien:

Durch die

Aggregation der Kosten in Kategorien kann die

Komplexität bei der Datenerhebung reduziert

werden. Die Kategorien lassen sich durch eine

Analyse der Kostenschwerpunkte bestimmen.

3. Kriterien für Kostentreiber:

Die Aussage-

fähigkeit von Prozesskostensätzen wird durch

Kostentreiber maßgeblich beeinflusst. Definier-

te Kriterien unterstützen bei der Festlegung auf

geeignete Kostentreiber.

4. Strukturiertes Formular für Datenerhe-

bung:

Die Daten werden in einem einheitlichen

Formular mit vorgegebenen Kategorien erfasst.

Eine integrierte Validierung der Kosten reduziert

Abstimmungsaufwand.

5. Flexibilität in der Analyse:

Die Abbildung

der Berichte in einer Datenvisualisierungs-Soft-

ware erhöht die Analysemöglichkeiten. Daten

lassen sich nach mehreren Dimensionen aus-

werten.

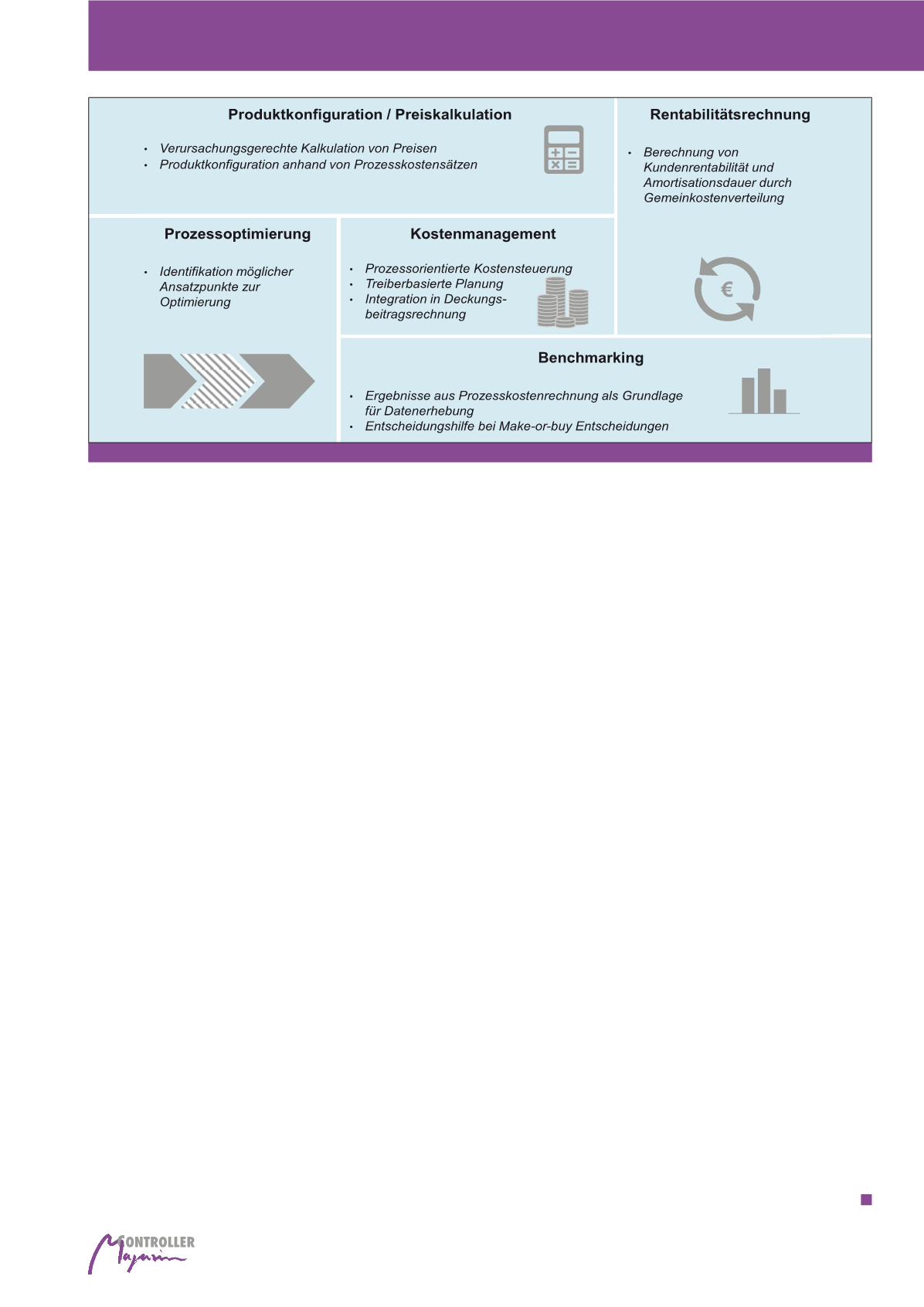

Die Einführung der Prozesskostenrechnung hat

insgesamt zu einer deutlichen Steigerung der

Transparenz beigetragen. Durch die Bildung

Darüber hinaus erweist sich die Prozesskos-

tenrechnung als geeignete Eingangsgröße für

bestehende Rentabilitätsrechnungen bei E.ON.

Insbesondere bei der Berechnung von Kun-

denrentabilität und Amortisationsdauer kön-

nen die Ergebnisse zur Steigerung der Trans-

parenz beitragen, da neben Einzelkosten nun

auch Gemeinkostenblöcke detaillierter be-

rücksichtigt werden.

Zur Identifikation von Optimierungspotenzialen

beteiligt sich E.ON an externen Benchmark-

Studien. Dabei hat sich gezeigt, dass diese

Vergleichsstudien wesentliche Unternehmens-

prozesse abbilden. Aus diesem Grund können

die Ergebnisse der Prozesskostenrechnung

eine signifikante Hilfe bei der Datenerhebung

darstellen. Der bisherige Aufwand für die Teil-

nahme an Benchmark-Studien wird somit

deutlich reduziert.

Die Prozesskostenrechnung wird perspekti-

visch das zentrale Instrument zur Steuerung

der vertrieblichen Kosten bei E.ON. Auf Basis

der ermittelten Prozesskostensätze sollen Si-

mulationsmodelle sowie eine treiberbasierte

Planung erstellt werden. Kostentreiber können

hierbei als Variable dienen, um die wirtschaft-

liche Entwicklung anhand unterschiedlicher

Marktszenarien, wie bspw. die Entwicklung

der Kundenzahlen, zu berechnen. In einer wei-

teren Ausbaustufe ist eine Integration in die

vorhandene Deckungsbeitragsrechnung be-

reits vorgesehen.

Abb. 6: Anwendungsfelder bei E.ON

Prozesskostenrechnung in der Praxis