86

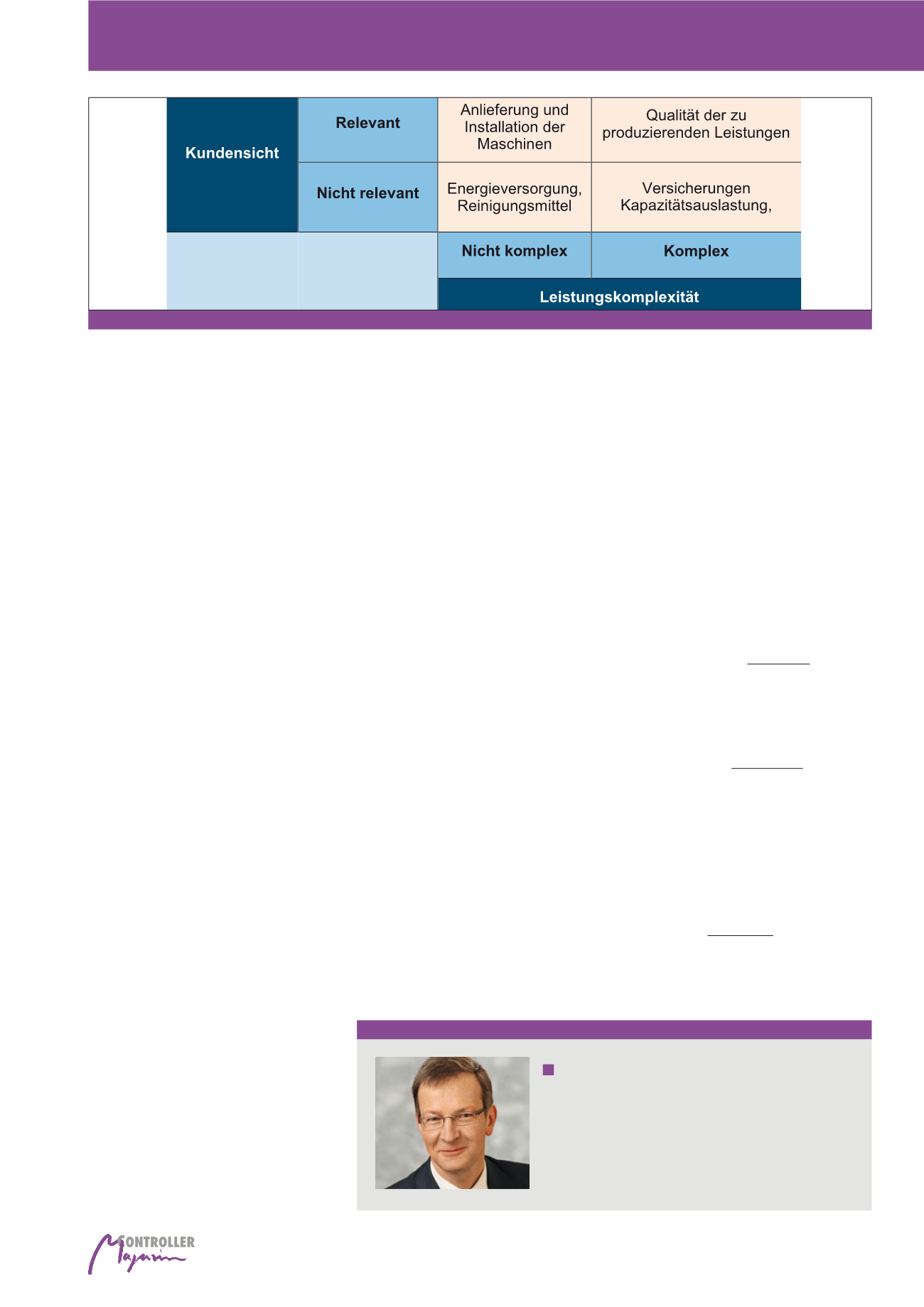

dienen die Komplexität der einbezogenen

Leistung und die Kundensicht als Unterschei-

dungsmerkmale.

Damit verbunden ist die Berücksichtigung des

individuellen Geschäftsmodells. So werden

bspw. Energiekosten für ein Beratungsunter-

nehmen kaum Relevanz besitzen, während die-

se für eine Gießerei ein zentraler Kostenfaktor

sind. Im Folgenden wird ein

mittelständischer

Maschinenbauer für die einzelnen Beispiele

angeführt.

Die Unterteilung der Kostenpositionen erfolgt

nach dem Schema der Abbildung 1.

Einsparfelder und -ansätze

Je nach Feld der Abbildung 1 sind unter-

schiedliche Vorgehensweisen zum Realisie-

rung von Einsparungen sinnvoll. Um die rasch

auftretenden Generalisierungen, welche zu ei-

ner pauschalen Ablehnung entsprechender

Programme durch die Mitarbeiter führen, zu

vermeiden, gilt es sorgfältig festzustellen, in

welchem Bereich die Einsparungen ange-

strebt werden. Abbildung 2 zeigt die entspre-

chenden Vorgehensweisen auf. Das Projekt

sollte sich an der hier dargestellten Reihenfol-

ge orientieren, um frühzeitig Sparpotenziale

und langfristiger Unternehmenserfolg nicht

ausschließen

, sondern gegenseitig bedingen.

Allerdings gilt es auch bereits umgesetzte Ein-

sparungen zu würdigen. Wurde einzelne Berei-

che bereits in der jüngeren Vergangenheit un-

tersucht und lassen sich zum jetzigen Zeitpunkt

keine Einsparungen realisieren,

gilt es den

Verantwortlichen zu gratulieren

, anstatt den

mangelnden Eifer zu kritisieren.

Das Controlling steht angesichts dieser Aus-

gangssituation vor der Wahl: warten bis die Un-

ternehmensleitung den angesprochenen Ra-

senmäher rausholt und nur die Durchsetzung

beim Controlling bleibt; oder

selbstverant-

wortlich die im weiteren Text dargestellten

Schritte umsetzen

, um die angesprochenen

Pauschalvorgaben erst gar nicht aufkommen zu

lassen.

Unterschiedliche Kosten, unter-

schiedliche Vorgehensweise

Dass Sparen kein Selbstzweck sei, ist eine

pauschale Feststellung aller Sparprogram-

me. Um diesen Satz Realität werden zu las-

sen, ist bei Projektbeginn eine Differenzie-

rung der verschiedenen Sparbereiche not-

wendig und auf dieser Basis festzulegen, wo

Sparen sinnvoll und wo es unsinnig ist. Dabei

womit der Preis für die Kunden eine zentrale

Rolle bei der Kaufentscheidung darstellt. In-

wieweit die Preise angepasst werden können

und welche Gewinnmarge dem Unternehmen

verbleibt, hängt ganz in entscheidendem

Maße von den Kosten ab.

Mitarbeiter einbinden

Sparprogramme sind keine Seltenheit in Unter-

nehmen. Insbesondere dann, wenn die Gewin-

ne rückläufig sind oder sogar Verluste anfallen,

werden entsprechende Projekte aufgelegt. Von

oben werden der Arbeitsebene pauschale Vor-

gaben gemacht. Mitarbeiter, welche über Er-

fahrungen mit entsprechenden Projekten verfü-

gen, zeigen zähen, hinhaltenden Widerstand,

bis die Ergebniszahlen wieder besser werden

und die Vorgaben erneut in der Schublade ver-

schwinden – bis zum nächsten Projekt.

Deshalb wird ein

Sparprogramm nur dann

erfolgreich sein, wenn die Mitarbeiter den

grundsätzlichen Nutzen und die individuel-

len Lösungen im eigenen Tätigkeitsbereich

nachvollziehen können.

Die „Rasenmäher-

methode“, verbunden mit pauschalen, prozen-

tualen Einsparungsgrößen, ist schlicht unge-

eignet. Wie ein differenziertes Vorgehen gestal-

tet wird, zeigt der folgende Punkt auf.

Damit verbunden ist die

Frage des richtigen

Zeitpunkts für ein Sparprojekt

, worauf es

eine einfache Antwort gibt:

jetzt

. Wie aufge-

zeigt werden Unternehmen, welche ihre Kosten

nicht im Griff haben, vom Markt verschwinden;

über kurz oder lang.

Richtig umgesetzt, erbringt das Projekt auch ei-

nen Nachweis, dass sich

Kostenorientierung

Autor

Dipl.-Kaufm. Thomas Schneider

verantwortet die Corporate Compliance bei der Knauf Interfer

SE, Essen. Zuvor war er im Controlling verschiedener Tochter-

unternehmen eines DAX 30 Konzerns tätig.

E-Mail:

Abb. 1: Ermittlung von Einsparpotenzialen nach Komplexität und Kundensicht

Sparen