83

Die Prozesskostenrechnung bildet die Kosten-

grundlage für Prozessoptimierungsmaßnah-

men. In Kombination mit Qualitätskennziffern

kann eine umfassende Prozessbetrachtung

erfolgen. Durch die eigenständige Analyse der

verantwortlichen Fachbereiche konnten be-

reits erste Ergebnisse erzielt werden. U. a.

wurden stark manuelle Tätigkeiten und Abwei-

chungen vom Standardprozess durch Fehler

als signifikante Ursachen für hohe Prozesskos-

ten identifiziert. Als weitere Analysemöglich-

keit können Prozesskostensätze perspekti-

visch über eine Zeitreihe verglichen werden

und somit bspw. Einsparungen nach der

Durchführung von Optimierungsmaßnahmen

messbar gemacht werden.

Durch die Verteilung der Gemeinkosten auf

Produkte oder Produktgruppen können Preise

verursachungsgerecht kalkuliert werden. Kos-

teninformationen zu einzelnen Gemeinkosten-

bestandteilen liegen durch die Prozesskosten-

rechnung in hoher Granularität vor. Dies unter-

stützt auch bei der Konfiguration neuer Produk-

te. Einzelne Komponenten wie bspw. Online-

oder Papierabrechnung können anhand ihrer spe-

zifischen Kosten bewertet und entsprechend

bei der Produktzusammensetzung berücksich-

tigt werden. Dies kann zu einer vorteilhaften

Positionierung des Produktes am Markt führen.

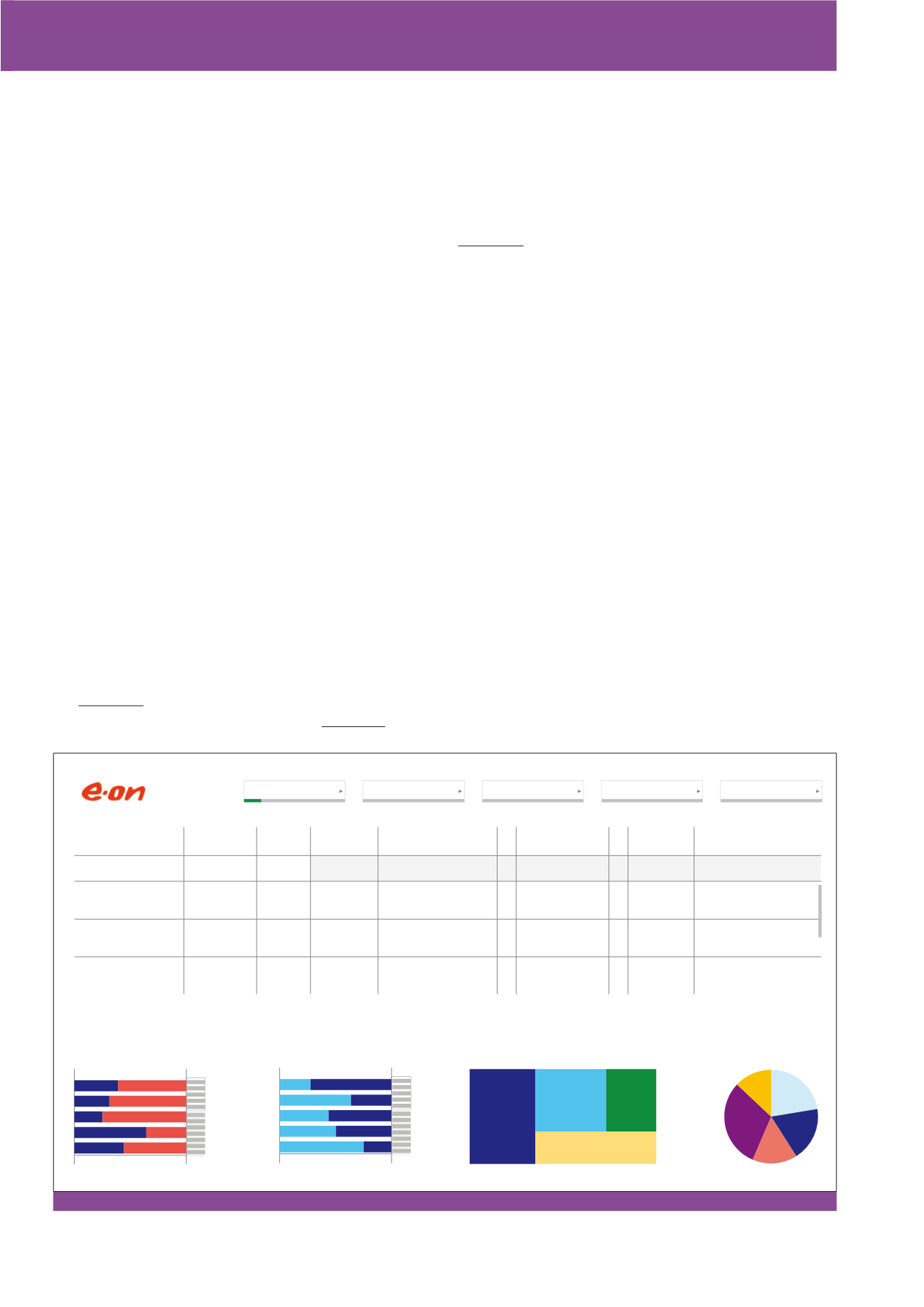

sionen Segment, Prozess, Kostenart, Gesell-

schaft und Bereich. Ergänzend werden An-

haltspunkte hinsichtlich der Leistungsmen-

genabhängigkeit der Kosten dargestellt. De-

taillierte Informationen für einzelne Prozesse

können aus dem Bericht zur Prozessanalyse

entnommen werden (vgl. Abbildung 5). Dieser

beinhaltet neben der tabellarischen Darstel-

lung der Kosten je Kostentreiber und entspre-

chender Häufigkeiten auch eine graphische

Darstellung der Anteile von leistungsmengen-

induzierten und -neutralen Kosten sowie das

Verhältnis von Eigen- zu Fremdpersonal. Nach

Freigabe des Dashboards durch die Prozess-

verantwortlichen wurden die Ergebnisse ge-

meinsam durch Fachbereich und Controlling

interpretiert.

Prozesskostenrechnung bildet

Kern der Kostensteuerung

Auf Basis der Erfahrungen während der Einfüh-

rung und des ersten Praxiseinsatzes hat sich

bestätigt, dass die Prozesskostenrechnung

vielfältige Einsatzmöglichkeiten bietet und bei

der Steuerung von Prozessen und deren Kosten

unterstützt. Im Wesentlichen konnten bei E.ON

fünf Anwendungsfelder identifiziert werden (vgl.

Abbildung 6).

Datenvisualisierungs-Software

vereinfacht Reporting

Die mehrdimensionalen Auswertungsmöglich-

keiten führen zu einer hohen Granularität und

Komplexität im Reporting. Im Rahmen des Pro-

totyps wurde das Reporting in MS Excel reali-

siert. Aufgrund fehlender dynamischer Analy-

semöglichkeiten, hohem manuellen Aufwand

und Fehleranfälligkeit hat sich E.ON in der Um-

setzungsphase für die Einführung einer moder-

nen Datenvisualisierungs-Software

8

entschie-

den. Kernpunkt bei der Implementierung war

die Entwicklung von zielgruppenorientierten

und dynamischen Berichten sowie die automa-

tisierte Verarbeitung der Datenlieferung aus

den Fachbereichen. Standardberichte in Dash-

board-Form mit Drill-Down-Möglichkeiten ge-

nerieren vielfältige Blickwinkel auf die einzelnen

Prozessebenen. Die Berichte können durch den

User auf die individuellen Bedürfnisse ange-

passt, lokal gespeichert und in verschiedene

Formate exportiert werden.

Die praktische Erfahrung hat gezeigt, dass

eine anwenderfreundliche Aufbereitung der

Ergebnisse maßgeblich die Verwendung und

Akzeptanz beeinflusst. Die Übersichtsseite

(vgl. Abbildung 4) bietet einen schnellen Über-

blick zu Kostenschwerpunkten in den Dimen-

Abb. 5: Dashboard-Bericht – Detailseite (illustrative Zahlen)

Prozess

Kosten

In % Ø Kosten Treiber Ebene 1

Häufigkeit

Ø Kosten Treiber Ebene 2

Totals

94,53 Mio € 100 %

Abrechnung

15,02 Mio € 15,9 % 3,08 €

Pro Bestandskunde = 1,54

x 2,01 €

Pro Abrechnung

Kundenbetreuung 3,26 Mio € 3,4 % 0,67 €

Pro Bestandskunde = 1,47

x 0,46 €

Pro Kundenkontakt

Beschwerde-

management

2,81 Mio € 3,0 % 0,58 €

Pro Bestandskunde = 0,03

X 19,33 €

Pro Beschwerde

Periode

Prozess

Abhängigkeit LM

Segment

Bereich

XQ

22%

XS

19%

XO

15%

XA

31%

XD

13%

Je Kostenart

Eigen-

personal

42%

Dienstleistung

22%

IT-

Aufwand

18%

Sonstiges

17%

Je Bereich

Leistungsmengenabhängig vs.

leistungsmengenneutral

0%

100%

0%

100%

Dienstleister vs.

Eigenpersonal

CM November / Dezember 2016