61

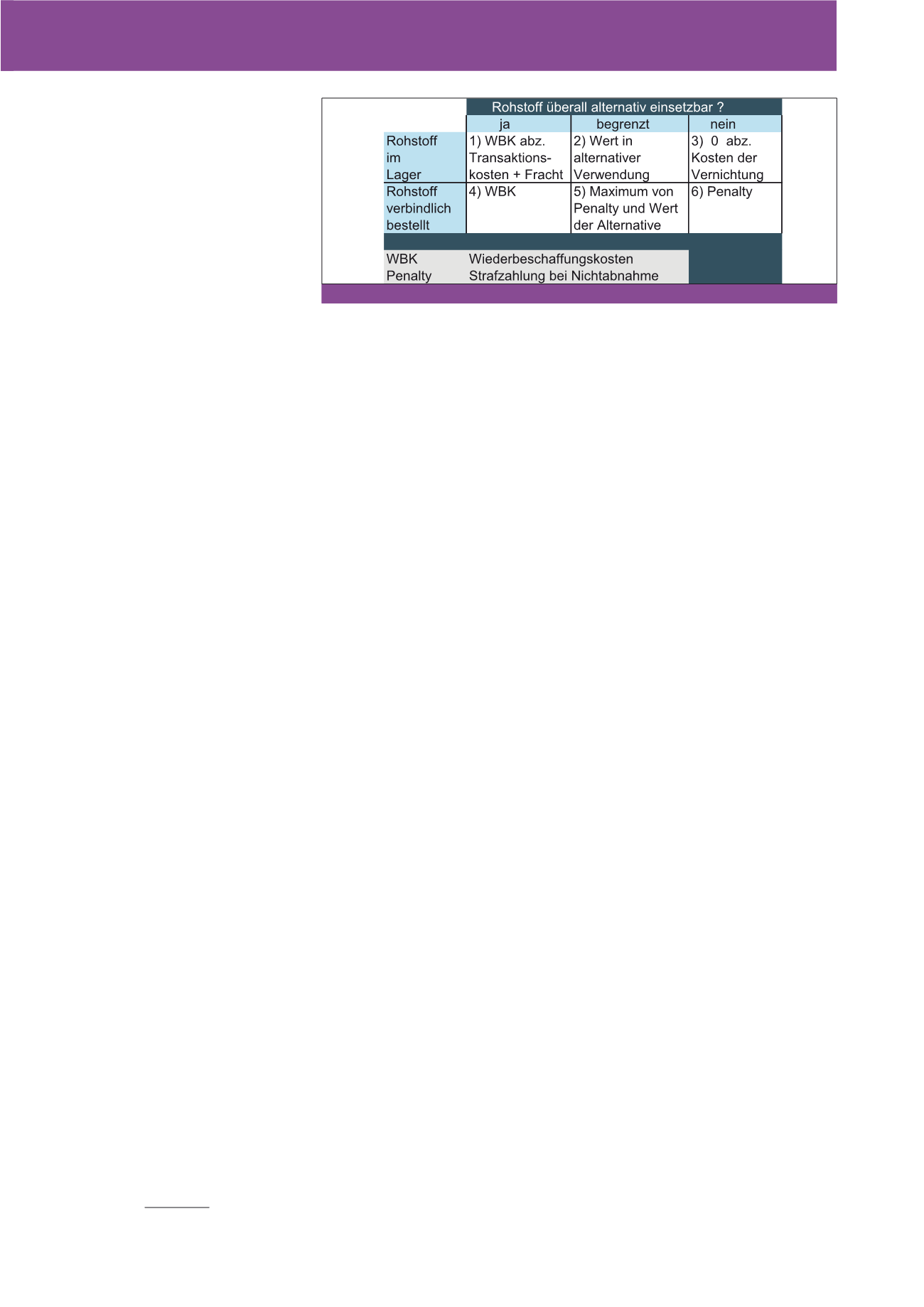

In Fall 3 gemäß obiger Abbildung würden durch

den Verbrauch der Rohstoffe bzw. Zukaufteile

keine Wertverluste entstehen oder sogar nega-

tive, wenn bei ihrer Vernichtung Kosten anfallen

würden. Eventuell kann mit dem Lieferanten

darüber gesprochen werden, welcher Betrag

(Penalty) bezahlt werden muss, um aus der Ab-

nahmeverpflichtung herauszukommen (Fall 6).

Dies kann insbesondere dann teuer werden,

wenn der Lieferant auf Basis einer vereinbarten

Mindestabnahmemenge kalkuliert hat. Bei-

spielsweise gelten in der Automobilindustrie die

Preise der Zukaufsteile häufig für solche Min-

deststückzahlen, wenn die Lieferanten hohe In-

vestitionen in Entwicklung und Produktionsaus-

rüstung getätigt haben, um die Anforderungen

zu erfüllen. Sie bestehen dann zu Recht auf der

Amortisation bisher nicht gedeckter Fixkosten.

Personalkosten

Ebenfalls eine wichtige Rolle für die Höhe der

Kosten können die Personalkosten spielen. Ins-

besondere die Personalkosten in der Produkti-

on sind zu beachten. Es muss ermittelt werden,

welche Bearbeitungszeiten mit welcher Mitar-

beiterqualifikation eingesetzt werden müssen,

um das Produkt fertig zu produzieren. Teilweise

wird argumentiert, dass diese Produktionskos-

ten nicht relevant seien, weil die Mitarbeiter

sowieso anwesend wären. Diese Aussage ist

meistens falsch und gilt hauptsächlich für

schlecht geführte Unternehmen. Denn mit

Gleitzeit, Jahresarbeitszeitmodellen, Leiharbeit,

Überstunden usw. kann die Anzahl der Mitar-

beiterstunden weitgehend an die benötigten

Arbeitsstunden angepasst werden. Somit sind

Personalkosten in der Produktion, die für die

Herstellung der demnächst auslaufenden Pro-

dukte benötigt werden, meistens relevant. Per-

sonalkosten in Vertrieb und Verwaltung können

ebenfalls in Teilen entscheidungsrelevant sein,

Eindeutig für das Unternehmen sind die Situati-

onen 1 und 4, in denen die Rohstoffe bzw. Zu-

kaufteile ohne Einschränkung alternativ einge-

setzt werden können. Ein Beispiel dafür wäre,

dass sie auch in andere Endprodukte eingehen.

Werden diese Inputfaktoren verwendet, müssen

sie nachbestellt werden, so dass Wiederbe-

schaffungskosten (WBK) anfallen. Wenn sie be-

reits im Lager sind, kann es sein, dass sie wei-

terverkauft werden, so dass ggf. Transaktions-

und Frachtkosten anfallen können. Somit gelten

in Situation 1 die Wiederbeschaffungskosten als

die relevanten Kosten, in Situation 4 die WBK

abzüglich der Kosten des alternativen Einsatzes.

Niedrigere Kosten entstehen in den Situationen

2 und 5, weil der Wert in der alternativen Ver-

wendung geringer ist. Als Beispiel sei ein Bio-

Fruchtkonzentrat angeführt, welches anstelle

eines normalen günstigeren Konzentrates ein-

gesetzt werden kann. Ggf. sollte in Situation 5

ermittelt werden, ob die Vertragsstrafen (Pe-

nalties) bei Nichtabnahme geringer sind als der

Wert bei alternativer Verwendung. Im Beispiel

der Bio-Fruchtkonzentrate möge der Einkaufs-

preis bei 5 €/kg liegen. Der Lieferant sei bereit,

auf die Erfüllung des Vertrages zu verzichten,

wenn er 1 €/kg erhält. Wenn dann die Kosten

für das normale Konzentrat 2 €/kg betragen,

so ist eine Stornierung günstiger, weil die Pe-

nalties mit 1 €/kg weniger schlimm sind als ein

Einsatz als Standardkonzentrat mit 3 €/kg Ver-

lust. Der Vorteil liegt bei 2 €/kg.Die relevanten

Kosten sind somit deutlich niedriger. Über-

haupt nicht relevant sind die Kosten solcher

Rohstoffe in den Situationen 3 und 6. Für sie

sind folgende 2 Bedingungen erfüllt:

·

Es gibt für sie keine andere Verwendung

innerhalb und außerhalb des Unternehmens

und

·

sie sind bereits im Lager oder

ein verbindlicher Vertrag liegt vor.

Nettoumsatz der Periode von gerundet 6.764 €

zur Periodenmitte zu berechnen.

Im Weiteren sind für 3 alternative Angebots-

preise die Rabatte und Mengen angegeben.

Nach der hier beschriebenen Vorgehensweise

werden auch für die Alternativen die Kalkulatio-

nen durchgeführt. Als Ergebnis der Untersu-

chungen erhält man eine Tabelle, aus der die

Nettoumsätze in Abhängigkeit der geplanten

Preise und damit verbunden der Mengen her-

vorgehen. In einem ersten Schritt muss geprüft

werden, ob die Nettoumsätze mit höheren

Mengen steigen. Wenn dies nicht der Fall ist,

kann der höhere Preis nur dann akzeptabel

sein, wenn ansonsten Vernichtungskosten an-

fallen, was weiter unten im Detail besprochen

wird. Zur Optimierung (hier: Maximierung der

Deckungsbeiträge) reichen die Nettoumsätze

noch nicht aus. Es fehlen noch die mengenab-

hängigen Kosteninformationen.

Ermittlung der

relevanten Kosten

Üblicherweise besteht die Philosophie der De-

ckungsbeitragsmaximierung darin, nur die vari-

ablen Kosten zu berücksichtigen. Dies gilt in

der Ausverkaufssituation nicht immer. Es gibt

durchaus Kostenarten, die eigentlich variabel

sind, die aber trotzdem nicht mehr entschei-

dungsrelevant sind. Ggf. kann es sich um sunk

cost handeln. Auf die wichtigsten Kostenarten

soll im Folgenden eingegangen werden:

Rohstoff- und Zukaufteilekosten

Die Rohstoffkosten werden häufig als ty-

pischste Vertreter der variablen Kosten aufge-

führt, weil die Produktion des Endproduktes

notwendigerweise einen erhöhten Rohstoff-

verbrauch nach sich zieht, der zu entspre-

chenden Kosten führt. Allerdings gibt es Fälle,

in denen Rohstoffkosten nicht als variabel zu

betrachten sind. Zusätzliche Kosten können

dann entfallen, wenn die Rohstoffe oder Zu-

kaufteile bereits auf Lager liegen oder wenn

ein verpflichtender Vertrag unterschrieben

wurde. Neben der Frage der Beschaffungsver-

pflichtung muss auch noch berücksichtigt

werden, ob Rohstoffe weitervermarktet wer-

den können (vgl. Abbildung 3).

Abb. 3: Relevanter Wert von einsetzbaren Rahstoffen und Zukaufteilen

CM November / Dezember 2016