67

Risikomanagement

und Controlling im Rahmen

Moderner Wertorientierung

Moderne Wertorientierung reicht weit über das

klassische Konzept im Umgang mit Risiken hin-

aus. Es geht um mehr als deren Erfassen und

Bewerten und den allgemeinen Verhaltenskata-

log von „Vermeiden – Vermindern – Verlagern –

Selbsttragen“. Das sind sozusagen die „Haus-

aufgaben“.

Moderne Wertorientierung fokussiert vor al-

lem auf den Bezug zu den angestrebten Zie-

len, weil

Risiken den Grad der Unsicherheit

der Erwartungen hinsichtlich der Zieler-

reichung ausdrücken.

Deshalb hat Control-

ling der Risiken zuallererst mit der Zweckbe-

stimmung und der konkreten Zielsetzung ei-

nes Unternehmens zu tun. Denn mit Zweck

und Zielen wird zugleich auch das „Geflecht

an Risiken“ ausgewählt, das für ein Unterneh-

men relevant ist.

Zur Konkretisierung der gewünschten Ziel-

erreichung werden

Geschäftsmodelle

defi-

niert und in Plänen ausgearbeitet. Dazu ge-

hört neben der Erstellung eines unmittelbaren

Fahrplans zum Erfolg auch und vor allem das

Entwickeln jederzeit abrufbarer

Fähigkeiten

zu Flexibilität, Wandlung und Resilienz

.

Eine konsequent auf diese Erkenntnisse

ausgerichtete Planung wird in der Regel als

Bandbreiten- oder Korridorplanung

be-

zeichnet.

Genau hier müssen Risiko-Management und

das damit verbundene Controlling ansetzen.

Sie zeigen in ihrem Zusammenspiel die mög-

lichen Abweichungen vom Erfolgspfad auf und

bewerten die Wahrscheinlichkeiten hierzu. Je-

des unternehmerische Datum, jede Variable,

jede Handlungsalternative

, jedes Projekt,

jedes Szenario und jede Werterwartung

ist

mit einer spezifischen Unsicherheit ver-

bunden

. Gleiche Werterwartungen haben

i. d. R. verschiedene spezifische Unsicherheits-

annahmen. Wenn die Werterwartungen die

dahinterliegenden Risiken nicht berücksichti-

gen, wird eine wichtige Dimension der Unter-

nehmensführung ignoriert.

Das kann zu fal-

schen Entscheidungen führen

. Daher soll-

ten Wertschöpfungsziele auf allen Ebenen um

eine Risikodimension erweitert und an den

Zielen des Unternehmens und seiner relevan-

ten Stakeholder ausgerichtet werden. Dabei

sind die Wirkungen sowohl interner als auch

externer Faktoren einzubeziehen.

Die praktischen Schritte

Die Ermittlung und die Steuerung des unter-

nehmerischen Gesamtrisikos erfolgt in zahlrei-

chen Schritten, welche man üblicherweise als

Risiko-Management-Prozess bezeichnet. Die-

sen gilt es – wie bereits erwähnt – mit dem

Controlling zu vernetzen.

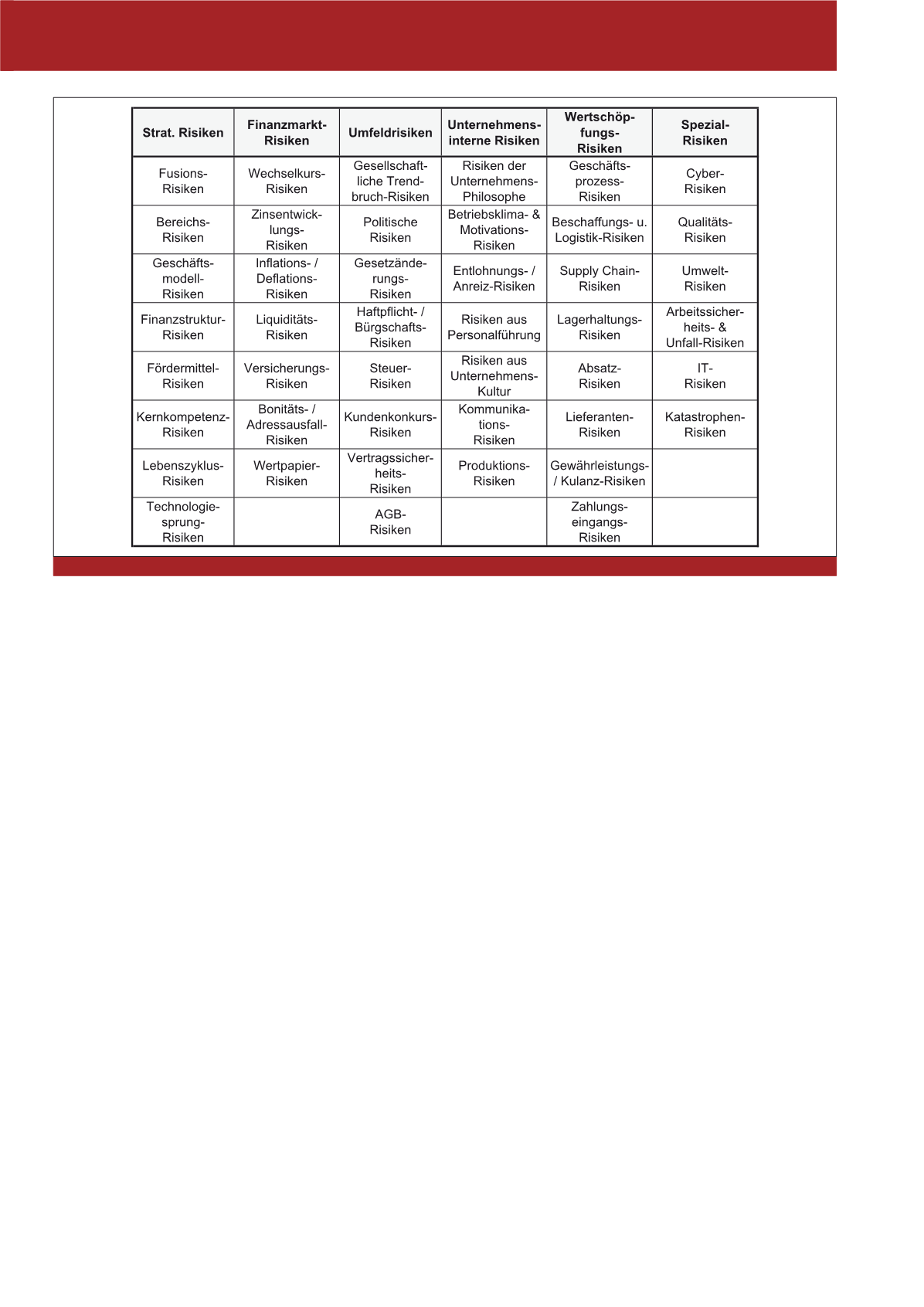

1. Risiko-Identifikation

Auf Basis einer umfassenden Analyse des gan-

zen Unternehmens mit all seinen Teilen und in

allen Hierarchie-Ebenen wird ein

Risiko-Kata-

log

erarbeitet. Der Risiko-Katalog ist sachlich

nach Risikoarten gegliedert und ähnlich wie ein

Kontenrahmen aufgebaut. Die Risikoarten wer-

den in der Regel nach Risikoursachen (Markt-

risiken, Finanzrisiken, Haftungsrisiken, Feuerri-

siken, Maschinenbruchrisiken, Transportrisiken

usw.) gegliedert. Manche Unternehmen glie-

dern aber auch ganz oder teilweise nach den

Auswirkungen von Risiken (das Reputationsrisi-

ko ist regelmäßig eine Folge eines anderen, z. B.

eines Gewährleistungsrisikos oder eines Fraud-

bzw. Compliance-Risikos). Wenn diese beiden

Gliederungskriterien vermischt werden, so

kann nicht klar abgegrenzt werden, wo ein be-

Abb. 1: Beispiel für einen Risiko-Katalog

CM September / Oktober 2015