64

Handlungsempfehlungen zur

Vermeidung von methodischen

Fehlern

Die Analyse im vorangegangenen Abschnitt hat

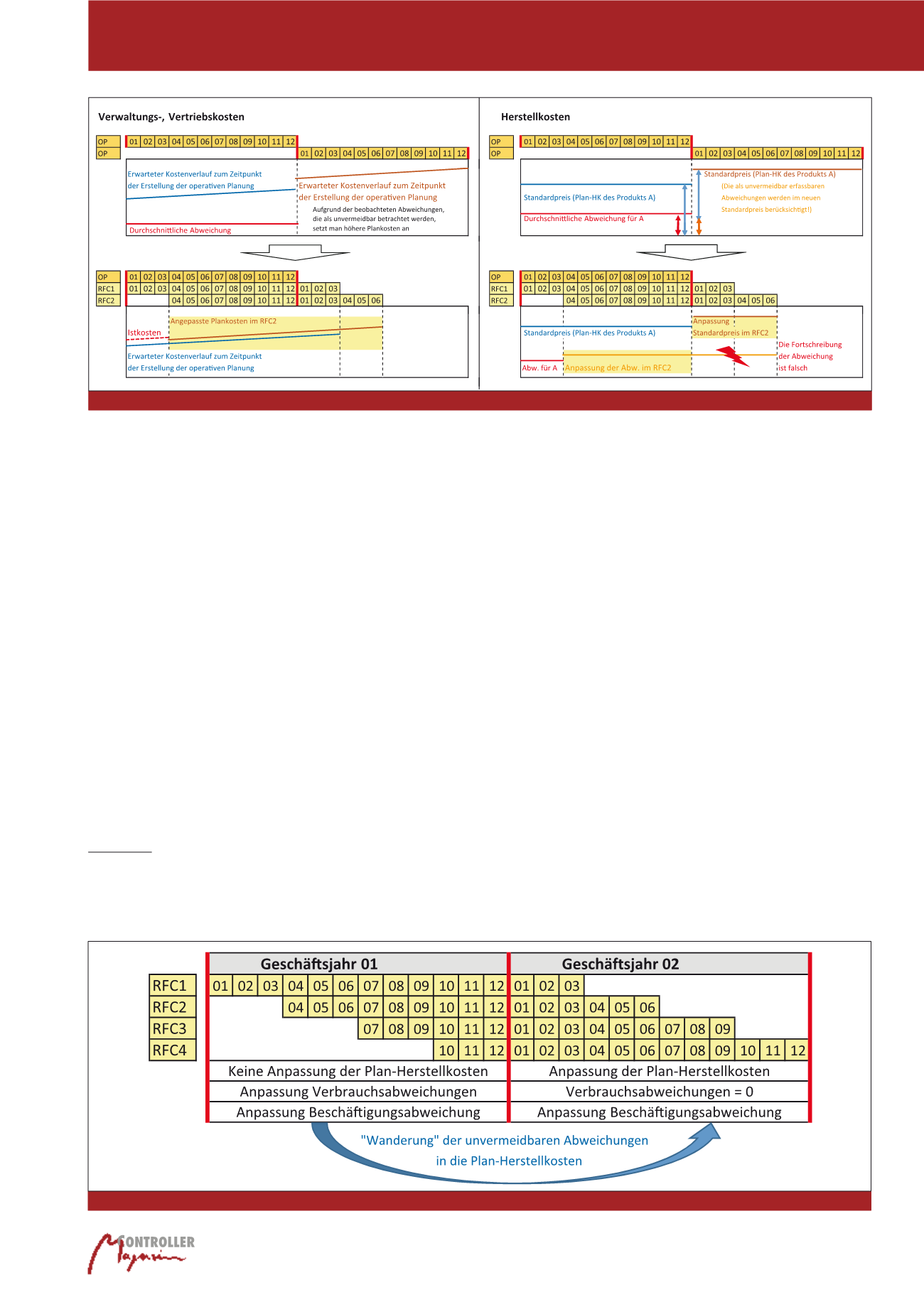

gezeigt, dass bei der Erstellung eines Rolling

Forecast

im Bereich der Herstellkosten un-

terschiedliche Berechnungsmethoden

ein-

gesetzt werden müssen. Für die Perioden des

aktuellen Geschäftsjahres wird jede Position im

Bereich der Herstellkosten für sich betrachtet.

So wird beispielsweise für die Kennzahl „Ver-

brauchsabweichung Kostenstellen“ der ur-

sprüngliche Planwert aufgrund der im Ist aufge-

tretenen Werte und unter Berücksichtigung von

Sondereffekten angepasst. Für die

Perioden

des folgenden Geschäftsjahres

erfolgt dage-

gen eine „Wanderung“ der unvermeidbaren Ab-

weichungen in die Plan-Herstellkosten (siehe

Abbildung 9).

Selbstverständlich kann

für die Übernahme

der Abweichungen in die Plan-Herstellkos-

ten keine Rechenformel

genutzt werden, mit

deren Hilfe eine vollständige Überleitung der

Werte aus den Berichtszeilen unten in die Be-

richtszeilen oben erfolgt. Zuverlässige Werte

können nur dann erzeugt werden, wenn die Ur-

sachen für die aufgetretenen Abweichungen

weitestgehend bekannt sind und hinsichtlich

der Vermeidbarkeit kritisch hinterfragt wurden.

Nur die als unvermeidbar erkannten

Ab-

weichungen werden Bestandteil der neuen

Plan-Herstellkosten.

Bei vermeidbaren Ab-

weichungen sollte dagegen die zukünftige Ent-

stehung mit Hilfe geeigneter Maßnahmen ver-

hindert werden.

Bei der

Beschäftigungsabweichung

geht es

nicht um die Unterscheidung in vermeidbar und

unvermeidbar. Ob und wenn ja in welcher Wei-

se eine Anpassung der Beschäftigungsabwei-

chung für das kommende Jahr erforderlich ist,

hängt von mehreren Faktoren ab. Wertmäßig

bedeutend ist diese Kennzahl ohnehin nur für

Unternehmen, die ihre fixen Tarife auf Basis der

Kapazität ermitteln und deren Auslastung weit

unter 100% ist. Falls die Analyse der Abwei-

chungen darauf hindeutet, dass zum Jahres-

wechsel mit Anpassungen der Bearbeitungs-

zeiten in den Arbeitsplänen der Produkte ge-

rechnet werden muss, dann muss die Auswir-

kung dieser veränderten Bearbeitungszeiten

abgeschätzt werden. Eine Erhöhung der Bear-

beitungszeiten würde auch bei konstanten Pro-

duktionsmengen zu einer stärkeren Entlastung

der Kostenstellen und somit zu einer geringeren

Beschäftigungsabweichung führen (unter der

Voraussetzung, dass die Zeiten retrograd ver-

bucht werden).

Generell sollte noch darauf hingewiesen wer-

den, dass für die Analyse der Abweichungen in

der Regel nur die

Abweichungen des aktuel-

len Geschäftsjahres

genutzt werden können,

denn den Abweichungen des Vorjahres lagen

andere Standards zugrunde. Für die Erstellung

des Rolling Forecast 2 kann damit nur auf die

Istdaten von drei Monaten zurückgegriffen wer-

Abb. 8: Abbildung von Kostenverläufen in der operativen Planung und beim Rolling Forecast

Abb. 9: Rolling Forecast mit Anpassungen bei den Herstellkosten

Integration der operativen Planung mit dem Rolling Forecast