68

stimmtes Risiko (z. B. das Gewährleistungsrisi-

ko) erfasst werden soll. Daraus ergeben sich

schwierige Zuordnungsprobleme. Da die Risi-

koarten grundsätzlich anders gegliedert sein

müssen als Planungspositionen in Form von

Kosten-, Erlös- oder finanzbuchhalterischen

Kontenarten, und bestimmte Risikoarten einem

oder auch mehreren Planungspositionen zuge-

ordnet werden können, ergibt sich bereits hier-

aus ein wesentlicher Grund dafür, dass Risiken

nicht schlechthin in den gewohnten Planungs-

strukturen vernünftig erfasst werden können.

Außerdem ist die Identifikation und davon aus-

gehend das Erfassen der Risiken kein buchhal-

terischer Prozess, sondern eine zeit- und kos-

tenaufwendige Analyse des Unternehmens in

seiner vollständigen Breite und Tiefe. Ausge-

hend von einem Basisrahmen kann der Risiko-

katalog an das jeweilige Geschäftsmodell und

die Unternehmensziele angepasst und erwei-

tert werden. So können für eine Hafengesell-

schaft andere Risiken relevant sein als z. B. für

ein Bergbau-Unternehmen, eine Supermarkt-

kette oder eine Bank.

Jeder unternehmens-

eigene Risiko-Katalog

wird daher die spezifi-

sche Situationen des betreffenden Unterneh-

mens widerspiegeln und mit den Prozessen der

Zielsetzung, Zielplanung und Zielsteuerung eng

verzahnt sein. Daher haben Risiko-Kataloge

für jedes Unternehmen i. d. R. andere Schwer-

punkte und andere Inhalte und sind damit

regelmäßig – wie unternehmensspezifische

Kontenrahmen – Unikate (s. Abbildung 1).

2. Bewertung des Gesamt-Risikos

Mit einer

Addition von Einzelrisiken kann man

leider nicht das „Gesamtrisiko“

eines Unter-

nehmens

ermitteln

. Das hat vor allem

zwei

Gründe

. Zum einen treten die im Risikokatalog

ermittelten Risiken unternehmensweit

nicht

gleichzeitig

ein. Daher wird bei einem reinen

„Zusammenzählen“ der Risiken eines Unterneh-

mens das Gesamtrisiko maßlos überschätzt. In

Klein- und mittelständischen Unternehmen wer-

den zwar sehr häufig aus Vereinfachungsgrün-

den Einzelrisiken zu einer Gesamtrisikoposition

addiert. Aus o. g. Gründen führt dieses Verfahren

leider zu unbrauchbaren Ergebnissen. Trotzdem

wird es häufig angewendet und dient oft genug

als Beweis für die Daseinsberechtigung der –

damit eigentlich bereits im Voraus sich selbst

disqualifizierenden – Risikomanager oder als –

offensichtlich falsches – Argument zur Anschaf-

fung von Risiko-Management-Software.

Zum anderen treten die meisten Risiken

nicht

unabhängig voneinander

auf. Sie beeinflus-

sen sich gegenseitig, d. h. sie können sich bei

Gleichläufigkeit verstärken und bei Gegenläu-

figkeit vermindern. Das ist sowohl Technikern

als auch Betriebswirten aus ihrer Ausbildung in

induktiver Statistik durchaus bekannt. Leider

werden diese Kenntnisse in der Praxis zu oft

ignoriert. Das mag bei kleinen Unternehmen

mit überschaubaren Risiken noch angehen. Ab

einer bestimmten Größenordnung und Komple-

xität der Geschäftsprozesse ist ein solches

Verhalten gefährlich.

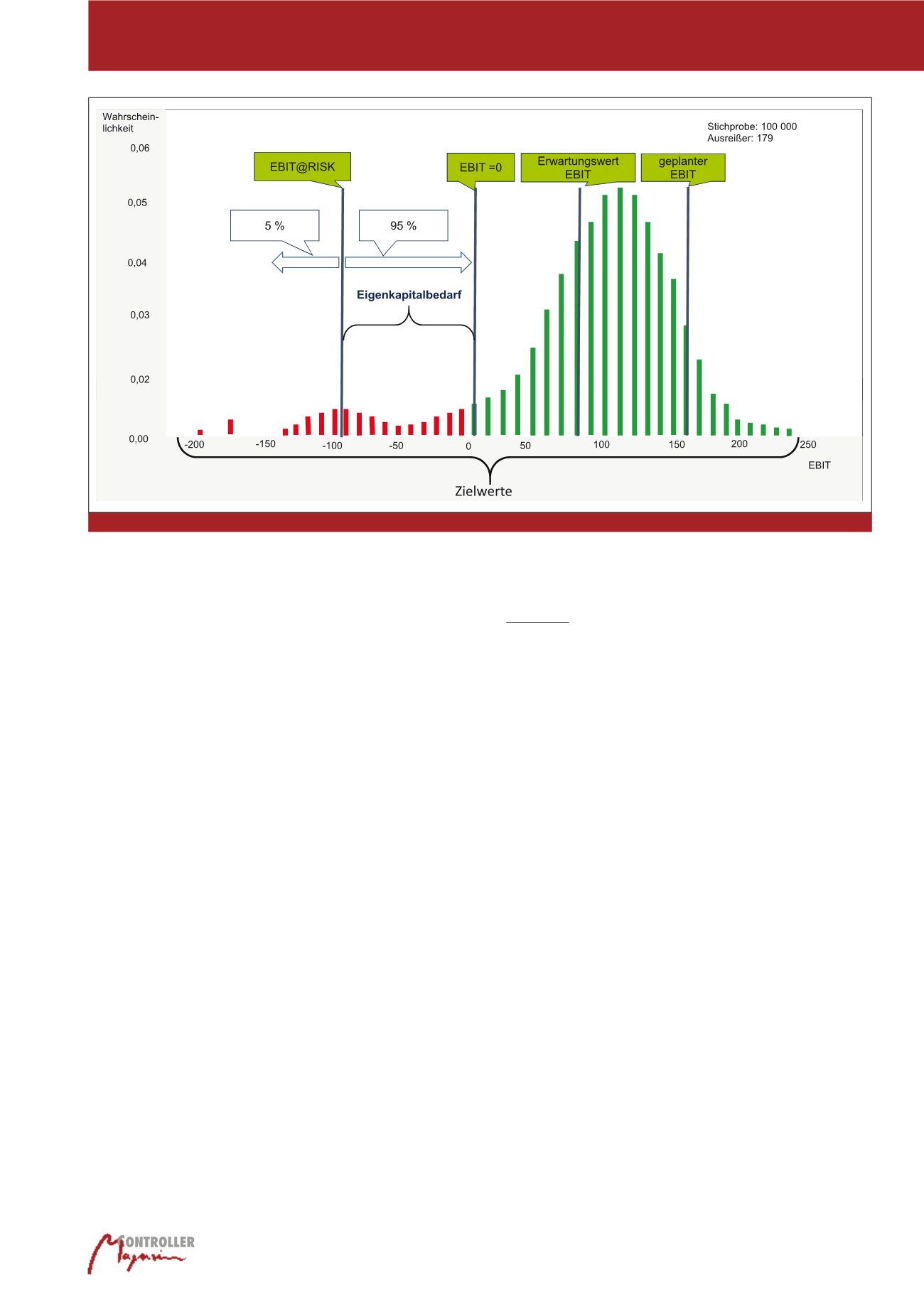

Unternehmen mit

zeitgemäßem Risikoma-

nagement

nutzen bewährte

Simulationsme-

thoden

, um mögliche Verteilungen von Ziel-

größen zu erzeugen. Solche Modelle werden

durch Angabe von Schwankungsbereichen für

relevante Einflussfaktoren sowie die Nutzung

spezifischer Wahrscheinlichkeitsverteilungen

für jeden Unbestimmtheitsfaktor errechnet. Die

Berechnungen werden so viele Male wieder-

holt – und zwar jedes Mal unter Verwendung

eines anderen Satzes von Zufallswerten aus

den Wahrscheinlichkeitsfunktionen – bis sich

aufgrund des Gesetzes der Großen Zahl ein

entsprechendes Verteilungsbild „stabilisiert“.

Je nach Anzahl der Einzelrisiken und der dafür

angegebenen Bereiche können auf diese

Weise u. U. Tausende oder Zehntausende von

Neuberechnungen während einer solchen Si-

mulation vorgenommen werden. Diese als

„Monte Carlo-Simulation“

bekannte Metho-

de generiert realistische Verteilungen von

Abb. 2: Management der vernetzten Risiken eines Unternehmens

Moderne Wertorientierung