65

den, wodurch die Voraussagen für das kom-

mende Geschäftsjahr auf einer ungenauen Da-

tenbasis beruhen. Die für das kommende Ge-

schäftsjahr bereitgestellten Plandaten werden

aber beim Rolling Forecast 2 noch nicht so

häufig benötigt, da das aktuelle Geschäftsjahr

noch sehr jung ist.

Für eine erfolgreiche Umsetzung der beschrie-

benen Lösung könnte eventuell auch eine

Anpassung von Systemeinstellungen

erfor-

derlich sein. Konnte man in der Deckungsbei-

tragsrechnung bisher mit dem Ausweis einer

Produktionsabweichung als Summe aller

Abweichungen auskommen, so könnte nun als

Minimallösung eine Unterteilung in die Kenn-

zahlen „Abweichungen Fertigungsaufträge“,

„Verbrauchsabweichungen Kostenstellen“ und

„Beschäftigungsabweichung Kostenstellen“ er-

forderlich sein. Diese Unterteilung erleichtert

das Verständnis der Werteflüsse zwischen

Kostenstellen, Fertigungsaufträgen und der

Deckungsbeitragsrechnung. Dadurch kann die

Analyse der Abweichungen effizienter durch-

geführt werden.

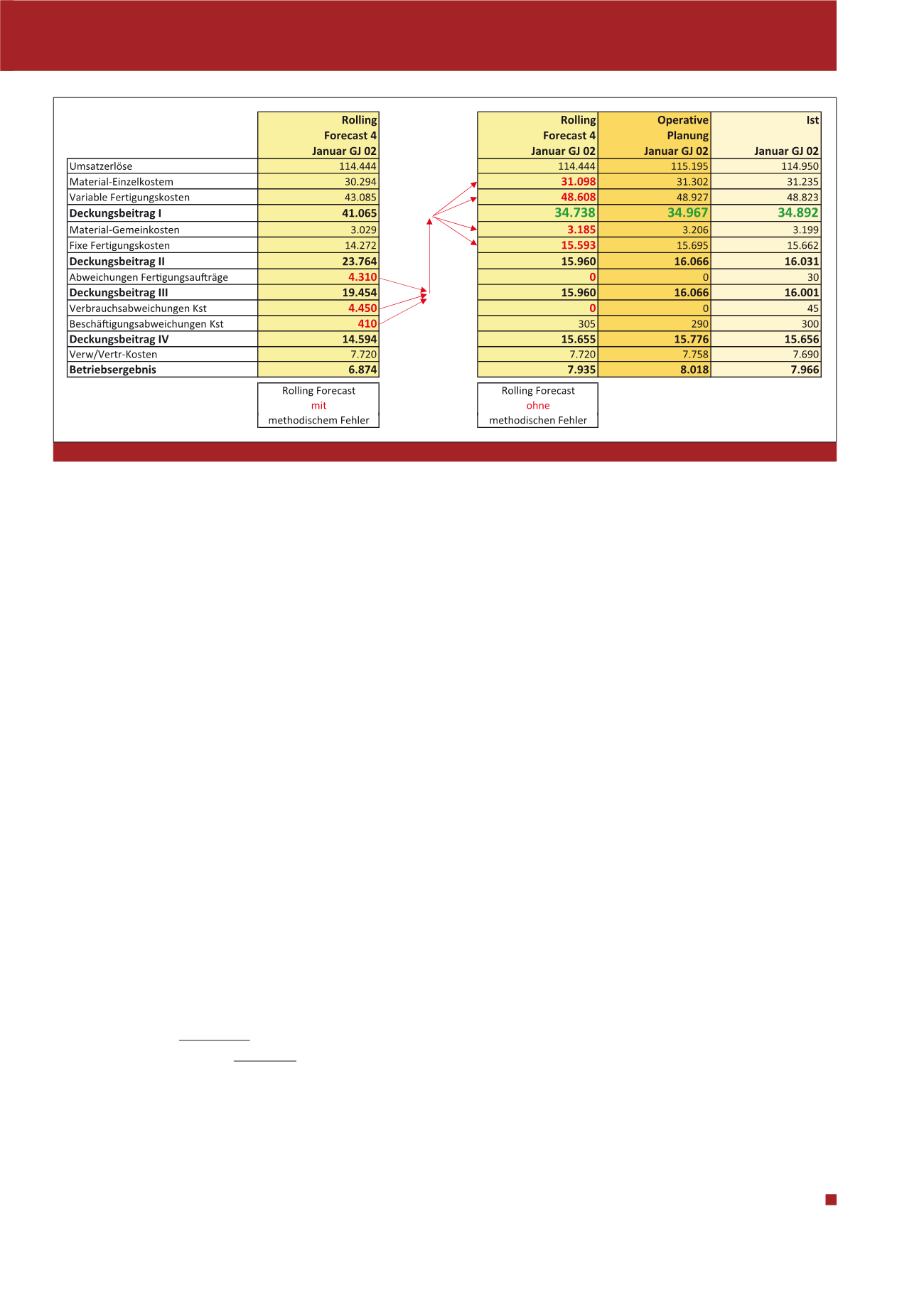

Das Zahlenbeispiel der Abbildung 10 zeigt mit

Bezug auf das Zahlenbeispiel der Abbildung 7,

wie die großen Differenzen beim Deckungs-

beitrag 1 entfallen, wenn man beim Rolling

Forecast die Abweichungen in die Plan-Her-

stellkosten übernimmt.

Ergänzend sei noch kurz erwähnt, dass die

zuvor beschriebene Anpassung eines Rolling

Forecasts nicht erforderlich ist, wenn man die

Plan-Herstellkosten (Standardpreise) der Pro-

dukte jedes Quartal neu kalkuliert. In diesem

Fall würde man sich vollständig von einem

„Jahresdenken“ befreien. Für einen Einzelferti-

ger ist das selbstverständlich kein Problem,

aber ein Serienfertiger hat in der Regel zahlrei-

che Controlling-Instrumente auf dieses „Jah-

resdenken“ ausgerichtet.

Eine quartalsweise

Neuermittlung der Standardpreise könnte

eine Anpassung der Anreizsysteme für Au-

ßendienstmitarbeiter erforderlich machen

,

falls deren variable Vergütung an den De-

ckungsbeitrags 1 geknüpft ist. Ohne Anpas-

sung des Anreizsystems würde sich die Entloh-

nung verändern, ohne dass der Außendienst-

mitarbeiter einen Einfluss darauf hat. Eine

quartalsweise Anpassung des Anreizsystems

dürfte aber am hohen Zeitaufwand für die Ziel-

vereinbarungsgespräche scheitern. Allein die-

ses Beispiel zeigt schon, dass es nicht so ein-

fach möglich sein dürfte, das Jahresdenken

vollständig zu überwinden. Deshalb erscheint

es sinnvoller, den Rolling Forecast in der be-

schriebenen Weise an die Auswirkungen dieses

Jahresdenken anzupassen.

Fazit

Der Rolling Forecast ist ein wichtiges Steue-

rungsinstrument für Unternehmen, die in einem

dynamischen Umfeld tätig sind. Beim Rolling

Forecast konzentriert man sich in den meisten

Fällen auf eine Aktualisierung der Plandaten in

der Deckungsbeitragsrechnung. Als Weiterent-

wicklung rein statistischer Forecast-Ansätze

hat sich der effektbasierte Forecast als Instru-

ment zur Ermittlung der Plandaten etabliert. Da

beim Rolling Forecast immer auch Plandaten

für das folgende Geschäftsjahr erzeugt werden,

müssen für die Kennzahlen im Bereich der Her-

stellkosten besondere Anpassungen erfolgen,

damit eine Integration des Rolling Forecast mit

der operativen Planung sichergestellt werden

kann.

Literatur

Benkendorff, Wolf-Gerrit : Erfolgsfaktoren für

eine krisenfeste Planung im aktuellen wirt-

schaftliche Umfeld, in: Rechnungswesen &

Controlling, Ausgabe 1 / 2009, S. 2-3.

Kappes, M./Müller, F.: Effiziente Planung und

Budgetierung als Bestandteil eines leistungs-

starken Controllings; erschienen in: Controlling

Berater, Band 25 (2003), S.131-145.

Werter, Bernhard: Volatilität im Griff – Mit

rollierender integrierter Planung, in: Horvath,

Peter / Michel, Uwe (Hrsg.): Controlling integ-

riert und global, Schäffer-Poeschel, Stuttgart

2013, S. 101-114.

Fußnoten

1

Siehe Benkendorff, Seite 2

2

Siehe Werter, S. 103

3

Siehe Kappes/Müller, S. 140 f

Abb. 10: Rolling Forecast links mit und rechts ohne methodischen Fehler

CM September / Oktober 2015