60

bei kann es sich um

Ereignisse im Umfeld

handeln (Preisanstieg bei einem Rohstoff auf-

grund einer Naturkatastrophe) oder um

inter-

ne Maßnahmen bzw. Ereignisse

(Totalaus-

fall einer Anlage aufgrund eines Feuers). Für

diese Sachverhalte müssen die wertmäßigen

Auswirkungen geplant werden. Abschließend

werden die Basiswerte um diese Werte korri-

giert. Die geschilderte Vorgehenswese wird

vielfach auch als

„effektbasierter Forecast“

bezeichnet.

3

Ein Rolling Forecast kann nicht den Umfang ei-

ner operativen Planung haben. Das ist auch

nicht erforderlich, denn für zahlreiche Teilpläne

gilt, dass eine einmal jährlich stattfindende

Überarbeitung ausreichend ist. Die vielfach an-

gesprochene Dynamik und Komplexität, der die

Unternehmen heutzutage ausgesetzt sind, be-

zieht sich keineswegs auf alle Unternehmens-

bereiche und Prozesse. Viele Unternehmen

werden deshalb zurechtkommen, wenn

nur die

Plandaten der mehrstufigen Deckungsbei-

tragsrechnung alle drei Monate aktualisiert

werden. Für das Management ist die De-

ckungsbeitragsrechnung nach wie vor ein wich-

tiges Informationsinstrument zur Entschei-

dungsunterstützung, da sie in aggregierter

Form Ergebnisdaten für Kunden- und Pro-

duktgruppen bereitstellt.

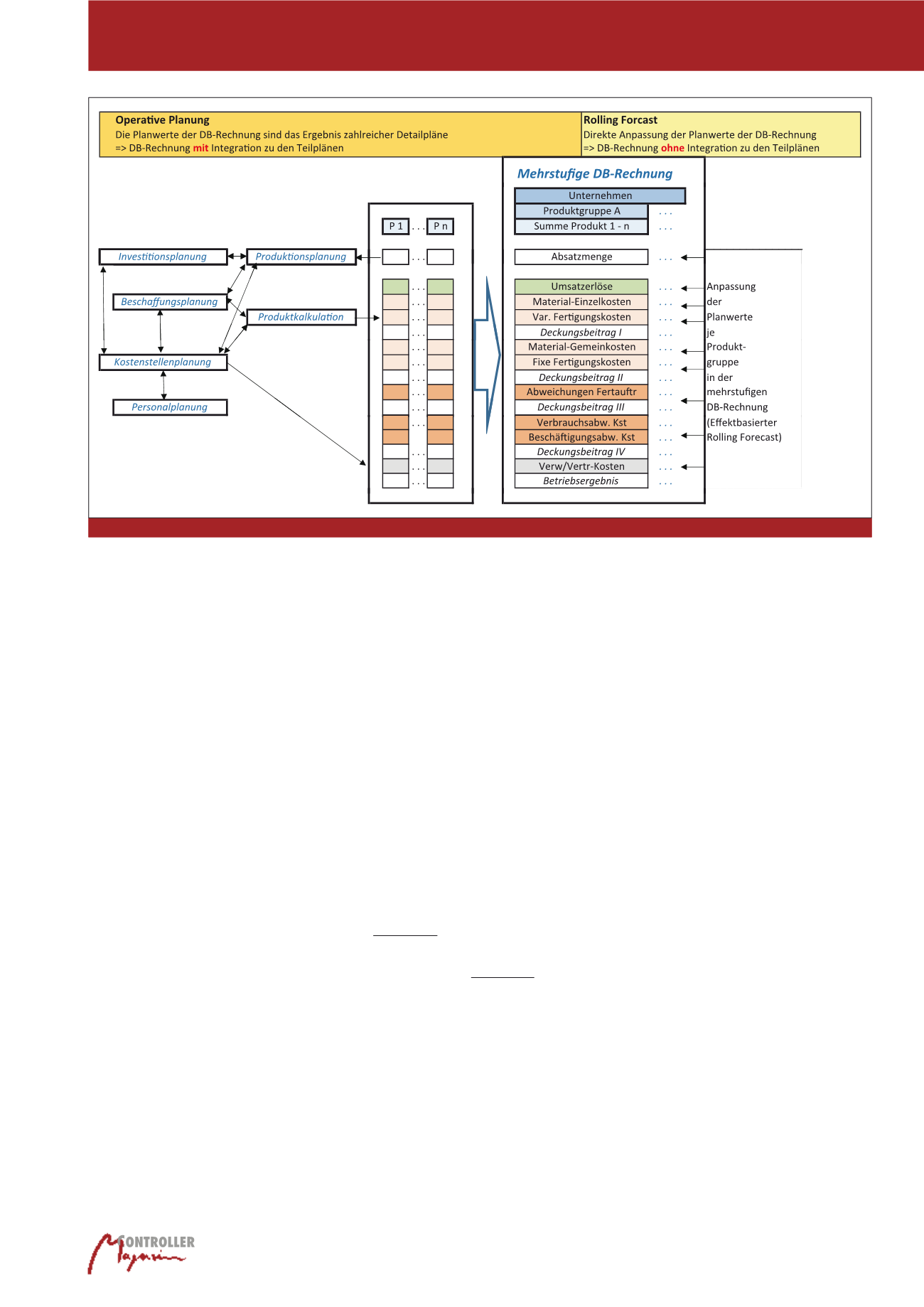

Im Rahmen der operativen Planung ist die

mehrstufige

Deckungsbeitragsrechnung

ein

Teilplan, der wiederum durch die

Zusammen-

führung zahlreicher anderer Teilpläne

ent-

steht (falls eine integrierte Planung eingerichtet

ist). Wie bereits erwähnt, müssen im Rahmen

eines Rolling Forecasts nicht alle Teilpläne

überarbeitet werden. Ohne diese Teilpläne fehlt

allerdings der gewohnte Input für die Erstellung

der mehrstufigen Deckungsbeitragsrechnung.

Die Alternative zur Integration mit anderen Teil-

plänen ist die direkte Überarbeitung der Kenn-

zahlen in der Deckungsbeitragsrechnung mit

Hilfe des zuvor beschriebenen

effektbasier-

ten Rolling Forecasts

. Die Planung erfolgt

dabei auf einer aggregierten Ebene wie Pro-

duktgruppen, Kundengruppen, Regionen (sie-

he Abbildung 3).

Das Zahlenbeispiel in Abbildung 4 zeigt die De-

ckungsbeitragsrechnung eines produzierenden

Unternehmens. Grundlage für die Erstellung

des Rolling Forecasts 3 sind die Plandaten des

Rolling Forecasts 2 und die Istdaten. Zur Ver-

einfachung der Darstellung wird nur jeweils

eine Spalte dargestellt, die den

Durchschnitts-

wert von 12 Monaten

ausweist. Bei den Um-

satzerlösen signalisieren die Istdaten eine

günstige Entwicklung. Diese wurde aber teil-

weise durch Sondereffekte hervorgerufen und

konnte deshalb nicht vollständig in den neuen

Planwert übernommen werden. Die Herstell-

kosten der abgesetzten Menge orientieren sich

an den erhöhten Umsatzerlösen (Umrechnung

mit festen Quoten). Bei den Verbrauchsabwei-

chungen wurde der beobachtete Anstieg in den

neuen Plandaten berücksichtigt, da keine Infor-

mationen über Sondereffekte vorlagen. Bei den

Verwaltungs- und Vertriebskosten wurden die

Planwerte erhöht, da zusätzliche Werbemaß-

nahmen genehmigt wurden.

Neuer Abstimmbedarf nach Ein-

führung eines Rolling Forecast

Die

Einführung eines Rolling Forecast

führt

sicherlich zu einem

erheblichen zusätzli-

chen Arbeitsaufwand

für den am Planungs-

prozess beteiligten Personenkreis. Davon ist

selbst dann auszugehen, wenn man sich beim

Rolling Forecast wie oben dargestellt nur mit

der Aktualisierung der Plandaten in der De-

ckungsbeitragsrechnung beschäftigt. Nicht

immer werden für den erhöhten Arbeitsauf-

wand auch zusätzliche Ressourcen bereitge-

stellt werden können, so dass es insbesonde-

re im Herbst zu Engpässen in der Controlling-

Abteilung kommen kann. Die Folge davon ist in

der Regel eine zeitliche Verschiebung der ope-

rativen Planung. Ende September bzw. Anfang

Oktober müssen mehrere Arbeitstage für die

Abb. 3: Erstellung einer DB-Rechnung bei der operativen Planung und beim Rolling Forecast

Integration der operativen Planung mit dem Rolling Forecast