52

als eine zentrale Aufgabe des Erlöscontrollings

benannt. Transparenz ist insbesondere auf der

Ist-Ebene

herzustellen, um Klarheit über die

Nachfrage- und Erlösentwicklung zu gewinnen

und für zukünftige Planungsperioden die richti-

gen Schlussfolgerungen abzuleiten.

Sobald im Zuge einer Soll-Ist-Kontrolle Abwei-

chungen auftreten, ist eine

Ursachenanalyse

erforderlich, um die Abweichungsgründe zu

verstehen und – falls möglich – mit adäquaten

Maßnahmen gegenzusteuern. Das reine Ver-

ständnis der Abweichungsursachen kann be-

reits einen hohen Nutzen stiften, denn für Un-

ternehmen des öffentlichen Sektors ist ein

vor-

ausschauendes Erwartungsmanagement

gegenüber den wichtigsten Stakeholder-Grup-

pen ein

zentraler Erfolgsfaktor

. Teil eines er-

folgreichen Erwartungsmanagements ist es,

Planabweichungen rechtzeitig zu kommunizie-

ren und die Ursachen, sowohl im Positiven als

auch im Negativen, für die Stakeholder trans-

parent zu machen. In Abbildung 4 sind exemp-

larische Abweichungsursachen bezogen auf die

Erlösplanung eines Verkehrsunternehmens

dargestellt.

Anhand der exemplarischen Aufstellung wird

deutlich, dass sowohl positiv als auch negativ

wirkende Abweichungen auftreten können.

Wird jedoch im Controlling nur die Summe der

Abweichungen betrachtet, bleibt unerkannt,

dass sich positive und negative Auswirkungen

teilweise gegenseitig aufheben. Umso wichti-

ger erscheint es, eine detaillierte Ursachen-

analyse durchzuführen. Bezogen auf die Ab-

weichungsanalyse in Abbildung 4 könnte da-

durch beispielsweise erkannt werden, dass die

Großbaustelle, die zu einer Erlösminderung von

3,5 Mio. € führte, in der nächsten Planungspe-

riode entfällt.

Erwartungsrechnung

Nach einer ermittelten Abweichung ist für die

Folgeperioden eine Erwartungsrechnung

(Wird-Ebene) zu erstellen. Dabei sind stets ver-

schiedene Pfade für die Erlösprognose möglich

(siehe Abbildung 5). Ob der bestehende Trend

sich noch verstärkt, gleich bleibt oder sich ab-

schwächt hängt auch von den ermittelten Ab-

weichungsursachen ab. In der Praxis bietet es

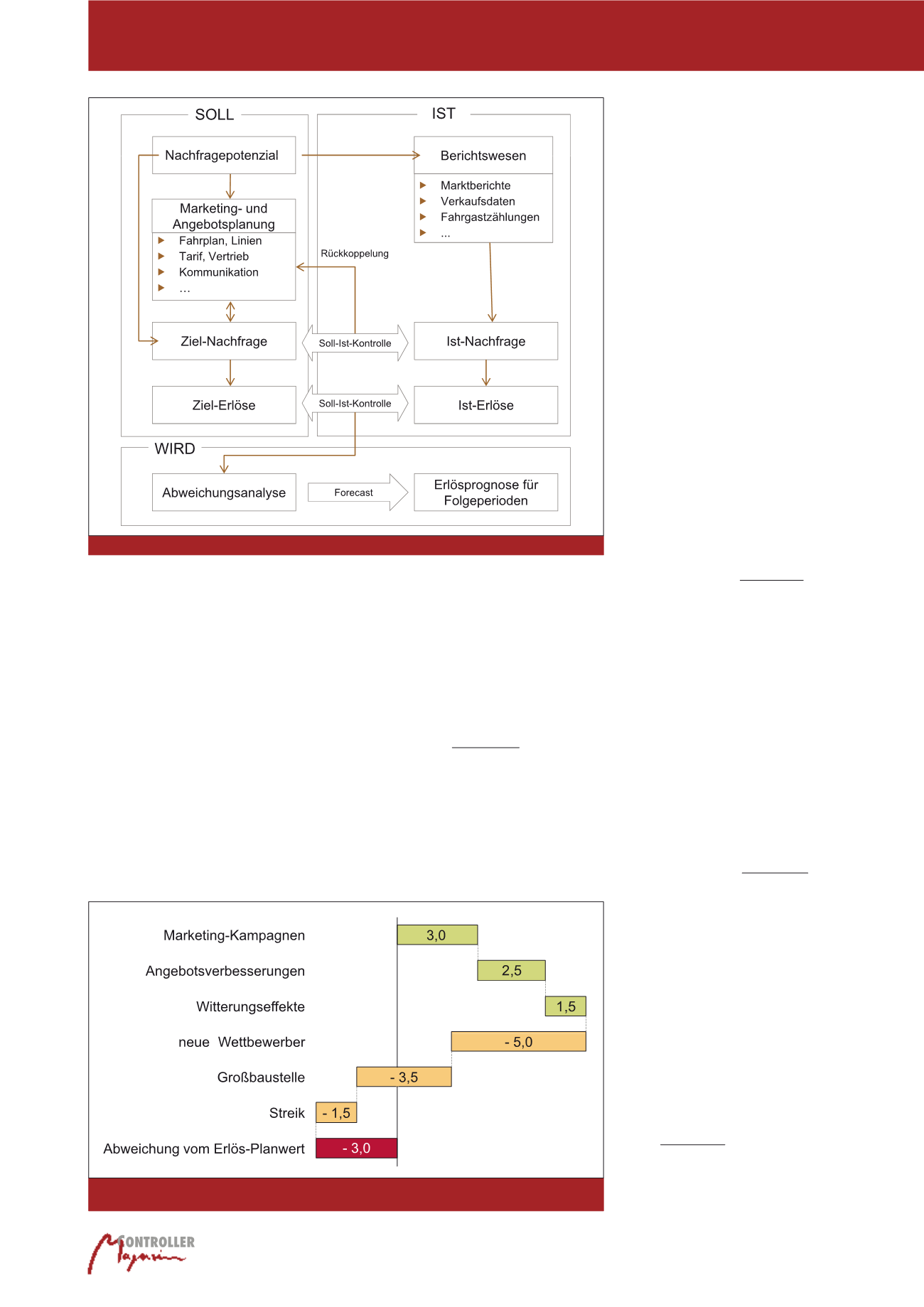

Soll-Ist-Wird-Vergleich

Der zuvor beschriebene Ansatz der potenzialo-

rientierten Erlösplanung ist ein Bestandteil der

operativen Planung. Die operative Planungs-

ebene (

Soll

) wird durch zwei weitere Ebenen

ergänzt, die Kontrollebene (

Ist

) und die Progno-

seebene (

Wird

). Abbildung 3 visualisiert die

einzelnen Elemente der

Soll-, Ist-

und

Wird-

Ebene

sowie deren Abhängigkeiten und

Schnittstellen:

In der Problemanalyse wurde die

Schaffung

von Transparenz

für hohe Planungssicherheit

telfristige Planung eine Abschätzung vorzuneh-

men, welcher zusätzliche Marktanteil in der

nächsten Planungsperiode realistisch erreicht

werden kann. Die Abschätzung des zusätzli-

chen Marktanteils sollte stets unter Berück-

sichtigung der geplanten Marketingmaßnah-

men erfolgen.

Sind die Marktpotenziale je Zielgruppe be-

kannt, können darauf aufbauend

zielgruppen-

spezifische Maßnahmen zur Steigerung

des Marktanteils

entwickelt werden. Im Er-

gebnis ermöglicht das beschriebene Vorgehen

eine präzise Steuerung der Nachfrageseite.

Abb. 3: Schematische Darstellung eines Soll-Ist-Wird-Vergleichs

Abb. 4: Exemplarisches Beispiel einer Ursachenanalyse bei Abweichungen vom Erlös-Planwert eines

Verkehrsunternehmens (Angabe in Mio. €)

Erlösplanung im öffentlichen Personennahverkehr