29

version“) ergeben sich im Einzelnen aus den

Ausführungen in IAS 2.12 ff. Wenn man die dort

aufgeführten Regelungen (insbesondere in IAS

2.12 sowie 2.15 f.) nachvollzieht, lässt sich eine

vergleichsweise hohe Ähnlichkeit zu den Rege-

lungen in § 255 (2) HGB feststellen. Dies war

auch eines der beabsichtigten Ziele des deut-

schen Gesetzgebers im Bilanzrechtsmoderni-

sierungsgesetz (BilMoG).

Unterschiede im Detail können sich allerdings

in der Praxis immer noch ergeben. So z. B. bei

den unterschiedlichen Regelungen zur (Nicht-)

Einbeziehung von Fremdkapitalkosten in die

AHK. IAS 2.17 verweist hier auf die Regelungen

zu IAS 23. Danach ist die Aktivierung von

Fremdkapitalkosten im Zusammenhang mit

Vorratsvermögen nur dann zulässig, wenn es

sich um eine sog. „qualifizierten Vermögens-

wert“ handelt, das heißt einen solchen, für den

ein beträchtlicher Zeitraum notwendig ist, um

diesen in seinen beabsichtigten gebrauchs-

oder verkaufsfähigen Zustand zu versetzen.

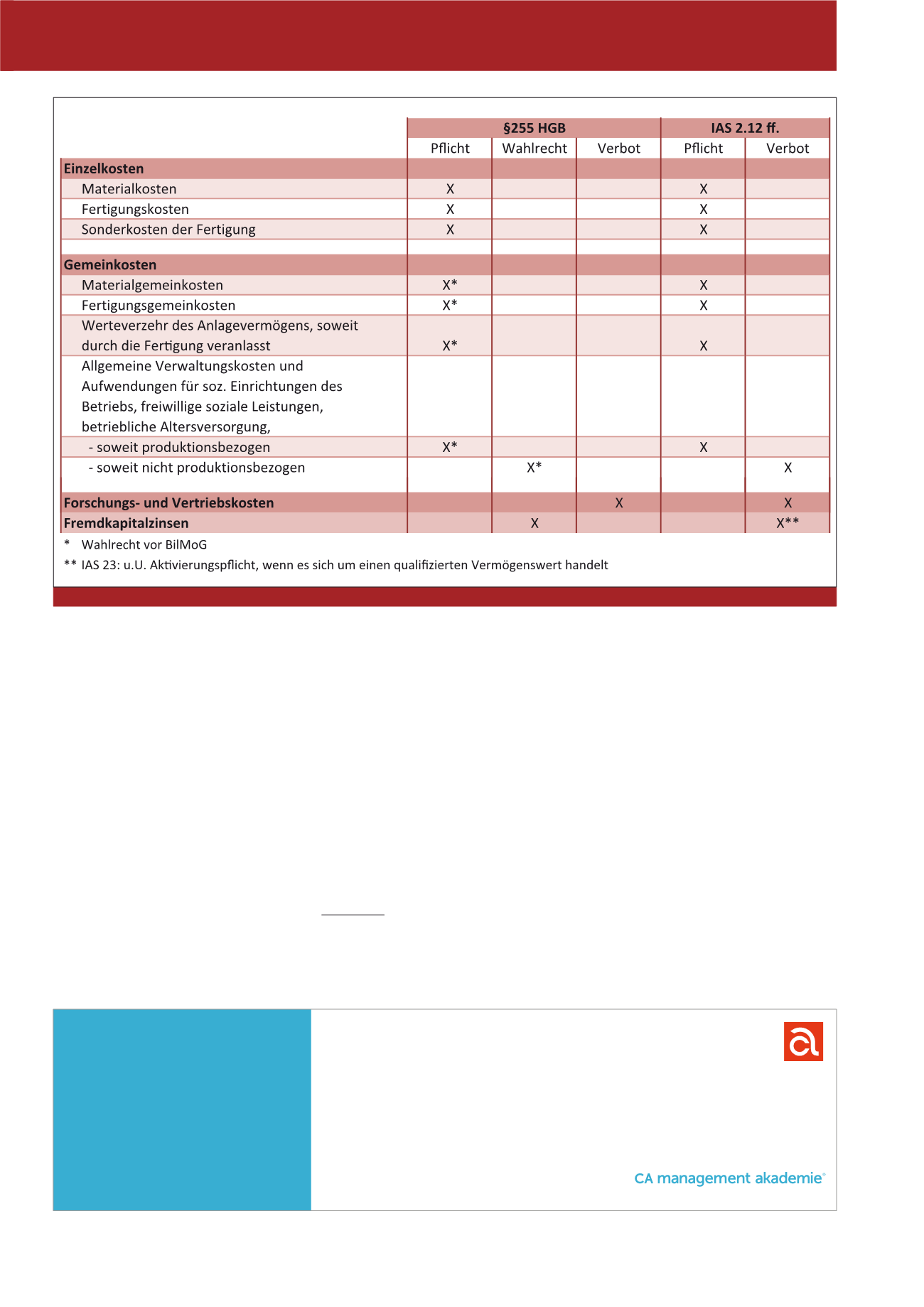

§ 255 (3) S. 2 HGB sieht hingegen ein

generel-

les Wahlrecht

zur Aktivierung von Fremdka-

pitalzinsen für den Herstellungszeitraum vor.

Ferner besteht gemäß § 255 (2) S. 3 HGB ein

explizites Wahlrecht zur Aktivierung von allge-

meinen Verwaltungskosten, während ein sol-

ches gemäß IAS 2.16 (c) nicht besteht (siehe

Abbildung 1).

Bei der

Zurechnung von Gemeinkosten

zu

den Herstellungskosten ist zu berücksichtigen,

dass nach

IAS 2.13

Kosten der Unterauslas-

tung – die sog. Leerkosten – nicht aktiviert

werden dürfen.

7

ab) (Vereinfachende) Verfahren zur

Bewertung der AHK

Zur Bestimmung der AHK von Vorräten ist es

nach IAS 2.21 explizit zulässig, dass „

verein-

fachende Verfahren

, wie z. B. die

Standard-

kostenmethode

oder die im Einzelhandel üb-

liche Methode („

retail method

“) angewandt

werden, wenn die Ergebnisse den tatsächlichen

AHK nahe kommen.“

Voraussetzung für die Anwendung der sog. „re-

tail method“ ist nach IAS 2.22, dass für eine

Wirtschaftskompetenz für Führungskräfte in 5 Modulen:

M1 – Finanzmanagement und Controlling:

15. – 17. Sept. / 15. – 17. Dez.

M2 – Strategie, Businessplan und Wertorientierung:

06. – 08. Okt.

M3 – Vertriebs- und Produktmanagement:

01. – 03. Dez.

M4 – Organisationsentwicklung, Change- und Projektmanagement:

10. – 12. Nov.

M5 – Führung und Personalentwicklung:

29. Sept. – 01. Okt.

Vergrößern Sie Ihr

Know-how in der

Unternehmenssteuerung.

Mit Wissen in Führung

Informieren und anmelden:

Abb. 1: Vergleich der zentralen Regelungen nach IFRS und HGB

6

CM September / Oktober 2015